Pierwszy dzień roboczy miesiąca to zawsze czas publikacji indeksów PMI dla przetwórstwa, które, mimo swoich wad, są wciąż jednymi z uważniej obserwowanych indeksów koniunktury. Warto więc podsumować, co wynika z wczorajszej serii danych. Najbardziej ogólny wniosek jest taki, że widać pewne odbicie sentymentu w przetwórstwie przemysłowym w Europie, również w Polsce.

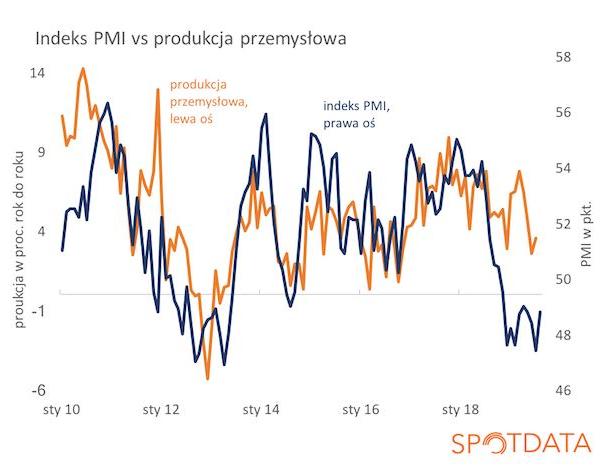

To, co jest najciekawsze, to że miesięczna zmiana indeksu PMI dla przetwórstwa w Polsce była najwyższa od … grudnia 2016. Po wielu miesiącach mizernych wyników przyszedł solidny ruch w górę. Indeks wzrósł do 48,8 pkt, z 47,4 pkt miesiąc wcześniej. Pytanie, jak to interpretować? Proszę spojrzeć na wykres poniżej. Sam poziom indeksu jest bardzo niski i gdyby patrzeć na historyczne zależności to sugerowałby recesję w przemyśle. Ale od wielu miesięcy sentyment sygnalizowany przez ten indeks jest znacznie gorszy niż faktyczne wyniki produkcji – czyli menedżerowie zamówień uczestniczący w badaniu PMI są bardziej pesymistyczni niż wynika to z ogólnej kondycji firm. W tym środowisku przeważającego pesymizmu, ruch w górę indeksu może sygnalizować jakąś poprawę. Po bardzo słabym czerwcu i lipcu w produkcji przemysłowej, może sierpień będzie lepszy.

Wśród europejskich indeksów PMI warto zwrócić uwagę na kilka zjawisk. Po pierwsze, w strefie euro (i podobnie w Niemczech) nastąpiło lekkie odbicie indeksu, ale jest to ruch minimalny na tle potężnych spadków w ciągu minionych 12 miesięcy. Może zaczyna się odwrócenie sentymentu, ale chyba przed wyjaśnieniem dotyczącym brexitu i wojny handlowej na linii Chiny-USA nie ma co liczyć na dużo większe zmiany. Po drugie, istnieją duże dysproporcje między koniunkturą w różnych krajach, nie wszędzie jest ona oceniana źle. Na przykład, we Francji sektor przetwórczy sygnalizuje wciąż ekspansję, wyróżniając się na tle recesji w Niemczech. Po trzecie, wciąż dobrze oceniana jest koniunktura w sektorze dóbr konsumpcyjnych, a słabość dotyczy głównie dóbr inwestycyjnych i pośrednich. Czyli przełożenie zaburzeń w handlu międzynarodowym na sytuację konsumentów jest na razie małe.

Warto jeszcze spojrzeć na sytuację w Chinach. Tam indeks PMI dla przetwórstwa dość wyraźnie wzrósł w sierpniu – wprawdzie zamówienia eksportowe spadały, ale rosły zamówienia krajowe. Czyżby Chiny opierały się efektom wojny handlowej? Może. Ale patrząc na reakcje rynkowe (np. ceny metali) nie wygląda na to, by inwestorzy wyciągali z tych publikacji bardzo optymistyczne wnioski. Czekają na więcej informacji. Ja też.