Po obaleniu dyktatur w Tunezji i Egipcie rewolucyjne nastroje dotarły do Libii. Nie ulega wątpliwości, że walki w Libii będą przeciągać się w nadchodzących tygodniach. Nerwowość potęguje perspektywa rozlania rewolucyjnych nastrojów na kolejne kraje regionu.

Z perspektywy rynków finansowych najbardziej dotkliwą konsekwencją północnoafrykańskich rewolucji jest drastyczny wzrost cen ropy naftowej. Inwestorzy obawiają się, że rekordowo drogie surowce energetyczne stłumią ożywienie gospodarcze. Był to najważniejszy czynnik odpowiedzialny za słabą postawę indeksów giełdowych w ostatnich tygodniach.

Europejski kryzys w cieniu rewolucji

Doniesienia o problemach finansowych państw grupy PIIGS rzadko przebijały się przez informacje dotyczące rewolucji w Północnej Afryce. Nie oznacza to bynajmniej, że sytuacja krajów peryferyjnych uległa poprawie.

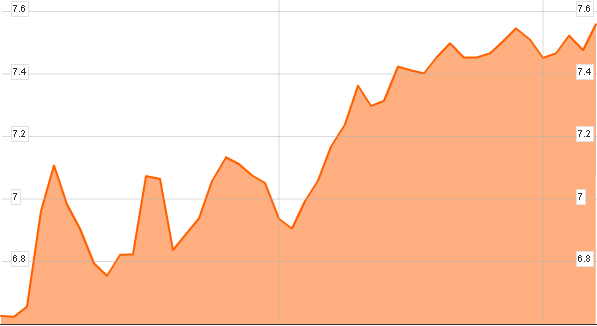

Od początku roku rentowność obligacji krajów zagrożonych niewypłacalnością konsekwentnie wędrują w górę. W poniedziałek rentowność portugalskich obligacji dziesięcioletnich wzrosła do 7,65 proc. Był to najwyższy poziom w historii strefy euro.

Rentowność obligacji dziesięcioletnich Portugalii od początku 2011 roku

Źródło: Bloomberg.com

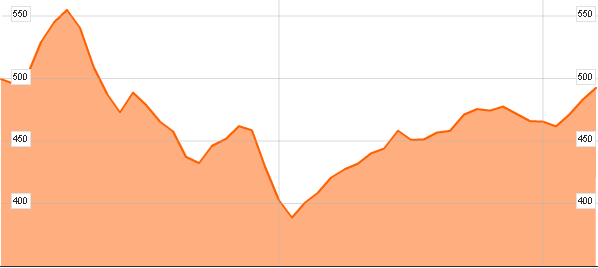

Spadek zaufania do krajów peryferyjnych potwierdza coraz wyższy koszt ubezpieczenia przed bankructwem. Notowania kontraktów credit default swap utrzymują się na wysokim poziomie, co również nie wróży niczego dobrego.

Notowania kontraktów credit default swap Portugalii od początku 2011 roku

Źródło: Bloomberg.com

Bariera siedmiu procent

Najbliższe dni przyniosą wydarzenia, które ukształtują obraz rynków finansowych w kolejnych tygodniach. Na szczególną uwagę zasługuje środowa aukcja portugalskich obligacji dziesięcioletnich. Rząd z Lizbony podda się testowi zaufania inwestorów, chcąc pożyczyć co najmniej 750 mln euro. Parametry aukcji będą wyznacznikiem wiary w zdolność Portugalii do finansowania się na rynku długu.

Na początku roku nieudana aukcja portugalskich bonów skarbowych przyniosła zdecydowane osłabienie euro. Sytuację zdołały uspokoić zapewnienia o zaangażowaniu Chin i Japonii w finansowanie długu europejskich państw. Równie duże znaczenie miało zaangażowanie Europejskiego Banku Centralnego i interwencja na rynku długu.

O powadze sytuacji świadczy fakt, że w minionym roku siedmioprocentowa rentowność obligacji wystarczyła, aby wyeliminować Grecję z rynku długu. W kolejnych dniach kraje Unii Europejskiej ogłosiły utworzenie funduszu pomocowego dla niewypłacalnych krajów. Podobnie scenariusz wyglądał w przypadku Irlandii. Zielona Wyspa poprosiła o pomoc niespełna miesiąc po tym, jak rentowność obligacji przekroczyła siedem procent.

Niepewna przyszłość hiszpańskich banków

Po aukcji portugalskich obligacji należy zwrócić uwagę na doniesienia płynące z Hiszpanii. W czwartek Bank Hiszpanii przedstawi raport o potrzebach kapitałowych krajowych kredytodawców. Informacje mają związek z implementacją najnowszych regulacji znanych jako Basel III. Raport pozwoli ocenić zdolność banków do przetrwania sytuacji kryzysowej.

W ostatnim czasie kondycja hiszpańskich banków uległa znaczącej poprawie. Odsetek niespłacanych kredytów hipotecznych zmalał do 2,5 proc. Jednakże obraz sytuacji może zmienić kwietniowa podwyżka stóp procentowych, jaką zapowiedział prezes EBC. W kraju z dwudziestoprocentowym bezrobociem wzrost obciążeń z tytułu rat kredytów może być zabójczy dla kredytobiorców. Powagę sytuacji najlepiej oddaje wartość kredytów hipotecznych, wynosząca w Hiszpanii około 600 mld euro.

Kryzys finansowy zaszkodzi wspólnej walucie

Prognozy zakładały zdecydowane osłabienie euro na początku roku. Spadek notowań europejskiej waluty miał być reakcją na eskalację kryzysu finansowego. Mimo to kolejne miesiące przebiegały pod znakiem umocnienia wspólnej waluty. Zaangażowanie państw azjatyckich oraz EBC na europejskim rynku długu ochłodziło atmosferę wokół krajów grupy PIIGS. Ponadto czynnikiem wzmacniającym notowania euro jest oczekiwana podwyżka stóp procentowych, zapowiedziana ostatnio przez EBC. W kontekście rekordowo wysokich rentowności portugalskich obligacji i groźby pogłębienia kryzysu w kolejnych krajach scenariusz osłabienia euro może wkrótce zostać zrealizowany.

Piotr Lonczak

Analityk Bankier.pl

p.lonczak@bankier.pl

Zobacz też:

» Przyszła pora zapłaty za polski cud gospodarczy

» Polski Indeks Nędzy najgorszy od blisko czterech lat

» Jak inwestorzy wyceniają wiarygodność Polski

» Przyszła pora zapłaty za polski cud gospodarczy

» Polski Indeks Nędzy najgorszy od blisko czterech lat

» Jak inwestorzy wyceniają wiarygodność Polski

Źródło: