Giełdowe banki pokazują w wynikach za IV kwartał jeszcze niższe zyski niż w koronawirusowym dołku. Fatalny kwartał nie przeszkadza jednak ich notowaniom we wzrostach, analitycy bowiem spodziewali się jeszcze gorszych wyników.

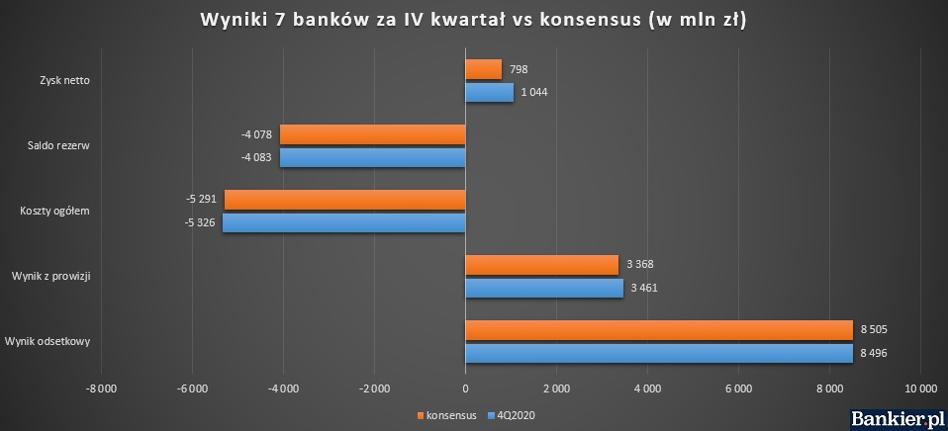

Magia oczekiwań potrafi odmieniać perspektywę inwestorów i najlepszym dowodem na to są notowane na GPW banki. Łączny zysk netto za IV kwartał 2020 rok przebadanej przez nas siódemki (Alior, Millennium, Pekao, PKO BP, ING, Santander, mBank) sięgnął 1,04 mld zł i był dla tej grupy nawet niższy, niż w fatalnym przecież I kwartale 2020 roku, gdy sięgnął 1,31 mld zł, co było wieloletnim dołkiem. Skala spadku rok do roku w IV kwartale 2020 roku sięgnęła 58 proc., skala spadku kwartał do kwartału 54 proc. Odbicie z III kwartału zostało tym samym na pierwszy rzut oka wyraźnie zanegowane.

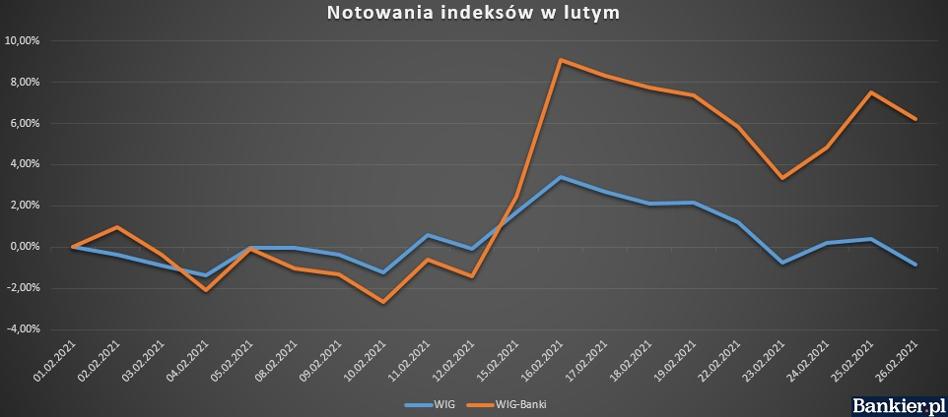

Jednocześnie akcje banków są jedną z najlepszych inwestycji lutego na GPW. Spływające raporty nie tylko nie dołują notowań, co nawet je wspierają. Podczas gdy indeks szerokiego rynku WIG zamknął luty spadkiem, branżowy indeks WIG-Banki w tym samym okresie wyraźnie urósł. Bankom pomagają spekulacje frankowe (o czym niżej), ale i fakt, że wciąż są mocno przecenione, bowiem biorąc pod uwagę stopę zwrotu za 12 miesięcy są one aż 17 proc. pod kreską. To najgorszy wynik wśród indeksów branżowych na GPW, niemal wszystkie pozostałe są na plusie. Banki wciąż są na etapie odrabiania koronawirusowych strat i mimo ostatnich wzrostów wciąż daleko im do zamknięcia tego procesu.

Niska wycena sektora nie jest przypadkowa. Koronawirus przyniósł odpisy w portfelach kredytowych, a także niższe stopy, które uderzyły w działalność odsetkową. Dodatkowo nad sektorem wciąż wisi kwestia franków. Choć w III kwartale widoczne było odbicie w wynikach banków, to jednak na IV kwartał analitycy przewidywali m.in. kumulację odpisów. I tak się też stało. Analitycy jednak spodziewali się spadku sumy zysku netto wspomnianej siódemki do 798 mln zł, tymczasem w rzeczywistości spadek ograniczył się do 1044 mln zł. Oczekiwania wyraźnie pobiły Alior, Pekao i ING. Nawet przy słabszej postawie Santandera, mBanku i Millennium, różnice w przypadku wspomnianej wcześniej trójki były na tyle spore, że wyciągnęły w górę wyniki całego sektora. Dodatkowo firmy te publikowały w zeszłym tygodniu raporty dzień po dniu, co ułatwiło WIG-Banki walkę z korektą na szerokim rynku.

Odchodząc od konsensusów i spoglądając bliżej na sam biznes banków, widać utrzymanie trendu prowizyjnego. Jedną z reakcji banków na koronawirusa i cięcie stóp było podnoszenie opłat i prowizji, co wielokrotnie opisywaliśmy na łamach Bankier.pl. Dla wspomnianej siódemki wynik prowizyjny w IV kwartale wyniósł 3,46 mld zł, czyli o 8 proc. więcej rok do roku i aż 6 proc. więcej kwartał do kwartału. Największy skok pod tym względem - o 10 proc. w stosunku do III kwartału 2020 - zanotowały Pekao, mBank i ING. Najmniejszy (3 proc.) Santander Bank Polska.

Po stronie odsetkowej wciąż jest kłopot, tutaj wynik rok do roku spadł o 8 proc., kwartał do kwartału wzrósł jednak o 1 proc. Największe - dwucyfrowe - spadki rok do roku zanotowały Alior, Pekao oraz Santander. Z kolei ING zdołało jako jedyne pokazać wzrost (o 3 proc.). Sumując jednak działalność odsetkową i prowizyjną można zaobserwować wzrost zarówno kwartał do kwartału, jak i rok do roku. Warte zatem podkreślenia, że działalność bieżąca nie jest tutaj problemem (podwyżka opłat zniwelowała negatywny efekt cięcia stóp), problemem jest przeszłość, która teraz zaczęła baki uwierać.

Kluczowe dla kształtowania się końcowego wyniku bowiem znów okazało się saldo rezerw, które wyniosło aż -4,1 mld zł. Względem IV kwartału 2019 roku to wzrost odpisu aż o 97 proc., względem III kwartału 2020 roku o 57 proc. Kluczowe znaczenie miały tutaj rezerwy na ryzyko prawne związane z walutowymi kredytami hipotecznymi, czyli ujmując w skrócie: procesy frakowe. To one także zaowocowały stratami w mBanku i Millennium, które z tego powodu w IV kwartale 2020 roku zawiązały rezerwy na poziomie odpowiednio 633 mln zł (podczas gdy w III kwartale było to 185,8 mln zł) i 415,9 mln zł (podczas gdy w III kwartale było to 129,6 mln zł).

Warto jednak zaznaczyć, że po pierwsze banki mają dość różne podejście do kwestii frankowych rezerw. Po drugie narasta presja ze strony nadzorcy, by problem rozwiązać raz a dobrze. Banki w raportach bieżących szacują, że przewalutowanie kredytów może zaowocować kolejnymi wielomiliardowymi stratami w kapitale. Bez konsensusu temat franków obciążających wyniki banków będzie jednak wracał, szczególnie, że rośnie liczba klientów decydujących się na walkę z bankiem przed sądem. Wydaje się, że to właśnie ten temat w najbliższym czasie powinien mieć największy wpływ na notowania sektora, co było zresztą sygnalizowane już i w lutym.