Bankier.pl zestawił oferty faktoringowe dostępne na rynku. Przyjrzeliśmy się takim parametrom jak np.: limity maksymalnej i minimalnej kwoty na fakturze, czas oczekiwania przedsiębiorcy na pieniądze czy też dodatkowe usługi oferowane przy zakupie faktoringu.

Wiek firmy i wielkość jej obrotów

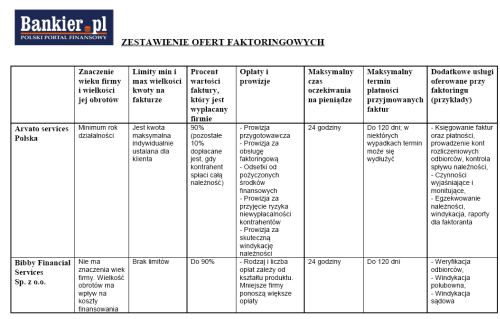

Dla podmiotu, który oferuje usługę faktoringu, okres aktywnej działalności firmy jest ważny. Większość preferuje przedsiębiorstwa, które mają zamknięty przynajmniej jeden pełny rok obrachunkowy. Najbardziej liberalny pod tym względem jest HSBC Bank Polska kierujący swoją ofertę również do startupów.

Dużo większy wpływ na koszt finansowania ma wielkość obrotów. Im większe obroty, tym korzystniejsze warunki. Obroty wpływają m.in. na wysokość przyznanego limitu i warunków handlowych dla danego klienta. Mają znaczenie również przy ustalaniu parametrów dyskonta np. poziomu finansowania pojedynczej faktury, czy też maksymalnych okresów opóźnienia. Największe obroty należy posiadać przy skorzystaniu z usług ING Commercial Finance Polska – 3 mln zł rocznie.

| Raport specjalny Bankier.pl Porównaj i zyskaj: FAKTORING Potrzebujesz pilnie pieniędzy? Chciałbyś skorzystać z faktoringu, ale masz wątpliwości? Porównej tę formę finansowania z innymi możliwościami i sprawdź ile możesz zyskać! |  |

Limity wielkości kwoty na fakturze

W większości przypadków nie istnieją minimalne i maksymalne limity wielkości kwoty na fakturze będącej przedmiotem faktoringu. Są jednak wyjątki. Jeżeli istnieje limit maksymalny, a wartość faktury przekracza ten limit, to zgodnie z procedurą dochodzi do ponownej oceny kontrahenta i podniesienia tego limitu, o ile pozwala na to sytuacja finansowa kontrahenta.

Warto zauważyć, że podmioty faktoringowe, mające strategicznego partnera w postaci banku, nie mają problemu z finansowaniem faktur opiewających nawet na wiele milionów złotych. Tak jest w przypadku Banku Zachodniego WBK.

Procent wartości faktury wypłacany firmie

W wielu przypadkach dla przedsiębiorcy najważniejszy jest procent wartości faktury, jaki zostanie mu wypłacony. Zależy on m.in. od rodzaju usługi faktoringowej (faktoring pełny czy niepełny, krajowy czy zagraniczny) oraz od oceny ryzyka związanego z daną transakcją.

Prawie wszystkie analizowane podmioty oferują wypłatę do 100 proc. wartości brutto faktury. Jednak niektórzy z nich, tak jak Arvato services Polska, wypłacają część kwoty jako zaliczkę, a resztę dopłacają, gdy kontrahent spłaci całą należność z faktury.

Zestawienie ofert faktoringowych Bankier.pl

Zobacz całe zestawienie

Opłaty i prowizje

Dużą część kosztów ponoszonych przez przedsiębiorcę przy korzystaniu z usług faktoringowych wiąże się z koniecznością uiszczenia różnego rodzaju dodatkowych opłat i prowizji. Najczęściej pobierane są: prowizja przygotowawcza, prowizja za obsługę faktoringową oraz odsetki od pożyczonych środków.

Dodatkowo firma może być obciążona kosztami związanymi z ubezpieczeniem oraz windykacją środków od kontrahenta. Najwięcej zapłacą małe firmy, nieposiadające własnego działu administracji i rozliczeń, potrzebujące wsparcia faktora w tym obszarze – zaznacza to mocno w swojej ofercie Bibby Financial Services. Wspomnijmy, że wysokość opłat i prowizji zależy od indywidualnie wynegocjowanych warunków z instytucją finansową.

Faktoring jest usługą elastyczną. Jego cena ustalana jest z uwzględnieniem głównie: wielkości transakcji i rodzaju faktoringu, pracochłonności obsługi ( w tym specyficznych wymagań klienta, ryzyka związanego z transakcją.

Czas oczekiwania na pieniądze

Czas dostarczania środków finansowych to bardzo ważny, wręcz priorytetowy, czynnik kształtujący wymagania biznesu. Z zasady środki wypłacane są przedsiębiorcy w ciągu 24 godzin od dostarczenia przez przedsiębiorcę faktury. W niektórych ofertach termin ten wydłuża się do trzech dni roboczych. Najszybciej pieniądze wypłaca Pekao Faktoring, nawet w ciągu dwóch godzin. Najdłużej możemy czekać w Kredyt Banku.

Pamiętajmy, że możliwość otrzymania finansowania zaraz po przesłaniu wierzytelności często wiąże się z dodatkową opłatą.

Termin płatności na fakturze

Firmy faktoringowe zazwyczaj nie określają minimalnego terminu płatności na fakturze. Preferowany termin to minimum 7 dni. Jeżeli chodzi o maksymalny termin płatności, to waha się on między 120 a 215 dni, co nie zabrania negocjować przyjęcia faktury z jeszcze dłuższym terminem. Możliwość negocjacji przewiduje m.in.: Arvato services Polska, Citi Handlowy, Kredyt Bank czy Millennium Bank.

Usługi dodatkowe

Przy ocenie ofert faktoringowych nie należy skupiać się wyłącznie na samej cenie. Istotny jest pełny wachlarz oferowanych usług, w tym konkretne czynności, które faktor będzie wykonywał na rzecz faktoranta oraz sposób i narzędzia, służące zarządzaniu portfelem przekazanych należności.

Do najbardziej popularnych dodatkowych usług należą: prowadzenie kont rozliczeniowych odbiorców, weryfikacja wypłacalności odbiorców, windykacja należności, przyjęcia na siebie ryzyka braku płatności kontrahenta, inkaso, monitoring spływu należności.

Faktoring oferują firmy zrzeszone w Polskim Związku Faktorów, banki a także podmioty niezrzeszone. Ich oferty skierowane są przede wszystkim do większych przedsiębiorstw, które generują odpowiednią wysokość miesięcznych obrotów. Jednak na rynku pojawia się coraz więcej ofert dla mikro, małych i średnich firm. Wzrasta także liczba przedsiębiorstw, które korzystają z usługi faktoringu. Mogą świadczyć o tym m.in. obroty na rynku faktoringowym w Polce, które rosną z roku na rok.

Barbara Sielicka

Bankier.pl

b.sielicka@bankier.pl

Zobacz też:

» Faktoring a podatki

» Faktoring to najprostszy i najlepszy sposób na pozyskanie pieniędzy

» Faktoring czy kredyt? Gdzie zyskasz więcej?

» Faktoring a podatki

» Faktoring to najprostszy i najlepszy sposób na pozyskanie pieniędzy

» Faktoring czy kredyt? Gdzie zyskasz więcej?

Źródło: