Kartę kredytową wyciągamy z portfela najczęściej wtedy, gdy chcemy uregulować rachunek za zrobione zakupy. Warto jednak wiedzieć, że część z kart dostępnych na rynku umożliwia korzystanie z innych funkcji, na przykład zlecania przelewów. Dzięki temu za pomocą plastiku można opłacić domowe rachunki lub zapłacić ratę kredytu.

Oprocentowanie kredytu w ramach karty kredytowej jest wysokie. Większość banków pobiera maksymalne możliwe odsetki, czyli 20 proc. Posiadacze karty kredytowej mogą jednak korzystać z okresu bezodsetkowego. Jest to trwający około 30 dni okres rozliczeniowy powiększony o dodatkowe 25-31 dni tzw. grace period. Osoby, które zadłużą się na początku nowego okresu rozliczeniowego mogą korzystać z nieoprocentowanego kredytu przez okres blisko dwóch miesięcy. Warunek jest jeden: transakcje kartą muszą być dokonane bezgotówkowo. Jeśli posiadacz karty użyje jej do wypłaty gotówki, to bank zacznie naliczać odsetki od razu.

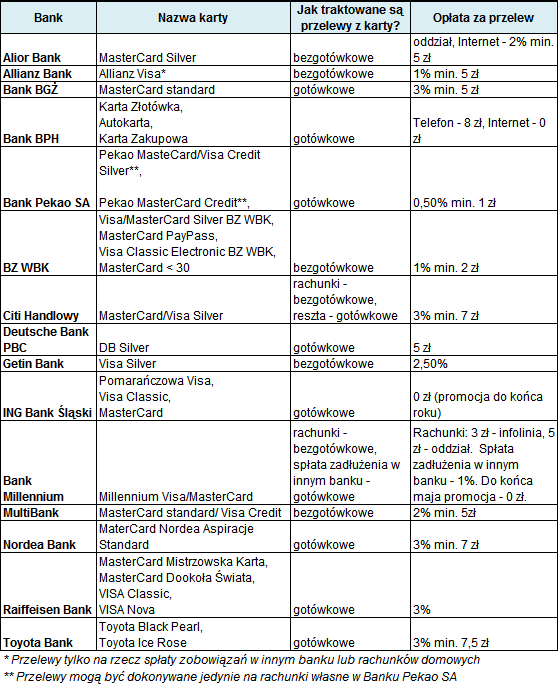

Przelewy z kart kredytowych są traktowane przez banki na dwa sposoby - jako transakcje gotówkowe lub bezgotówkowe. W pierwszym przypadku, po zleceniu przelewu bank od razu zaczyna naliczać odsetki. W drugim - posiadacz karty może korzystać z zalet okresu bezodsetkowego, a odsetki zacznie płacić dopiero wówczas, jeśli nie spłaci zadłużenia w wyznaczonym przez bank terminie.

Niektóre banki zabezpieczają się przed tym, by klient nie przelał pieniędzy z karty kredytowej na własny rachunek. W ten sposób mógłby pobrać z bankomatu środki kartą debetową i korzystać z nich w okresie bezodsetkowym nie ponosząc dodatkowych kosztów. Gdyby wypłacił pieniądze za pomocą karty kredytowej, to nie tylko musiałby płacić odsetki, ale również zapłacić wysoką prowizję za skorzystanie z bankomatu. Citi Handlowy umożliwia posiadaczom kart kredytowych wykonywanie przelewów na inne konta, ale jako transakcje bezgotówkowe traktuje tylko te, związane z opłatami za rachunki. Przelew na prywatne konto traktowany jest jako transakcja gotówkowa. Podobny mechanizm stosuje Bank Millennium. Przelew jako spłata zadłużenia w innym banku traktowany jest jak wypłata z bankomatu. W Allianz Banku klient może wykonywać przelewy z karty, ale tylko z tytułu spłaty zobowiązań w innym banku lub do opłacenia rachunków domowych. Bank Pekao SA stosuje dla odmiany zupełnie inne ograniczenie - klient może wykonywać przelewy, ale tylko na rachunki w tym banku.

Za przelew z karty kredytowej banki pobierają opłaty. W większości przypadków są to prowizje obliczane procentowo od kwoty przelewu. Instytucje finansowe ustalają zazwyczaj minimalną kwotę za taką operację, np. 3% nie mniej jednak niż 7 zł. Przy takich parametrach przelew na 1 tys. zł będzie kosztował 30 zł. Dodatkowo, jeśli przelew z karty liczony jest jako transakcja gotówkowa, a oprocentowanie karty wynosi 20 proc., kredyt spłacony w ciągu miesiąca będzie kosztować około 17 zł odsetek.

Z punktu widzenia klienta najkorzystniejszym połączeniem będzie zatem karta, w której przelewy traktowane są jak transakcje bezgotówkowe, a prowizje możliwie najniższe. Spośród kart dostępnych na rynku można tu wyróżnić m.in. oferty BZWBK i Allianz Banku. W obu instytucjach prowizja za przelew z karty wynosi 1 proc., a minimalna kwota odpowiednio 2 i 5 zł. Dodatkowo przelewy z karty traktowane są jako transakcje bezgotówkowe.

Opłata za przelew z karty kredytowej jest z reguły wyższa niż za przelew w bankowym okienku. W uzasadnionych przypadkach taka operacja może być jednak konieczna. Przelew z karty może być szczególnie przydatny, gdy otrzymujemy świadczenia pieniężne w nieregularnych cyklach, np. z tytułu działalności gospodarczej, a musimy pokryć stałe miesięczne zobowiązania. Należy jednak pamiętać, że korzystając z karty kredytowej trzeba stale monitorować poziom zadłużenia, a kredyt spłacać możliwie najszybciej. W innym przypadku jego koszty znacząco wzrosną.

Wojciech Boczoń

wsp. Katarzyna Wojewoda

Zobacz też:

» Ranking kart kredytowych

» Polacy nie wiedzą, jak obsługiwać karty kredytowe

» Kalkulator: kiedy spłacisz kartę kredytową

» Ranking kart kredytowych

» Polacy nie wiedzą, jak obsługiwać karty kredytowe

» Kalkulator: kiedy spłacisz kartę kredytową

Źródło: