Płatnik, zgłoszenie płatnika

Kto jest płatnikiem?

Płatnikiem jest każdy podmiot zobowiązany do opłacania składek na ubezpieczenia społeczne z jakiegokolwiek tytułu. Są to m.in.:

· pracodawca – przede wszystkim w stosunku do pracowników

· jednostka organizacyjna lub osoba fizyczna - w stosunku do innej osoby fizycznej pozostającej z tą jednostką organizacyjną lub osobą fizyczną w stosunku prawnym uzasadniającym objęcie tej osoby ubezpieczeniami społecznymi (np. zleceniodawca w odniesieniu do zleceniobiorcy);

Zgłoszenie do ZUS

Po rozpoczęciu działalności gospodarczej, należy zgłosić się w ciągu 7 dni do właściwej (siedziba) terenowej jednostki Zakładu Ubezpieczeń Społecznych. Tam przekazujemy odpowiednie dokumenty ubezpieczeniowe. Należą do nich przede wszystkim zgłoszenie siebie - płatnika składek oraz siebie jako ubezpieczonego z tytułu prowadzenia działalności. Dalej rozliczamy się co miesiąc. Z tą samą częstotliwością opłacamy składki.

Uwaga: Przy rozliczeniach składki więcej niż pięciu osób, zgłoszenia ubezpieczonych, zgłoszenia płatnika, jak również dokumenty rozliczeniowe przekazujemy drogą elektroniczną.

Odpowiedni program udostępniony został przez ZUS. Jeżeli natomiast rozliczanie składki obejmuje nie więcej niż 5 osób, to dokumenty można przekazywać w formie pisemnej. Dokument musi być zgodny ze wzorem lub mieć formę wydruku wydruku z programu informatycznego ZUS.

Zgłoszenie płatnika składek (za siebie i innych ubezpieczonych - pracownik, zleceniodawca, osoba współpracująca) musi nastąpić w ciągu 7 dni od daty powstania obowiązku opłacania składek. Zgłoszenie składa się na formularzu ZUS ZFA – zgłoszenie/zmiana danych płatnika składek - osoby fizycznej. Zgłoszenie to, jak również zgłoszenie zmiany/korekty danych identyfikacyjnych płatnika na formularzu ZUS ZIPA należy przekazać do właściwej terenowej jednostki organizacyjnej ZUS zawsze w formie dokumentu pisemnego. Znów dokument powinien być sporządzony według wzoru lub mieć formę wydruku programu informatycznego. Do zgłoszenia dołączamy kopię decyzji urzędu skarbowego o nadaniu numeru NIP oraz zaświadczenie urzędu statystycznego o nadaniu numeru REGON. Decyzji o nadaniu numeru NIP oraz zaświadczenia z urzędu statystycznego nie można przekazać drogą elektroniczną.

Przy prowadzeniu działalności gospodarczej podlega się obowiązkowym ubezpieczeniom społecznym: emerytalnemu, rentowym, wypadkowemu. Pewne okoliczności mogą jednak wyłączać obowiązek ubezpieczeń. Poza tym można dobrowolnie podlegać ubezpieczeniu chorobowemu. Zasady powyższe obowiązują, jeśli działalność gospodarcza jest jedynym tytułem do ubezpieczeń i nie ma ustalonego prawa do emerytury lub renty. Natomiast ubezpieczenie zdrowotne będzie zawsze obowiązkowe. Inne zasady obowiązują, jeśli działalność gospodarcza nie jest jedynym tytułem do ubezpieczeń lub jeśli prowadzi się więcej niż jedną działalność gospodarczą. Na przykład Czasem ubezpieczenia emerytalne i rentowe stają się dobrowolne, gdy prowadzimy działalność gospodarczą. Oto kilka dalszych reguł:

· Przystąpienie do dobrowolnych ubezpieczeń emerytalnego i rentowych:

· podlega się obowiązkowo ubezpieczeniu wypadkowemu

· traci się prawo do ubezpieczenia chorobowego

· ubezpieczenie zdrowotne staje się obowiązkowe

· Nie przystąpienie do dobrowolnych ubezpieczeń emerytalnego i rentowych:

· podlega się jedynie ubezpieczeniu zdrowotnemu.

Zgłoszenie do ubezpieczeń, zasady podlegania ubezpieczeniom

Kiedy zgłaszamy się do ubezpieczeń?W ciągu 7 dni od dnia rozpoczęcia działalności gospodarczej, gdy podlegamy ubezpieczeniom społecznym lub ubezpieczeniu zdrowotnemu obowiązkowo. Podobny obowiązek dotyczy naszych współpracowników, pracowników i inne osoby wymienione w ustawie. Należy w ciągu 7 dni od ich zatrudnienia zgłosić je do ubezpieczeń.

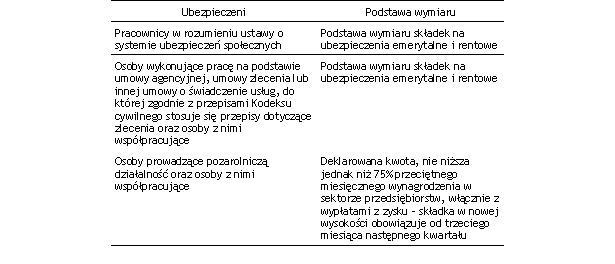

Jakim ubezpieczeniom podlega pracownik?

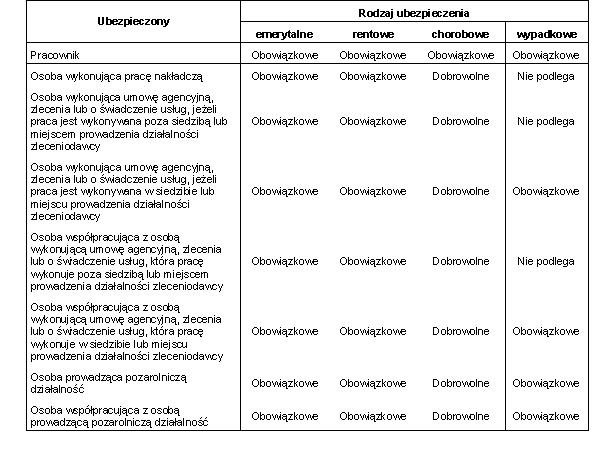

· ubezpieczeniom społecznym obowiązkowo:

· emerytalnemu,

· rentowym,

· chorobowemu,

· wypadkowemu,

· obowiązkowemu ubezpieczeniu zdrowotnemu

Zasady podlegania ubezpieczeniom:

Formularze zgłoszenia do ubezpieczeń:

· ZUS ZUA – gdy podlegasz ubezpieczeniom społecznym i jednocześnie ubezpieczeniu zdrowotnemu

· ZUS ZZA – gdy podlegasz jedynie ubezpieczeniu zdrowotnemu.

Ponadto, co miesiąc należy rozliczać i opłacać składki za siebie i ewentualnie osoby współpracujące na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy. Jeżeli zatrudniamy inne osoby, powinniśmy również płacić składki na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych.

W przypadku prowadzenia działalności gospodarczej samodzielnie, do 10 dnia każdego miesiąca należy przekazać ZUS dokument rozliczeniowy za miesiąc poprzedzający, w którym działalność gospodarcza była prowadzona. Dokumentem tym jest deklarację rozliczeniową ZUS DRA. Składa się na nią m.in. rozliczenie należnych składek. Trzeba również opłacić składki wyłącznie na własne ubezpieczenia lub Fundusz Pracy. W przypadku opłacania składek za inne osoby termin przekazania dokumentów rozliczeniowych wydłuża się do 15 dnia miesiąca następującego po miesiącu naliczania składek. Na dokumenty rozliczeniowe składają się imienne raporty miesięczne: ZUS RCA, ZUS RZA, ZUS RSA za siebie i inne osoby ubezpieczone oraz deklaracja rozliczeniową ZUS DRA, którą sporządza się na podstawie wyżej wymienionych raportów imiennych. W tym samym terminie trzeba również opłacić składki.

Podsumowując, płatnik składa następujące dokumenty rozliczeniowe:

· deklaracja rozliczeniowa (ZUS DRA)

oraz imienne raporty miesięczne:

· raport o należnych składkach i wypłaconych świadczeniach (ZUS RCA),

· raport o należnych składkach na ubezpieczenie zdrowotne (ZUS RZA),

· raport o wypłaconych świadczeniach i przerwach w opłacaniu składek (ZUS RSA).

Rozliczenia należnych składek dokonujemy za wszystkich ubezpieczonych i z wszystkich tytułów w jednej deklaracji rozliczeniowej. Chodzi tu przede wszystkim o:

· składki na ubezpieczenia społeczne za dany miesiąc kalendarzowy

· składki na ubezpieczenie zdrowotne,

· składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

Przy wpłacaniu składek ubezpieczeniowych możemy korzystać z:

· bankowych dokumentów płatniczych

· dokumentu elektronicznego z programu udostępnionego przez ZUS lub bank

· dokumentu w formie uzgodnionej z instytucją obsługującą wpłaty składek

Większość płatników musi opłacać składki w formie bezgotówkowej, obciążając swój rachunek bankowy. Jedynie płatnicy - osoby fizyczne mogą opłacać składki gotówką. Warunkiem jest tu nie prowadzenie pozarolniczej działalności gospodarczej w rozumieniu przepisów o takiej działalności.

W jakich okresach podlega się obowiązkowym ubezpieczeniom społecznym?

Kto nie składa dokumentów rozliczeniowych?

Osoby prowadzące pozarolniczą działalność, które opłacają składki wyłącznie za siebie lub osoby współpracujące nie muszą składać dokumentów rozliczeniowych za kolejne miesiące. Dotyczy to sytuacji, gdy w danych wykazanych za dany miesiąc nie ma zmian w porównaniu z miesiącem ostatnim. Jeżeli taka zmiana następuje, ale jest ona skutkiem zmiany wysokości minimalnej podstawy wymiaru składek, również nie ma obowiązku składania dokumentów.

Przedsiębiorca nie składa dokumentów, gdy: opłaca składki jednocześnie na ubezpieczenia społeczne i ubezpieczenie zdrowotne, opłaca składki tylko na ubezpieczenia społeczne, opłaca składki tylko na ubezpieczenie zdrowotne. Zwolnienie z obowiązku przekazywania dokumentów rozliczeniowych oznacza, że należy jedynie co miesiąc opłacać składki.

Składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych

Kiedy płacimy składki na Fundusz Pracy?Składki na Fundusz Pracy płacimy, jeżeli osoba, która podlega obowiązkowym ubezpieczeniom społecznym osiąga łączny przychód (w przeliczeniu na miesiąc), stanowiący podstawę wymiaru składek, w wysokości co najmniej minimalnego wynagrodzenia. Dotyczy to również płatnika składek, czyli przedsiębiorcy.

Składka na Fundusz Pracy od 1 stycznia do 31 grudnia 2004 r. wynosi 2,45% podstawy wymiaru. Składki te ustalane są od kwot stanowiących podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. Nie stosuje się tu ograniczenia rocznej podstawy wymiaru składek do 30-krotności przeciętnego wynagrodzenia, wynoszących w przeliczeniu na okres miesiąca co najmniej minimalne wynagrodzenie (tj. w 2004 r. 824 zł).

Składki opłacane są m.in. przez:

· pracodawcy oraz inne jednostki organizacyjne - za osoby:

§ pozostające w stosunku pracy lub stosunku służbowym,

§ wykonujące pracę nakładczą,

§ wykonujące umowy agencyjne lub umowy zlecenia albo inne umowy o świadczenie usług, do których zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, oraz osoby z nimi współpracujące, Składki na Fundusz Pracy opłaca się za okres trwania obowiązkowych ubezpieczeń emerytalnego i rentowych. Nie płacimy składek za osoby, które podlegają ubezpieczeniom emerytalnemu i rentowym na zasadzie dobrowolności.

Kiedy płacimy składki na Fundusz Gwarantowanych Świadczeń Pracowniczych?

Składka na Fundusz Gwarantowanych Świadczeń Pracowniczych od 1 stycznia do 31 grudnia 2004 r. wynosi 0,15% wynagrodzeń stanowiących podstawę wymiaru składki na ubezpieczenia emerytalne i rentowe. Do opłacania składek na Fundusz Gwarantowanych Świadczeń Pracowniczych zobowiązane są osoby fizyczne lub jednostki organizacyjne zatrudniające w związku z prowadzoną działalnością gospodarczą:

· pracowników

· osoby wykonujące pracę zarobkową na innej podstawie niż stosunek pracy, jeżeli z tego tytułu podlegają obowiązkowi ubezpieczeń społecznych

Przedsiębiorca nie musi opłacać tych składek za siebie oraz osoby współpracujące. Do opłacania składek na Fundusz Gwarantowanych Świadczeń Pracowniczych nie są również zobowiązani:

· pracodawcy niewypłacalni, w rozumieniu art. 3 ust. 1 wymienionej ustawy,

· zakłady pracy chronionej,

· zakłady aktywności zawodowej.

Podobnie jak przy składkach na Fundusz Pracy, składki na Fundusz Gwarantowanych Świadczeń Pracowniczych opłaca się za okres trwania obowiązkowych ubezpieczeń emerytalnego i rentowych. Tym samym nie opłaca się składek na Fundusz za osoby podlegające ubezpieczeniom emerytalnemu i rentowym na zasadzie dobrowolności.

Składki ubezpieczeniowe

Wysokość składek na ubezpieczenia emerytalne, rentowe i chorobowe ustalona jest w formie stawki procentowej. Jest ona jednakowa dla wszystkich ubezpieczonych.

Wszystkie składki i zasiłki ZUS w Niezbędniku przedsiębiorcy.

Składki obliczamy jako odsetek od podstawy wymiaru. Stawki procentowe składek na ubezpieczenie wypadkowe od 1 stycznia 2003 r. ustalane są samodzielnie przez płatnika.

Co ważne, wyliczona stawka procentowa składek na ubezpieczenie wypadkowe dla danego płatnika dotyczy wszystkich osób podlegających temu ubezpieczeniu. Nie ma tu znaczenia tytuł, z racji którego są nim objęci. Tak więc płatnik, który ustalił, że wysokość składki wynosi 1.9 % podstawy wymiaru, opłaca ją w tej wysokości pracowników, ale również np. zleceniobiorców.

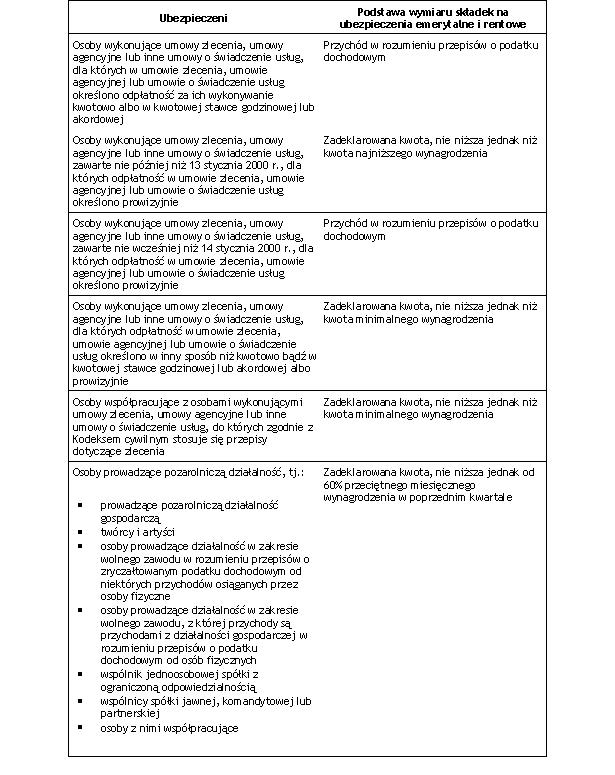

Co stanowi podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe (tym samym na pozostałe)?

Wysokość składki na ubezpieczenie zdrowotne wynosi w tym roku 8,25 % podstawy jej wymiaru.

Podstawa wymiaru składek na ubezpieczenie zdrowotne

Składka na Fundusz Pracy od 1 stycznia do 31 grudnia 2004 r. wynosi 2,45% podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. Składka na Fundusz Gwarantowanych Świadczeń Pracowniczych od 1 stycznia do 31 grudnia 2004 r. wynosi 0,15% podstawy wymiaru.

Minimalna podstawa wymiaru i wysokość składek

W czerwcu, lipcu i sierpniu 2004 r. m.in. dla osób prowadzących pozarolniczą działalność gospodarczą na podstawie przepisów o działalności gospodarczej lub innych przepisów szczególnych i osób z nimi współpracujących, a także osób prowadzących działalność w zakresie wolnego zawodu, z której przychody są przychodami z działalności gospodarczej w rozumieniu przepisów o podatku dochodowym od osób fizycznych, wspólnika jednoosobowej spółki z ograniczoną odpowiedzialnością oraz wspólników spółki jawnej, komandytowej lub partnerskiej - kwota zadeklarowana do podstawy wymiaru składek na ubezpieczenia społeczne i Fundusz Pracy nie może być niższa niż 1399,30 zł.

W tym samym okresie składki na ubezpieczenia społeczne muszą wynosić co najmniej:

· 273,14 zł (tj. 19,52%) na ubezpieczenie emerytalne

· 181,91 zł (tj. 13%) na ubezpieczenia rentowe

· 34,28 zł (tj. 2,45%) na ubezpieczenie chorobowe

Od 1 stycznia 2003 r. płatnicy składek muszą także sami ustalać stopę procentową składki na ubezpieczenie wypadkowe (od 0,97% do 3,86%). Kolejnym minimum jest kwota zadeklarowana do podstawy wymiaru składki na ubezpieczenie zdrowotne. Nie może być ona niższa niż 1782,47 zł w omawianym okresie. Jeżeli chodzi o składki na ubezpieczenie zdrowotne, to nie mogą być one niższe niż 147,05 zł (czyli 8,25% od 1782,47zł).

Składka na Fundusz Pracy w czerwcu, lipcu i sierpniu 2004 r. nie może być niższa niż 34,28 zł (tj. 2,45%). Podstawa wymiaru składek na dobrowolne ubezpieczenie chorobowe w czerwcu, lipcu i sierpniu 2004 r. nie może przekroczyć kwoty 5830,43 zł (tj. 250% przeciętnego miesięcznego wynagrodzenia w pierwszym kwartale 2004 r.).

Ograniczenie podstawy wymiaru składek

Kwota rocznego ograniczenia podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w 2004 r. wynosi 68 700 zł. Jest to 30-krotność prognozowanego przeciętnego miesięcznego wynagrodzenia. Ograniczenia tego nie stosuje się przy naliczaniu składek na ubezpieczenie chorobowe i wypadkowe.

Kto finansuje składki?

Ogólne zasady finansowania składek na ubezpieczenia społeczne przedstawiają się następująco:

· składki na ubezpieczenie emerytalne finansują z własnych środków, w równych częściach, ubezpieczony i płatnik składek,

· składki na ubezpieczenia rentowe finansują z własnych środków, w równych częściach, ubezpieczony i płatnik składek,

· składki na ubezpieczenie chorobowe finansują z własnych środków ubezpieczeni,

· składki na ubezpieczenie wypadkowe finansują z własnych środków płatnicy składek.

Wszystkie składki i zasiłki ZUS w Niezbędniku przedsiębiorcy.

Rozliczanie składek ZUS: jak korzystać z Platnika .

Sebastian Morawski

Źródło: