Ostatnie kwartały były bardzo dobre dla zyskowności przedsiębiorstw, a przynajmniej większości, która dobrze przetrwała kryzys. Wskaźniki rentowności osiągały wręcz historyczne rekordy. Pomagają inflacja i cięcia kosztów. Ważne pytanie brzmi jednak, czy nie wrócą czynniki, które w minionej dekadzie mocno obciążały rentowność?

W latach poprzedzających kryzys epidemiczny rentowność przedsiębiorstw w Polsce miała tendencję malejącą, szczególnie do 2019 r. Koniunktura w Polsce była wprawdzie bardzo dobra i przychody szybko rosły, ale jednocześnie kilka zmian strukturalnych prowadziło do obniżenia marż. Presję na marże wywierały przede wszystkim rosnące wynagrodzenia. Od kilku lat płace rosną bardzo szybko z powodu niskiego bezrobocia i podwyżek wynagrodzenia minimalnego.

Model eksportu realizowany przez polskie firmy nie sprzyja ponadto marżom. Wiele firm sprzedaje do jednego odbiorcy, który jest wyżej w łańcuchu dostaw i prowadzi sprzedaż globalną. Dzięki takiemu modelowi wiele firm osiągało potężny wzrost wolumenów, ale za cenę niższej rentowności.

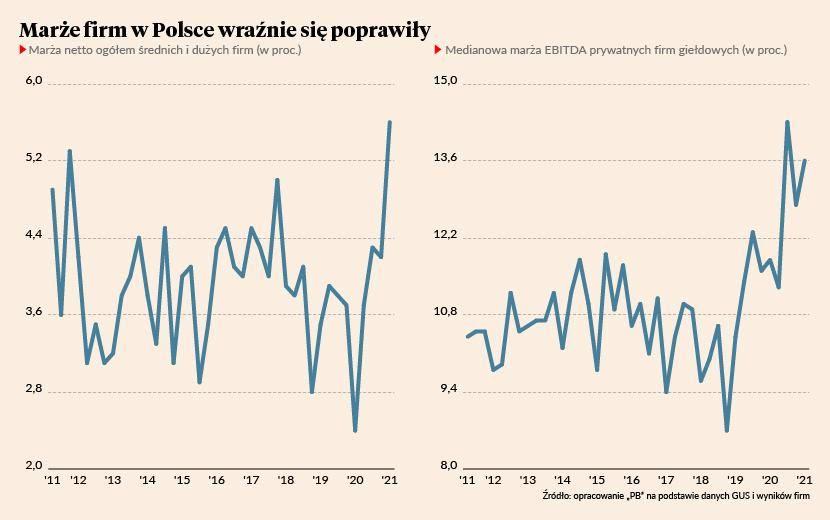

Ostatnie kwartały dały przedsiębiorcom oddech. Rentowność netto średnich i dużych przedsiębiorstw niefinansowych w Polsce osiągnęła w pierwszym kwartale poziom 4,4 proc. – niewidziany w minionej dekadzie. Medianowa rentowność EBITDA prywatnych spółek giełdowych również osiągnęła wyjątkowo wysoki poziom – 13,6 proc. wobec średniej z ostatniej dekady na poziomie 10,7 proc. Jak widać na wykresie, w zależności od wskaźnika przełomowe było ostatnie 3-6 kwartałów. W tym okresie przerwana została spadkowa tendencja widoczna w poprzednich latach.

Co się stało? Są dwa czynniki, które pomogły marżom. Inflacja oraz… kryzys.

Inflacja zaczęła rosnąć w Polsce od pierwszych miesięcy 2019 r. i spowodowała, że firmom łatwiej jest przerzucać koszty płac na ceny. Później przyszedł kryzys, który zmusił przedsiębiorstwa do cięcia kosztów, a jednocześnie okazał się bardzo łagodny dla sfery przychodowej, przynajmniej w tych branżach, które nie zostały zdewastowane przez restrykcje – czyli w większości gospodarki. Nałożył się na to jeszcze słaby kurs złotego, który pomógł zyskowności eksporterów.

Co się stanie w przyszłości? Czy tłuste marże się utrzymają? Można założyć, że niektóre czynniki korzystne dla marż będą trwałe, ale wiele zacznie szybko zanikać.

Dłużej powinna się utrzymać podwyższona inflacja. Nie będzie może sięgała aż 5 proc., jak obecnie, ale powinna być wyższa niż w minionej dekadzie. Innymi słowy, przerzucanie kosztów rosnących płac na ceny nie powinno być wielkim problemem.

Jednocześnie jednak presja płacowa będzie bardzo mocna. Tradycyjnie mocna będzie presja na ceny w łańcuchach dostaw. Kurs złotego może się natomiast umocnić, kiedy NBP zacznie podnosić stopy procentowe. Zakładam, że przerzucanie tych kosztów na ceny będzie dla niektórych firm trudniejsze niż w ostatnich kwartałach. Potraktowałbym to jako istotny czynnik ryzyka dla przedsiębiorstw, szczególnie eksportowych.