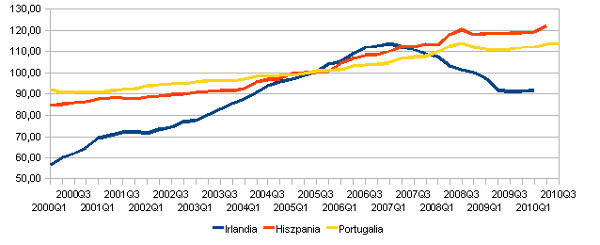

Członkostwo w strefie euro wiąże się ze znaczącymi korzyściami, takimi jak likwidacja ryzyka kursowego oraz ułatwienia wymiany handlowej. Jednak niesie ze sobą także bardzo poważne zagrożenia. Pokazuje to przykład państw takich jak Portugalia, Hiszpania czy Irlandia. Kraje te cieszyły się niskimi stopami procentowymi, pozwalającymi im na kilkuletni wzrost gospodarczy. Ale ożywienie oparte na tanim kredycie ma nietrwały charakter i prowadzi do nieuniknionego kryzysu.

Portugalia, Hiszpania i Irlandia odbiegają poziomem rozwoju od Niemiec i Francji. Oznacza to, że stopy procentowe w tych krajach z konieczności powinny być wyższe w stosunku do poziomu właściwego dla najbardziej zaawansowanych państw.

Portugalia, Hiszpania i Irlandia odbiegają poziomem rozwoju od Niemiec i Francji. Oznacza to, że stopy procentowe w tych krajach z konieczności powinny być wyższe w stosunku do poziomu właściwego dla najbardziej zaawansowanych państw.Ten fakt nie przeszkadzał państwom strefy euro w prowadzeniu wspólnej polityki monetarnej. Europejski Bank Centralny ustalał identyczne stopy procentowe mimo olbrzymiej dysproporcji w rozwoju pomiędzy poszczególnymi krajami unii monetarnej. Zaniżanie stóp procentowych doprowadziło do sztucznego ożywienia, które trwało przez kilka lat.

Tani kredyt znajduje sobie sektor gospodarki, który przejawia największy potencjał wzrostu. W strefie euro był to rynek nieruchomości. Jednym z podstawowych czynników umożliwiających utrzymanie ożywienia jest nieustanny wzrost cen domów. Kiedy ten warunek przestaje być spełniany, w kłopoty wpadają deweloperzy, nieznajdujący nabywców na nowe nieruchomości. Po czasie problemy dotykają sektor bankowy, który nie odzyskuje pieniędzy zainwestowanych w branży nieruchomości.

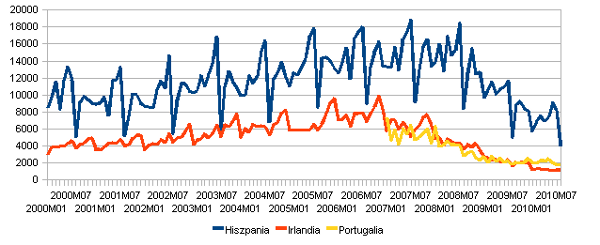

Rozwój rynku nieruchomości w Portugalii, Hiszpanii i Irlandii

Po przyjęciu wspólnej waluty portugalski, hiszpański i irlandzki rynek nieruchomości przeżywał dynamiczne ożywienie trwające większą część dekady. Budowano nowe domy, które bez problemu znajdowały nabywców. Popyt utrzymywał się dzięki taniemu kredytowi dostarczanemu przez banki. Ożywiona akcja kredytowa była możliwa dzięki niskim stopom procentowym, jakie ustalał Europejski Bank Centralny.

Liczba domów oddanych do użytkowania w latach 2000-2010 w Irlandii, Hiszpanii i Portugalii

Źródło: Instituto Nacional de Estadística (ES), The Central Statistics Office (IE), Instituto Nacional de Estatistica (PT)

Jednocześnie system bankowy wciąż generował nowe kredyty dla sektora nieruchomości. Pozwalało to na spełnienie podstawowego założenia niezbędnego do podtrzymania ożywienia opartego na tanim kredycie, czyli nieustanny wzrost cen domów. Wielkość zadłużenia rosła w zatrważającym tempie zarówno w Irlandii, jak i Hiszpanii.

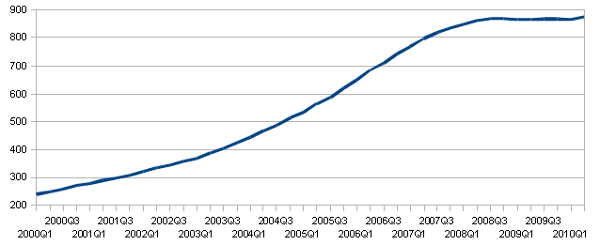

Wartość kredytów na cele mieszkaniowe w Irlandii latach 2000-2010 (dane miesięczne w miliardach euro)

Źródło: The Central Statistics Office

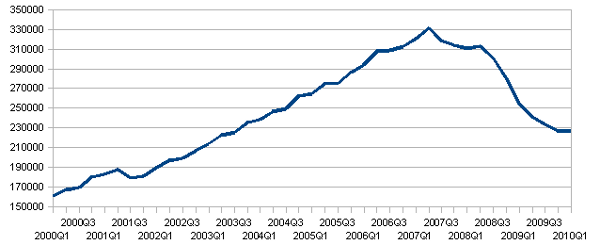

Długoterminowe zadłużenie gospodarstw domowych w Hiszpanii (dane kwartalne w miliardach euro)

Źródło: Instituto Nacional de Estadística

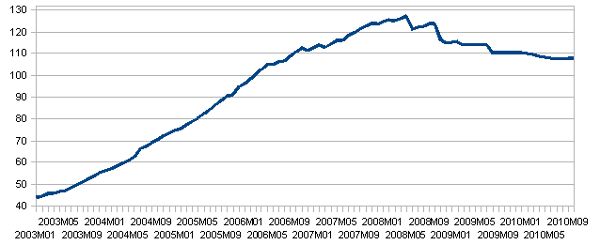

Nieruchomości przez ten czas nieustannie drożały. Jest to związane ze specyfiką ożywienia opartego na tanim kredycie. Ów proces prowadzi do wzrostu podaży pieniądza i w konsekwencji do wyższych cen w gospodarce. Jednak ceny na poszczególnych rynkach rosną w różnym wymiarze. Ze względu na fakt, że kredyt był kierowany na inwestycje w budownictwie, to w tym sektorze gospodarki obserwowaliśmy największy wzrost cen.

Cena przeciętnego domu w Irlandii w latach 2000-2010 (dane kwartalne, ceny w euro)

Źródło: The Central Statistics Office

Indeks cen nieruchomości w Hiszpanii (dane kwartalne)

Źródło: Instituto Nacional de Estadística

Wzrost cen nieruchomości był niejako wymuszony rosnącymi kosztami w branży budowlanej. Inwestycje w tym sektorze wymagały większych nakładów pieniężnych ze względu na coraz bardziej ograniczony dostęp do gruntów, materiałów oraz pracowników. Z tego powodu wywindowane zostały ceny działek przeznaczonych pod nieruchomości. Płace w branży oraz ceny materiałów budowlanych również rosły w bardzo szybkim tempie.

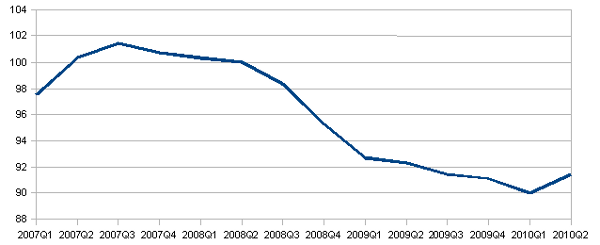

Indeks kosztów w sektorze budowlanym (dane miesięczne)

Źródło: Eurostat

Kryzys w nieruchomościach jest nie do uniknięcia

Aby sprostać wzrastającym kosztom w branży, domy muszą wciąż drożeć, a banki dostarczać coraz więcej kredytu. W momencie, gdy system bankowy wyczerpie potencjał kreacji kredytu, ożywienie zostaje przerwane i dochodzi do załamania na rynku. Przyczyną kryzysu jest również niechęć konsumentów do kupowania nieruchomości przy horrendalnie wysokich cenach.

W konsekwencji rentowność inwestycji w branży budowlanej maleje, gdyż w pewnym punkcie koszty zaczynają rosnąć szybciej niż ceny nieruchomości. Przedsiębiorstwa budowlane upadają i przestają realizować swoje zobowiązania wobec kredytodawców, co uderza w stabilność systemu bankowego. Ogólne pogorszenie koniunktury prowadzi do wzrostu odsetka złych kredytów.

Hiszpania i Portugalia, inaczej niż Irlandia, wciąż znajdują się przed poważnym załamaniem sektora bankowego. Mimo to wszystko wskazuje na taki właśnie scenariusz. W ostatnim czasie agencja Bloomberg informowała o drastycznym wzroście liczby przejęć przez banki nieruchomości na hiszpańskim rynku. Szacuje się, że w 2011 roku kredytodawcy wystawią na sprzedaż trzykrotnie więcej przejętych domów niż w tym roku.

Hiszpania i Portugalia, inaczej niż Irlandia, wciąż znajdują się przed poważnym załamaniem sektora bankowego. Mimo to wszystko wskazuje na taki właśnie scenariusz. W ostatnim czasie agencja Bloomberg informowała o drastycznym wzroście liczby przejęć przez banki nieruchomości na hiszpańskim rynku. Szacuje się, że w 2011 roku kredytodawcy wystawią na sprzedaż trzykrotnie więcej przejętych domów niż w tym roku.Będzie to kolejny czynnik wywierający presję na spadek cen nieruchomości. Doprowadzi to do poważnego załamania na rynku nieruchomości i uderzy w stabilność systemu bankowego.

Tak kończy się ożywienie oparte na tanim kredycie, który miał być zbawieniem dla gospodarek Irlandii, Portugalii i Hiszpanii. Kraje te dzięki członkostwu w unii monetarnej miały zmniejszać dystans, jaki dzielił je od najbardziej rozwiniętych państw Unii Europejskiej. Jednak, zamiast realizować ten cel na zdrowych zasadach, wybrały drogę na skróty prowadzącą do poważnego kryzysu gospodarczego.

Piotr Lonczak

Analityk Bankier.pl

p.lonczak@bankier.pl

Zobacz też:

» Polski rynek nieruchomości. Rozwój czy regres?

» Co dalej z chińskim rynkiem nieruchomości?

» Polscy kredytobiorcy z radością powitają euro

» Polski rynek nieruchomości. Rozwój czy regres?

» Co dalej z chińskim rynkiem nieruchomości?

» Polscy kredytobiorcy z radością powitają euro

Źródło: