Do 1 marca 2021 r. przedsiębiorcy, osoby otrzymujące przychody z najmu, dzierżawy oraz sprzedające produkty rolne pochodzące z pozarolniczej działalności gospodarczej mają czas na złożenie deklaracji PIT-28.

Zostało już tylko kilka dni na rozliczenie podatku dochodowego za ubiegły rok przez przedsiębiorców oraz inne osoby korzystające z zeznania PIT-28. Termin na złożenie deklaracji podatkowej mija 1 marca 2021 r.

PIT-28 do kiedy w 2021 r.?

Formularz PIT-28 jest przeznaczony dla podatników, którzy w 2020 r. wybrali opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych dla dochodów (przychodów) uzyskanych:

- z pozarolniczej działalności gospodarczej,

- z umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te nie są zawierane w ramach prowadzonej pozarolniczej działalności gospodarczej,

- ze sprzedaży przetworzonych produktów rolnych pochodzących z własnych upraw, hodowli lub chowu w ramach rolniczego handlu detalicznego.

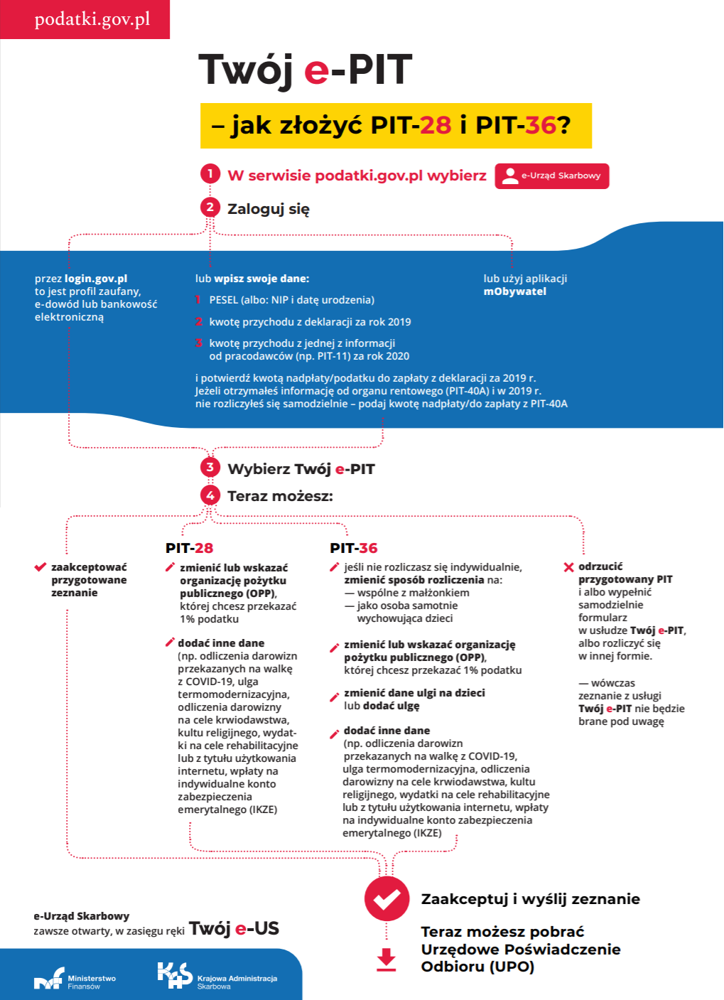

"Podatnicy rozliczający przychody z najmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, lub ze sprzedaży przetworzonych produktów roślinnych lub zwierzęcych opodatkowanych zryczałtowanym podatkiem dochodowym mogą złożyć PIT-28 poprzez usługę Twój e-PIT. Do 19 lutego 2021 r. w ten sposób złożono ok. 45 tys. zeznań PIT-28" - informuje Ministerstwo Finansów.

PIT-28 w "Twój e-PIT" trzeba zaakceptować

Do kiedy rozliczyć PIT-28 za 2020 r.? Czas na złożenie formularza podatkowego upływa 1 marca 2021 r. Warto pamiętać, że w przypadku deklaracji PIT-28, inaczej niż w PIT-37, rozliczenie nie zostanie automatycznie zaakceptowane po 1 marca. Przygotowane przez Krajową Administrację Skarbową zeznania należy sprawdzić oraz samodzielnie zatwierdzić w usłudze "Twój e-PIT" i pobrać Urzędowe Poświadczenie Odbioru (UPO).

Przedsiębiorcy oraz osoby posiadające przychody z najmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, lub ze sprzedaży przetworzonych produktów roślinnych lub zwierzęcych do PIT-28 muszą dołączyć odpowiednie załączniki, aby odliczyć ulgi podatkowe:

- PIT-28/B – jeśli składający rozliczenie jest wspólnikiem spółki cywilnej lub jawnej,

- PIT/O – jeśli korzysta z ulgi np. na Internet, rehabilitacyjnej,

- PIT/D – jeśli korzysta z ulg mieszkaniowych na prawach nabytych,

- PIT-2K – jeśli korzysta z ulgi odsetkowej na prawach nabytych (w pierwszym roku rozliczenia),

- PIT/WZR – jeśli korzysta z tzw. ulgi na złe długi.

Osoby korzystające z rozliczenia PIT-28 mogą przekazać 1 proc. podatku wybranej organizacji pożytku publicznego (OPP). W deklaracji podatkowej należy wskazać wybraną instytucję.

DF