Asset management, rozwiązanie o racjonalnych i przejrzystych kosztach, pozostaje na rynku niszowe. Tymczasem w jednym z ostatnich komunikatów Komisja Nadzoru Finansowego zwraca uwagę, że rośnie w Polsce popularność skomplikowanych produktów inwestycyjnych, drogich i trudnych do zrozumienia dla klienta.

Zdecydowana większość lokat bankowych nie przynosi satysfakcjonujących zysków. W maju br. po raz pierwszy od 14 miesięcy średni zysk z lokaty rocznej na kwotę 5000 zł, po uwzględnieniu podatku oraz inflacji był dodatni, jednak wyniósł zaledwie 0,31%. Dlatego klienci poszukują innych rozwiązań, by osiągnąć bardziej satysfakcjonujące zyski i coraz częściejdecydują się na drogie i nieprzejrzyste produkty inwestycyjne.

Rośnie popularność drogich i nieprzejrzystych rozwiązań inwestycyjnych

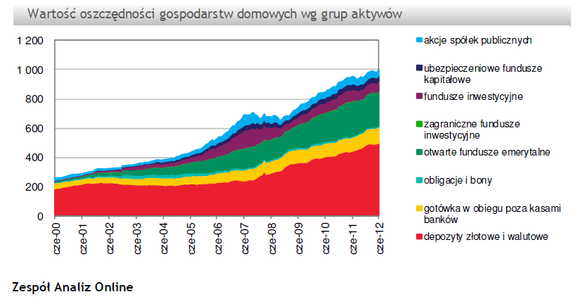

Klienci indywidualni, szukając alternatyw dla depozytów, najczęściej decydują się na fundusze inwestycyjne, w które Polacy zainwestowali już 130 mld zł (109 mld zł na koniec czerwca 2012). W pierwszym półroczu br. o 3,2 mld zł wzrosła też wartość aktywów zgromadzonych w ubezpieczeniowych funduszach kapitałowych, osiągając 38,5 mld zł. Rekordy popularności biją ponadto produkty strukturyzowane. Jak podaje portal Structus.pl w ubiegłym roku na rynku przeprowadzono 487 subskrypcji na produkty strukturyzowane, a wartość zainwestowanych przez Polaków aktywów przekroczyła 10 mld zł.

Na koniec pierwszego półrocza 2012 r. aktywa ulokowane w ubezpieczeniowych funduszach kapitałowych i strukturach stanowiły już niemal połowę aktywów TFI stają się więc one produktami masowymi, co nie jest korzystne dla klientów, ponieważ są skomplikowane i kosztowne.

Rynek asset management w Polsce

Tymczasem asset management nie jest uwzględniane w zestawieniach głównych klas aktywów klientów indywidualnych. Choć usługa ta dostępna jest na rynku od ponad 20 lat, wciąż pozostaje niszowa - korzysta z niej ok. 4000 klientów. Na koniec II kwartału 2012 r. wartość aktywów zarządzanych przez firmy asset management wyniosła ok. 6 mld zł. Rynek nie rozwija się, ponieważ duże instytucje finansowe nie promują usługi indywidualnego zarządzania aktywami, stawiając na bardziej dochodowe dla nich produkty, szczególnie ubezpieczeniowe fundusze kapitałowe czy struktury.

- Główną przeszkodą w rozwoju usługi indywidualnego zarządzania aktywami w Polsce jest fakt, że dla dużych instytucji i grup finansowych bardziej zyskowne jest lokowanie środków powierzonych przez klientów w fundusze inwestycyjne, polisolokaty czy struktury. To z kolei sprawia, że firmy te nie inwestują w rozwój usługi asset management, co powoduje, że asset management wciąż bazuje na procesach operacyjnych i standardach obsługi wypracowanych w połowie lat 90. -mówi Michał Szymański, Partner Zarządzający Money Makers.

Najlepszym sposobem na popularyzację usługi zarządzania aktywami jest włączenie przez największe banki asset management do oferty dla klientów z segmentu mass affluent. Taką decyzję podjął ostatnio Alior Bank, nawiązując współpracę z Money Makers.

- Można mieć nadzieję, że w najbliższych latach nowoczesne asset management będzie się rozwijać podwyższane będą standardy obsługi, rosnąć będzie liczba klientów.Konieczne jest także przełamanie rynkowej tendencji do tworzenia coraz bardziej nieprzejrzystych produktów, obarczonych wysokimi kosztami za zarządzanie oraz karami za wcześniejsze wycofanie się z inwestycji. Asset management, poprzez swoją transparentność, jest dla tego trendu alternatywą dodaje Michał Szymański.

Opłaty i koszty

Warto pamiętać, że każdy produkt inwestycyjny na rynku wiąże się z kosztami. Ich poziom ma istotny wpływ na końcowy zysk. W asset management opłaty za zarządzanie dla strategii akcyjnych przeważnie nie przekraczają 3%, co więcej ich wysokość znacząco maleje wraz ze wzrostem wartości zainwestowanego kapitału, wynosząc nawet poniżej 2% rocznie.

Tymczasem opłata za zarządzanie w wielu ubezpieczeniowych funduszach kapitałowych (UFK) sięga 6% rocznie, ponieważ jest zdublowana - pobiera ją zarówno fundusz, w którym ulokowane są środki, jak i towarzystwo ubezpieczeniowe. Jest ona więc dwu-, trzykrotnie wyższa niż w asset management, co ma zasadniczy wpływ na poziom zysku. Opłata za zarządzanie jest pobierana co roku od całości zgromadzonych środków - gdy wynosi ona 6%, szczególnie w aktualnej sytuacji rynkowej, trudno liczyć na jakikolwiek zysk z inwestycji

Ubezpieczeniowe fundusze kapitałowe pobierają ponadto opłatę manipulacyjną przy wpłacie środków, może ona wynosić nawet 4%. W produktach strukturyzowanych prowizje wstępne sięgają 5%. Przy usłudze asset management taka opłata nie występuje.

Transparentność i elastyczność

Jak podkreśla KNF ubezpieczeniowe fundusze kapitałowe czy struktury, to produkty skomplikowane. Dlatego przy ich wyborze wielu klientów polega na poradzie sprzedawcy, który może przedkładać potencjalny zarobek nad interes klienta. W efekcie konsumentom często oferowane są produkty niedopasowane do ich potrzeb.

W porównaniu z ubezpieczeniowymi funduszami kapitałowymi czy produktami strukturyzowanymi asset management jest rozwiązaniem transparentnym, gdzie wszystkie koszty prezentowane są w przejrzysty sposób. Wynika to z konstrukcji samej usługi jest ona prosta i w pełni zrozumiała dla klienta, ukrycie w niej jakichkolwiek opłat nie jest możliwe.

Na tle opisanych produktów asset management wyróżnia się także możliwością wycofania się z inwestycji w każdej chwili, bez dodatkowych kosztów. W trudnych czasach możliwość dostępu do swoich oszczędności może być wręcz krytyczna dla wielu osób. Tymczasem w ubezpieczeniowych funduszach kapitałowych występują nieraz drakońskie kary w przypadku, gdy klient chce odzyskać wcześniej wpłacone środki nawet po upływie 2-3 lat od rozpoczęcia inwestycji mogą one przekraczać 90% zainwestowanego kapitału, co realnie oznacza całkowitą utratę wpłaconych oszczędności. Także wcześniejsze wycofanie środków z produktu strukturyzowanego wiąże się z kosztami. W większości przypadków mają one sztywne terminy końca inwestycji, wcześniejszy dostęp co środków może oznaczać utratę do 10% ich wartości.

Źródło: Money Makers: