Od kilku tygodni świat Foreksu emocjonuje się względna siłą dolara lub spekuluje na temat rzekomo złowieszczych dla brytyjskiego funta efektów szkockiego referendum. Ale znacznie ciekawsze rzeczy już niedługo mogą dziać się z frankiem szwajcarskim.

Od kilku tygodni świat Foreksu emocjonuje się względną siłą dolara lub spekuluje na temat rzekomo złowieszczych dla brytyjskiego funta efektów szkockiego referendum. Ale znacznie ciekawsze rzeczy już niedługo mogą dziać się z frankiem szwajcarskim.

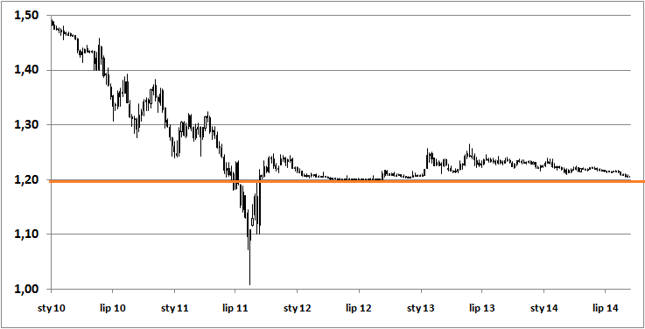

Chodzi o parę euro-frank i sztywny, minimalny kurs wymiany, jaki trzy lata temu ustanowił Szwajcarski Bank Narodowy. Latem 2011 roku spanikowany kapitał uciekał z zagrożonego bankructwem południa strefy euro i szukał bezpiecznego schronienia w Szwajcarii, waląc do tego alpejskiego kraju drzwiami i oknami. Skutek: potężna aprecjacja szwajcarskiej waluty, co doskonale pamiętają też polscy dłużnicy hipoteczni. Kurs euro w szybkim tempie zmierzał do parytetu 1:1 z frankiem (najniższy kurs wyniósł 1,0068), który w Polsce kosztował w porywach ponad 4 złote.

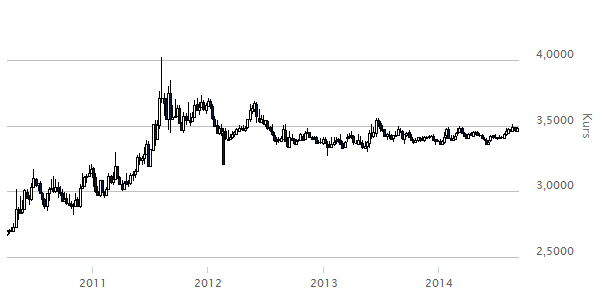

Cena franka wyrażona w polskich złotych

Zobacz także

Źródło: Bankier.pl

Źródło: Bankier.plWysokie koszty monetarnej niezależności

Aby zapobiec nadmiernemu i gwałtownemu umocnieniu franka SNB zdecydował się użyć „broni atomowej” wprowadzając minimalny kurs wymiany na poziomie 1,20 franka za euro. Zejście nawet w pobliże tego poziomu oznaczało automatyczne interwencje SNB, który rzucał na rynek potężne zlecenia kupna euro w zamian za franki. Rynek grzecznie usłuchał i po kilku niezbyt zdecydowanych próbach odpuścił i kurs EUR/CHF nigdy później nie spadł poniżej 1,20. Rozpoczęły się trzy lata nudy.

Kurs wymiany euro na franka szwajcarskiego

Źródło: Bankier.pl

Teoretycznie ten parytet jest bezpieczny niczym szwajcarskich schron atomowy, ponieważ SNB może „dodrukować” każdą ilość franków po koszcie równym zero i za wykreowane pieniądze kupić dowolną ilość euro. W praktyce jednak taka obrona kursu i osłabianie własnej waluty jest kosztowne.

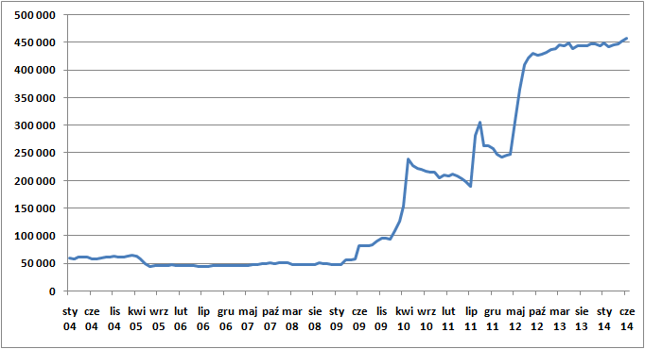

Na koniec czerwca 2014 roku bilans szwajcarskiego banku centralnego opiewał na przeszło pół biliona franków. Od wprowadzenia minimalnego kursu euro aktywa SNB wzrosły o 39%, w tym inwestycje w zagraniczne waluty (czytaj: w euro) zwiększyły się o 63%, czyli o 176 mld franków. Mniej więcej o tyle w tym czasie zwiększyła się podaż pieniądza M3 w Szwajcarii. Niemal połowa (46%) szwajcarskich rezerw walutowych denominowana jest w euro, a 92% posiadanych przez SNB obligacji cieszy się ratingiem AAA lub AA.

Rezerwy walutowe Szwajcarii, czyli skala interwencji walutowych SNB. Dane w mln CHF

Źródło: Bankier.pl na podstawie danych SNB.

W praktyce oznacza to, że za miliardy euro Szwajcarzy kupowali głównie niemieckie obligacje, sprowadzając ich rentowność poniżej zera. Obecnie niemieckie papiery skarbowe do dwuletnich włącznie mają ujemną rentowność. Oznacza to, że ich posiadacz płaci rządowi RFN, aby ten przechował jego pieniądze. Dla SNB są to koszty liczone w milionach.

Drugą stroną medalu jest skokowy wzrost podaży pieniądza w samej Szwajcarii (23% w dwa lata), co w otoczeniu zerowych stóp procentowych prowadzi do niebezpiecznej nierównowagi finansowej, w tym przede wszystkim do nadmiernego zadłużenia i powstawania baniek spekulacyjnych. SNB jest świadomy tego ryzyka i podejmuje działania regulacyjne mające powstrzymać wzrost cen nieruchomości. Jak na razie bezskutecznie.

Czytaj dalej: SNB: parytetu będziemy bronić jak niepodległości

SNB: parytetu będziemy bronić jak niepodległości

„Zważywszy na pogarszające się otoczenie makroekonomiczne, w tym momencie utrzymanie minimalnego kursu wymiany (euro – przyp. red.) jest kluczowe” – stwierdził 1 września Thomas Jordan, prezes Szwajcarskiego Banku Narodowego. Była to odpowiedź na rynkowe spekulacje i zejście pary euro-frank niebezpiecznie blisko poziomu 1,20. Trzy dni później kurs EUR/USD zszedł do 1,20435 franka za euro i był to najniższy poziom od grudnia 2012 roku.

Obecnie mało kto liczy się z możliwością zaniechania przez SNB obrony parytetu i spadkiem kursu euro poniżej 1,20 za franka. Eksperci ankietowani przez Bloomberga spodziewają się, że parytet zostanie utrzymany przynajmniej przez najbliższe dwa lata. Ale rynek wie swoje i w głowach niektórych finansistów zapewne już tlą się plany „ataku na franka”.

Amunicji może dostarczyć Europejski Bank Centralny, który wprowadzając ujemną stopę depozytową faktycznie obłożył dodatkowym podatkiem banki ze strefy euro. Ten sam EBC jeszcze we wrześniu uruchomi pierwszą pulę TLRO, w ramach których wpompuje w system bankowy kilka setek miliardów euro. A już w październiku EBC uruchomi „ilościowe poluzowanie” (ang. quantitative easing – QE), kupując obligacje zabezpieczone aktywami za nowo wykreowane pieniądze. Skalę europejskiego QE analitycy szacują na 500 mld euro.

Tymczasem SNB wciąż utrzymuje dodatnią (choć bliską zera) stopę procentową, obowiązuje zasada swobodnego przepływu kapitału i sztywny minimalny kurs franka względem euro. To idealne warunki do przeprowadzenia „ataku” na parytet 1,20. Choć sytuacja jest obecnie inna niż latem 2011 roku i choć SNB ma teoretycznie nieograniczone możliwości skupu euro po dowolnej cenie, to w praktyce mało który sztywny kurs walutowy w warunkach fiducjarnego pieniądza był w stanie utrzymać się w dłuższym okresie czasu. Wystarczy przywołać doświadczenia Banku Anglii z roku 1992 czy ostatnie lata polityki Ludowego Banku Chin, który został zmuszony do zaakceptowania aprecjacji juana.

Jeśli coś może upaść, trzeba to popchnąć

SNB sam zagonił się w kozi róg i każda dostępna opcja będzie dla niego zła. Załóżmy, że „źli spekulanci” zaczną w ogromnych ilościach kupować franki w zamian za euro. SNB ma wtedy trzy zasadnicze opcje: 1) stawić im czoła, dodrukować CHF i kupować każdą ilość euro (tj. niemieckich obligacji), co grozi eksplozją bańki na giełdzie i w nieruchomościach; 2) odpuścić obronę parytetu, tracąc tony wiarygodności, pogrążając szwajcarskich eksporterów poprzez uwolniony i zapewne niższy niż obecnie kurs EUR/CHF; 3) obniżyć minimalny kurs wymiany (np. do 1,15), zastawiając pułapkę na spekulantów i krzyżując ich rachuby. Istnieje jeszcze opcja wprowadzenia kontroli napływu kapitału, ale byłaby to ostateczność porównywalna z wysadzeniem w powietrze twierdzy przez ostatnich obrońców.

Położenie Szwajcarów dodatkowo utrudnia pogarszająca się sytuacja gospodarcza w Europie. Tydzień temu ekonomistów zszokowała informacja, że w drugim kwartale PKB Szwajcarii pozostał bez zmian, podczas gdy spodziewano się wzrostu o 0,5% kdk (czyli tak jak w pierwszym kwartale). Ale w sumie nie ma się czemu dziwić: w tym samym czasie recesję bądź stagnację odnotowali wszyscy najwięksi sąsiedzi i partnerzy gospodarczy Helwetów: Niemcy, Włochy i Francja. Choć neutralna Szwajcaria nie przyłączyła się do europejsko-amerykańsko-rosyjskiego konfliktu o Ukrainę, to rosyjskie sankcje nałożone na kraje UE pośrednią uderzą także w alpejską republikę. „Jeśli Europa kichnie, to Szwajcaria łapie grypę” – mawiają ekonomiści z Zurychu. Trudno sobie wyobrazić prosperity w Szwajcarii podczas recesji w strefie euro.

Czynników ryzyka jest wiele (w tym także wątpliwa kondycja niektórych europejskich banków), lecz większość z nich przemawia obecnie na korzyść franka. Paradoksalnie tego właśnie obawiają się Szwajcarzy: fali pieniądza z Europy, który zaleje ich stosunkowo niewielką gospodarkę, prowadząc do bardzo poważnych komplikacji.

O ile sytuacja Szwajcarów jest skomplikowana, to jeszcze gorsza jest pozycja tych mieszkańców Polski, którzy na zakup nieruchomości zadłużyli się w helweckiej walucie. Ewentualne zrównanie się kursu franka i euro oznaczałoby CHF po przeszło cztery złote – czyli powrót do paniki sprzed trzech lat. W polskich bankach nieoficjalnie mówi się, że dopiero trwałe przekroczenie poziomu 4,50 zł za franka byłoby niebezpieczne dla kredytobiorców. Na razie pozostaje więc liczyć na spryt i dobrą taktykę Szwajcarów.

Krzysztof Kolany