Kierownictwo Banku Centralnego Chile w grudniu nie zdecydowało się na podwyżkę stóp procentowych i dało do zrozumienia, że cena pieniądza osiągnęła swoje cykliczne maksimum.

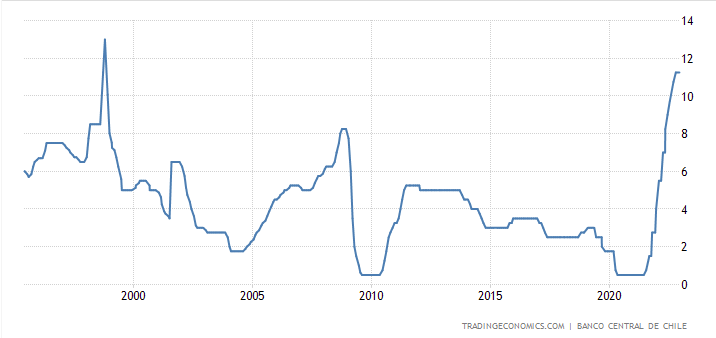

Jednogłośną decyzją zarządu Banku Centralnego Chile stopa polityki monetarnej (MPR) została utrzymana na poziomie 11,25%. To najprawdopodobniej koniec rozpoczętego w lipcu 2021 roku cyklu zaostrzania polityki monetarnej.

- Polityka pieniężna dokonała znaczącego dostosowania i ułatwia rozwiązanie nierównowag obecnych w gospodarce. Jednakże inflacja pozostaje bardzo wysoka i jej konwergencja do 3-procentowego celu pozostaje pod wpływem ryzyka. Zarząd utrzyma MPR na poziomie 11,25%, dopóki stan gospodarki wskaże, że proces ten zostanie skonsolidowany – czytamy w uzasadnieniu wtorkowej decyzji chilijskich władz monetarnych.

Zapowiedź utrzymania stóp procentowych na nominalnie wysokim poziomie to prawdopodobnie sygnał oznajmiający zakończeniu cyklu podwyżek rozpoczętego jeszcze w lipcu 2021 roku. Ostatnia podwyżka (o 50 pb.) miała miejsce w październiku.

Chile na antyinflacyjnej krucjacie

Miesiąc wcześniej koszty kredytu w Chile podniesiono o 100 pb. Była to wtedy piąta podwyżka stóp procentowych w Chile od początku roku i dziewiąta w cyklu rozpoczętym w czerwcu ubiegłego roku. W efekcie koszt kredytu w banku centralnym osiągnął najwyższy poziom od 1998 roku. Przejście od stóp niemal zerowych (tj. 0,5%) do dwucyfrowych zajęło nieco ponad rok i zakończyło się w październiku 2022 r.

Tak drastyczne podwyżki ceny pieniądza mają na celu zatrzymanie galopującej inflacji CPI, która w sierpniu została oszacowana przez rządowych statystyków na 14,1% i osiągnęła najwyższy poziom od 1994 roku. Ale od tego czasu roczna dynamika CPI już nie rośnie i od kilku miesięcy utrzymuje się w pobliżu 13%. Zatem w dalszym ciągu krótkoterminowe stopy procentowe (liczone ex post) wciąż są ujemne, a inflacja grasuje daleko poza terytorium 3-procentowego celu inflacyjnego.

Niemniej jednak ustabilizowanie cen w poprzednich miesiącach w połączeniu z globalnymi tendencjami dezinflacyjnymi powinien w następnych kwartałach doprowadzić do znacznego wyhamowania chilijskiej inflacji, choć nie wiadomo, czy uda się ją szybko sprowadzić do celu.

Równocześnie od początku roku załamaniu uległ chilijski boom gospodarczy. W I kwartale 2022 roku PKB Chile był realnie o 0,7% mniejszy niż kwartał wcześniej. W drugim kwartale nastąpiło kosmetyczne odbicie (wzrost o 0,1% kdk), ale już w trzecim andyjska gospodarka skurczyła się o 1,2% kdk.

Polsko-chilijskie analogie

Nieprzypadkowo na łamach Bankier.pl opisywaliśmy kolejne posunięcia banku centralnego Chile. Chodzi o to, że ten andyjski kraj wykazuje pewne podobieństwa do Polski. Podobnie jak u nas w Chile w latach 80. XX wieku rządy sprawowała wojskowa junta (tyle że u nas wspierana przez ZSRR, a w Chile przez USA). To na wzór chilijski (aczkolwiek ze sporymi modyfikacjami in minus) wprowadzono u nas system OFE. Polska i Chile charakteryzują się też podobnym poziomem rozwoju gospodarczego pod względem PKB per capita. Oba kraje są znaczącymi producentami miedzi, a KGHM dokonał dużej inwestycji w złoża w Sierra Gorda.

Teraz Polskę i Chile podobnie jak wiele innych krajów rozwijających się trapi nienotowana od lat 90. inflacja cenowa. W obu krajach znaczna część tej inflacji wynika z czynników wewnętrznych. W Chile były to decyzje rządu o możliwości przedterminowego wycofania części oszczędności z funduszy emerytalnych. W Polsce inflację cenową w ostatnich latach i kwartałach nakręcała ekspansywna polityka fiskalna w postaci hojnych transferów socjalnych połączona z szybkim wzrostem płacy minimalnej i obniżeniem wieku emerytalnego, redukującym podaż pracy. W 2020 roku doszło do tego praktycznie wyzerowanie stóp procentowych banku centralnym.

Zasadnicza różnica między Polską a Chile tkwi w realizowanej przez bank centralny polityce monetarnej. Za Andami się nie cackali i szybko podnieśli stopy procentowe w pobliże poziomu raportowanej inflacji CPI. W Polsce najpierw zwlekano z tym do ostatniej chwili, a późniejsze podwyżki były zbyt słabe i mocno spóźnione. I wreszcie u nas stopa referencyjna w NBP dotarła zaledwie do 6,75% przy inflacji zbliżającej się do 20%. Wszystko wskazuje na to, że także w Polsce mamy do czynienia z zakończeniem cyklu podwyżek stóp procentowych. Czas pokaże, czy wystarczą one do sprowadzenia inflacji do 2,5-procentowego celu.

Krzysztof Kolany