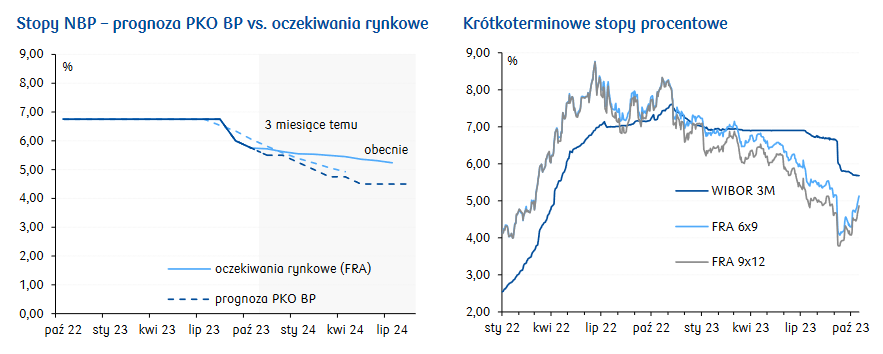

Przez ostatnie dwa tygodnie rynek terminowy znacznie ograniczył oczekiwania na dalsze cięcia stóp procentowych w Polsce. Sytuacja na odcinku krzywej FRA powróciła do stanu z początku września, co wydatnie pomogło złotemu.

Gdy 6 września Rada Polityki Pieniężnej zszokowała nas 75-punktową obniżką stóp procentowych, rynki finansowe zaczęły wyceniać gwałtowne poluzowanie polityki pieniężnej w Polsce. Oczekiwania początkowo na dalszy głęboki spadek stóp procentowych wspierał sam prezes NBP Adam Glapiński. Dopiero pod koniec września sternik polskiej polityki monetarnej nieco się zmitygował i stwierdził, że „przestrzeń do obniżek stóp znacząco zawęziła się”.

Cóż, wygląda na to, że po niedzielnych wyborach przestrzeń ta zawęziła się jeszcze bardziej. Prezes NBP nie ukrywał, że wspierał rząd Mateusza Morawieckiego i że szedł władzom na rękę, obniżając koszty finansowania rekordowych deficytów budżetowych czy to w roku 2020, czy w nadchodzącym 2024. Ale skoro po wyborach ekipa rządząca najprawdopodobniej się zmieni, to tak silne wsparcie ze strony polityki monetarnej zapewne zostanie wycofane.

Tak to przynajmniej wycenia rynek. Jeszcze dwa tygodnie temu stawki FRA 6x9 wyceniały spadek stóp procentowych w Polsce do zaledwie 4,25% w horyzoncie wiosny 2024 roku. Oznaczałoby to obniżki stóp w NBP rzędu 150 pb. Ale to już przeszłość. 17 października FRA 6x9 wyceniało przyszłą trzymiesięczną stopę procentową za pół roku na poziomie ok. 5,15%, czyli o 90 pb. wyżej niż jeszcze na początku miesiąca.

Wyraźnie w górę przesunęła się cała krzywa terminowa na krótkim krańcu. Teraz rynek wycenia zatrzymanie cyklu obniżek kosztów kredytu w okolicach 5%. To połowa tego, co zakładano jeszcze kilka tygodni temu. Równocześnie w dół poszły długoterminowe stopy procentowe pod postacią rentowności obligacji skarbowych. We wtorek rano rentowność 10-letnich obligacji rządu RP wynosiła 5,6680% i była o 16 pb. niższa niż przed weekendem. Było to odwrócenie tendencji z poprzednich tygodni, gdy rynek podnosił „długie” stopy w kontrze do oczekiwanego spadku stóp „krótkich”.

„Jastrząb” na czele „gołębi”

W kolejnych kwartałach polska polityka monetarna zapowiada się bardziej restrykcyjnie, niż się tego spodziewano przez cały wrzesień. Obniżki stóp procentowych w NBP będą zapewne ostrożniejsze (zapewne nie więcej niż po 25 pb. na posiedzenie) i prawdopodobnie będą bardziej rozłożone w czasie (tj. Rada nie będzie ciąć na każdym posiedzeniu). Sam ton komunikaty RPP oraz wystąpienia prezesa Glapińskiego mogą stać się bardziej wyważone i pojawi się w nich więcej „jastrzębiej”, antyinflacyjnej retoryki.

Uważam, że byłaby to dobra zmiana z punktu widzenia polskiej gospodarki. Zadaniem banku centralnego jest jak najszybsze sprowadzenie inflacji do wyznaczonego celu i to bez oglądania się na skutki takiej polityki dla poparcia partii akurat sprawującej władzę. Przypomnijmy, że 2,5-procentowy cel inflacyjny jest przekraczany niemal nieustannie od 4 lat i że lipcowa projekcja NBP nie zakładała jego realizacji przynajmniej do końca 2025 roku. Zdaniem analityków Międzynarodowego Funduszu Walutowego inflacja CPI powróci do celu dopiero w roku 2027.

Przez ostatnie 4 lata wysoka inflacja w Polsce oraz realnie głęboko ujemne stopy procentowe napędzały osłabienie złotego. W styczniu 2020 roku kurs euro wynosił nieco ponad 4,20 zł (co już wtedy nie było wartością niską). Pod koniec marca 2020 przekroczył 4,60 zł. Rok później było to już prawie 4,70 zł. W listopadzie 2021 przekroczyliśmy 4,70 zł, a w marcu 2022 po raz pierwszy w historii dobiliśmy do 5 zł za jedno euro. Dopiero tegoroczna wiosna przyniosła wyraźne umocnienie polskiej waluty i spadek notowań euro w okolice 4,40 zł. Czyli do poziomu nominalnie wciąż wysokiego, lecz zarazem najniższego od trzech lat.

Po wrześniowym cięciu stóp procentowych w NBP kurs euro podskoczył do blisko 4,70 zł, antycypując kolejne lata realnie niedodatnich stóp procentowych. Możliwe, że październikowe wybory przekreśliły ten scenariusz, na co rynek walutowy bardzo mocno zareagował w powyborczy poniedziałek. Od zamknięcia lokali wyborczych do czasu ogłoszenia oficjalnych wyników kurs EUR/PLN zaliczył spadek o blisko 10 groszy i powrócił do poziomów z połowy sierpnia.

Póki co to wszystko tylko spekulacje. Możliwe, że polityka i poglądy większości RPP wcale nie zmienią się wraz ze zmianą władzy. Możliwe, że rynek się myli. Wszystko możliwe… Ale doświadczenie uczy, że z rynkiem nie warto się spierać.