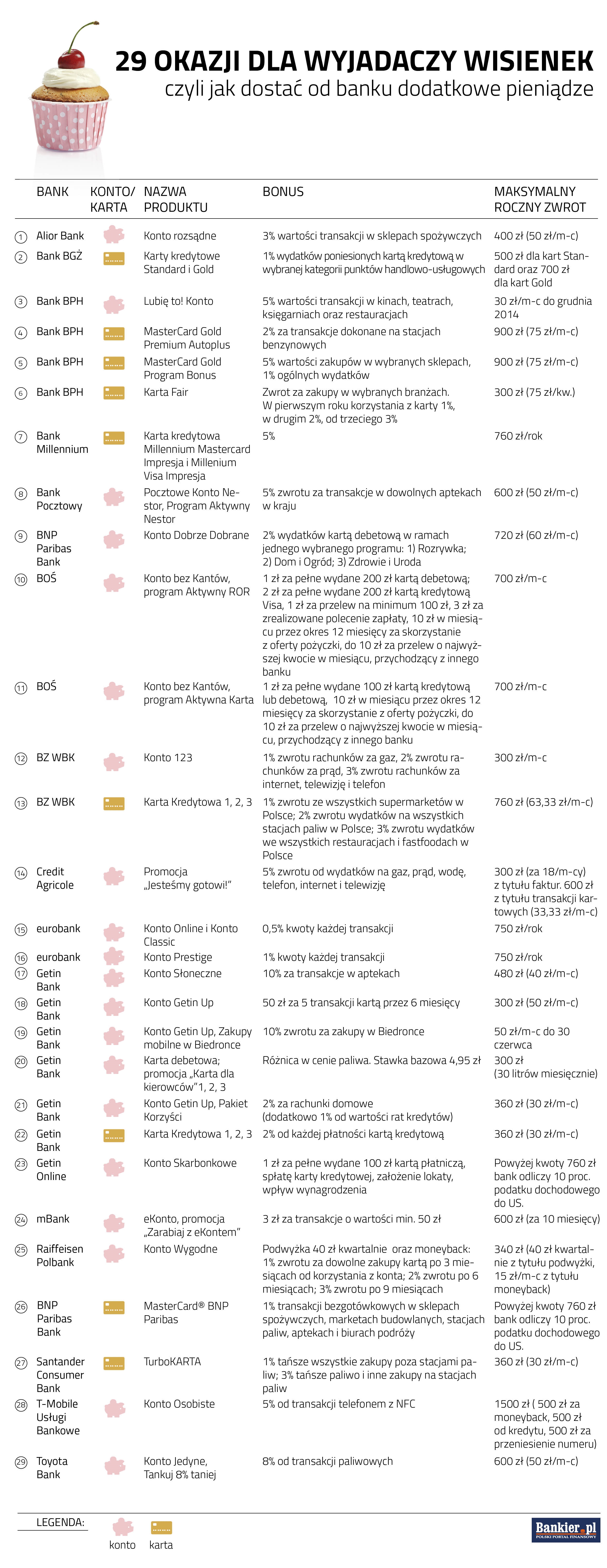

Moneyback to jeden z najbardziej pożądanych bonusów bankowych. Program pozwala klientom odzyskać nawet po kilkaset złotych wydanych za pomocą karty płatniczej. Dziś podpowiedź, które banki stosują tę formę promocji i czego wymagają, zanim zapłacą za korzystanie z konta.

Moneyback, zwany też przez niektóre banki cashbackiem, jest dla wielu klientów istotną korzyścią z posiadania konta. Mechanizm pozwala odzyskać określony procent od obrotów wykonywanych kartą. Na koniec miesiąca bank sumuje wielkości transakcji kartowych, podlicza umówioną część i przelewa sumę na konto klienta.

W ubiegłym roku firma Ernst & Young przeprowadziła badanie, w którym zapytała klientów banków, jaki program lojalnościowy cenią sobie najbardziej. Na moneyback wskazało najwięcej osób, bo aż 31 proc. osób. Z przeprowadzonego przez Narodowy Bank Polski badania o zwyczajach płatniczych Polaków wynika, że chętniej płacilibyśmy kartami, gdyby te miały funkcję moneybacku.

Oferta tylko dla lojalnych

Wysokość premii z reguły jest limitowana do kilkudziesięciu złotych miesięcznie. W skali roku banki starają się, by kwota nagród nie przekraczała 760 zł. Mają tu na uwadze względy podatkowe. To bariera, powyżej której musiałyby obciążyć bonus wypłacany klientowi 10-procentowym podatkiem dochodowym. Nie wszystkie banki stosują jednak tę granicę, bo pojawiają się oferty „bez górnego limitu”.

Z programu moneyback mogą korzystać wyłącznie lojalni klienci banku. Z reguły oznacza to, że zasilają regularnie stałymi wpływami rachunek osobisty. Wysokość zwrotu uzależniona jest od tego, ile klient jest w stanie wydać kartą na zakupach. W zależności od banku, moneyback jest stosowany:

- dla wszystkich transakcji kartowych;

- tylko dla transakcji wykonanych w określonych punktach, na przykład na stacjach paliw;

- jako zwrot od operacji innych niż transakcje kartowe.

Na przykład w BZ WBK czy Getin Banku jest to zwrot od opłaconych przelewem rachunków za gaz czy prąd. Z kolei BOŚ czy Getin Online płacą też za wykonanie określonych operacji w systemie bankowości internetowej.

Wymóg zasilania pensją rachunku jest zasadniczą przeszkodą dla klienta, który chciałby korzystać z kilku ofert na raz. W regulaminach bankowych znajdują się zapisy, że wpływ na konto uruchamiający ofertę bonusową musi być dokonany z tytułu pensji, stypendium, renty lub emerytury. Nie jest jednak tajemnicą, że nie wszystkie banki sprawdzają dokładnie z jakiego źródła przyszedł przelew.

W praktyce osoba sprytnie lawirująca między ofertami bankowymi może korzystać z kilku promocji na raz i zwiększyć swój zysk z tytułu moneyback. Tak zwani „wyjadacze wisienek” (zwrot zapożyczony z języka angielskiego - „cherry pickers”) są w stanie uczynić z takich promocji źródło dodatkowego dochodu.

Obostrzenia dotyczące zarobków nie pojawiają się natomiast w kartach kredytowych. Tu dodatkowym haczykiem jest z reguły warunkowa opłata za plastik. By nie płacić za kartę, klient musi wykonać co miesiąc określoną liczbę operacji lub wydać pewną kwotę (zresztą w innym przypadku i tak nie dostanie zwrotu z tytułu moneyback).

Uwaga: promocje łączą się

W niektórych przypadkach można zarobić więcej niż gwarantuje sam moneyback, bo banki łączą promocje. Na przykład w BZ WBK oferta konta i karty kredytowej „123” uzupełniają się. Za zwrot z tytułu opłat rachunków klient może otrzymać 300 zł rocznie. Jeśli dodatkowo wykorzysta maksymalnie moneyback w karcie kredytowej, zyska 760 zł. Ponadto bank prowadzi obecnie promocję, w ramach której dokłada 500 zł (wypłacane w 10 ratach po 50 zł) klientom, którzy założą konto i będą z niego aktywnie korzystać. Jeśli dodatkowo uruchomią polecenie zapłaty, dostaną 200 zł. Pełna pula do zgarnięcia to aż 1760 zł.

Podobny program prowadzi Credit Agricole, choć tu zasady promocji są znacznie bardziej skomplikowane. Po pierwszym wpływie na konto w kwocie minimum 1 500 zł klient otrzymuje od banku jednorazowy bonus w wysokości 100 zł. W ciągu następnych 18 miesięcy będzie mógł odzyskać 300 zł (liczone jako 5-proc. moneyback) od rachunków za gaz, prąd, wodę, telefon, internet i telewizję. Kolejny bonus, sięgający 600 zł, klient otrzyma dzięki usłudze CAsaver, pozwalającej na stałe odkładanie drobnych kwot. Usługa zaokrągla transakcje dokonane w sklepach kartą do konta w górę, a różnica jest przekazywana z rachunku konta na Rachunek Oszczędzam. W promocji do tego, co klient sam zaoszczędzi, bank doda jeszcze połowę (maksymalnie 33,33 zł miesięcznie). Łącznie do zgarnięcia jest 1 000 zł.

T-Mobile Usługi Bankowe dostarczane przez Alior Bank oferuje klientom zwrot na poziomie 1500 zł Za transakcje NFC dokonywane telefonem z aplikacją MyWallet klienci otrzymają 5 proc. moneybacku. Co miesiąc będzie można odzyskać w ten sposób 50 zł, ale nie więcej niż 500 zł w skali roku. Kolejne 500 zł dostaną osoby, które przeniosą swój numer do T-Mobile, otworzą konto i wybiorą jeden z dwóch abonamentów: Comfort lub Premium. Za każdy miesiąc, w którym minimum raz zapłacą kartą debetową Mastercard dostaną 50 zł (maksymalnie 500 zł w skali roku). Następne 500 zł będzie można odzyskać zaciągając kredyt w kwocie minimalnej 10 tys. zł (minimum 24 miesiące). Bank odda po 50 zł za każdą spłaconą w terminie ratę pożyczki do łącznej kwoty 500 złotych.

Najpierw musisz wydać swoje pieniądze

Banki kuszą w reklamach wysokimi zwrotami z tytułu moneyback, ale przed skorzystaniem z promocji należy dokładnie zapoznać się z regulaminem. Z reguły premie obwarowane są dodatkowymi haczykami i zawierają liczne wyłączenia. Należy też pamiętać, że moneyback to tylko zwrot określonego procentu od obrotów kartą. Najpierw musimy wydać kilkaset złotych z własnej kieszeni, by bank oddał nam 1 czy 2 proc. od tej kwoty. Przykładowo 1 proc. moneybacku przyniesie nam zwrot na poziomie 760 zł, dopiero jeśli na zakupach wydamy 76 tys. zł

Wojciech Boczoń, Bankier.pl