Źródło: Hemera/Thinkstock

Najwięcej frankowych hipotek banki udzieliły w najgorszym możliwym momencie – czyli w połowie 2008 roku, gdy frank był rekordowo tani i za naszego życia najprawdopodobniej tak tani już nie będzie. W sidła frankowych hipotek co kwartał wpadało ponad 70 tys. osób. Później kurs helweckiej waluty podskoczył z dwóch do przeszło czterech złotych, po czym spadł i ustabilizował się w przedziale 3,30-3,70 zł. Niemniej oznacza to, że osoby zaciągające zobowiązanie cztery lata temu muszą oddać więcej złotych niż pożyczyły i na ogół także więcej niż warte jest mieszkanie, które kupili za feralny kredyt.

Jest źle, ale może być znacznie gorzej

| »Epilog „Rodziny na swoim” – grudniowe wnioski trafią do śmieci? |

Czy taki scenariusz jest w ogóle możliwy? W grudniu 2008 roku SNB postanowił zaoferować darmowy pieniądz wszystkim chętnym, obniżając trzymiesięczny Libor praktycznie do zera. Dwa i pół roku później dodał, że utrzyma cenę kredytu tak nisko, jak to tylko możliwe.

Jednakże fakt, że od 5 lat Libor dla franka jest zerowy, nie jest nową normą, lecz anomalią. Prędzej czy później stopy w Szwajcarii wzrosną, bo niższe już raczej nie będą. Co więcej, teoretycznie nie ma dla nich górnego ograniczenia. 5%, 10% czy nawet 15%? Kto wie: w dostatecznie długim czasie wszystko jest możliwe. A przecież frankowa hipoteka była udzielana na ogół na 25-35 lat, a czasem nawet na pół wieku.

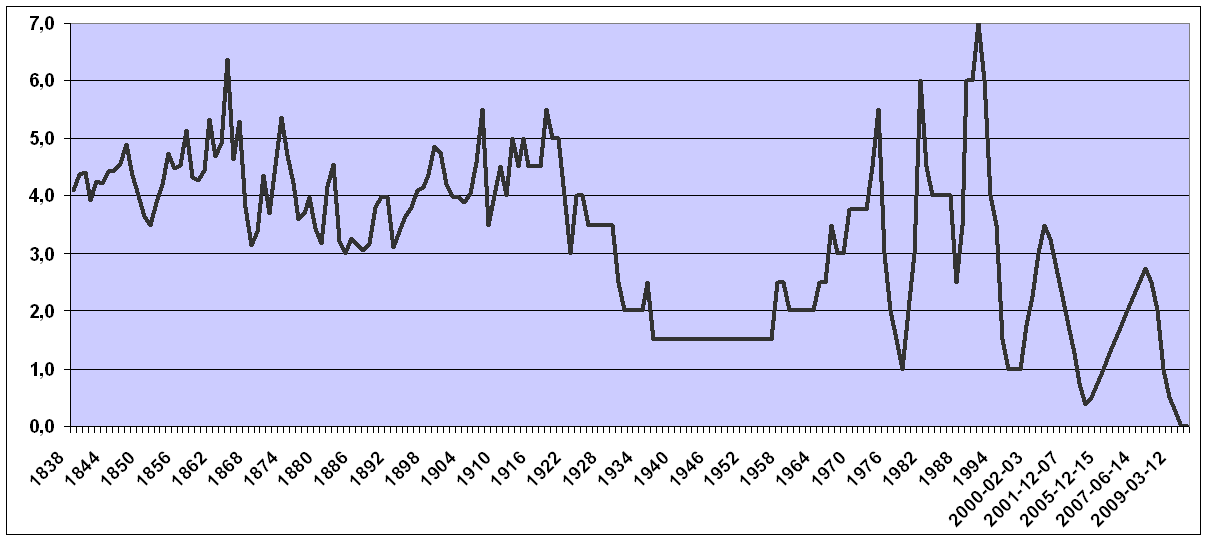

Oficjalna stopa procentowa w Szwajcarii w ciągu ostatnich 175 lat

Źródło: Szwajcarski Bank Narodowy. Opracowanie: Bankier.pl

Źródło: Szwajcarski Bank Narodowy. Opracowanie: Bankier.pl

W przeszłości cena kredytu we frankach była znacznie wyższa niż w ostatniej dekadzie, całkowicie niereprezentatywnej w ujęciu historycznym. Aż do Wielkiego Kryzysu stopy procentowe w Szwajcarii nie spadały poniżej 3%. W czasach szoków naftowych szczytowały w przedziale 5-7%, przy średniej z całego okresu 3,22%. Stopy w Szwajcarii mogą być znacznie wyższe niż w ostatnich latach i nikt nie może zagwarantować, że nie będzie to więcej niż 7%. Zwłaszcza że ustalając parametry polityki monetarnej, SNB raczej nie będzie się troszczyć o los dłużników hipotecznych w Polsce.

Co bank może zrobić dla dłużnika?

W tym kontekście interesująco mogłaby wyglądać oferta Getinu, którą w ostatnich tygodniach otrzymali niektórzy klienci zadłużeni we franku. Bank proponuje ubezpieczenie przed wzrostem Liboru powyżej 3%. Niestety, jest to produkt niezbyt opłacalny, ponieważ zabezpiecza dłużnika tylko przez 7 lat i to po wygórowanej cenie – jednemu z klientów Getin wycenił taką usługę na 2,59% pozostałego do spłaty kredytu.

| »Przepis na tańszą hipotekę? Konto, polisa i karta |

Ale „troska o klienta” nie powinna polegać na odebraniu mu wolnej gotówki bez zaoferowania czegoś w zamian. Bank może zrobić coś innego, na czym uczciwie zarobi, a jego klienci będą mogli spać spokojniej. Świat finansów już trzy dekady temu wymyślił instrument zwany swapem stopy procentowej (ang. interest rate swap - IRS), który pozwala wymienić strumień płatności o zmiennej stopie procentowej na płatności o stałym oprocentowaniu. IRS jest płynnym i dobrze znanym narzędziem, dostępnym na globalnym rynku międzybankowym.

Nie ma żadnej przeszkody, aby polskie banki nie weszły na ten rynek w roli pośrednika-hurtownika, rozwiązując w ten sposób ewentualne kłopoty swoich klientów. Kupując IRS-a, bank zamieniałby zmienne oprocentowanie kredytów swoich klientów na oprocentowanie stałe powiększone o dodatkową marżę.

Frankowcy mają się czego obawiać

Za spokojny sen trzeba zapłacić

Oczywiście polski bank nie robiłby tego charytatywnie i kosztami IRS-a obciążyłby klientów, którzy dobrowolnie wyraziliby zgodę na taką zmianę warunków umowy. Przy obecnych cenach oznaczałoby to, że kredytobiorca zapłaciłby stałą marżę kredytową banku powiększoną nie o Libor 3M, lecz o stałe oprocentowanie swapa, plus ewentualnie prowizję dla banku rekompensującą mu fatygę i koszty transakcyjne.

Przykładowa rata takiego „syntetycznego kredytu” wynosiłaby 2% marży + 1,6% koszt IRS-a i np. 0,1% opłaty dla banku, czyli razem 3,7%. Byłoby to stałe oprocentowanie, niezmienne w całym okresie kredytowania. Przy 25-letnim okresie spłaty, 100 tys. franków zadłużenia i franku po 3,40 zł miesięczna rata wynosiłaby 1.740 złotych. Byłaby więc o niemal 300 złotych (20%) wyższa niż obecnie przy zerowym Liborze. W zamian dłużnik otrzymałby pewność, że jego rata wzrośnie tylko wtedy, wzrośnie kurs franka.

Polska hazardem stoi

Gdyby nawet któryś z polskich banków wyszedł z uczciwą, prostą i w miarę możliwości niedrogą ofertą, ale która wiązałaby się z wyższą bieżącą ratą, to lwia część kredytobiorców zapewne by odmówiła. Bo dla większości ludzi znacznie bardziej liczy się konkretna teraźniejszość niż abstrakcyjna przyszłość. I dlatego kryzys finansowe wybuchają tak często i kosztują tak wiele zupełnie nieświadomych tego ludzi.

Krzysztof Kolany

Główny analityk Bankier.pl

Źródło: