Straty banków z tytułu ryzyka kredytowego wracają do poziomu sprzed kryzysu, szacuje Narodowy Bank Polski w półrocznym raporcie o stabilności systemu finansowego. Z tego też powodu wyniki finansowe netto banków mają być aż o 15 mld zł wyższe, niż bank centralny oczekiwał w analogicznym raporcie pół roku temu. Wiele wskazuje, że obecna analiza jeszcze nie docenia skali poprawy. Głównym ryzykiem dla stabilności banków są natomiast kredyty frankowe.

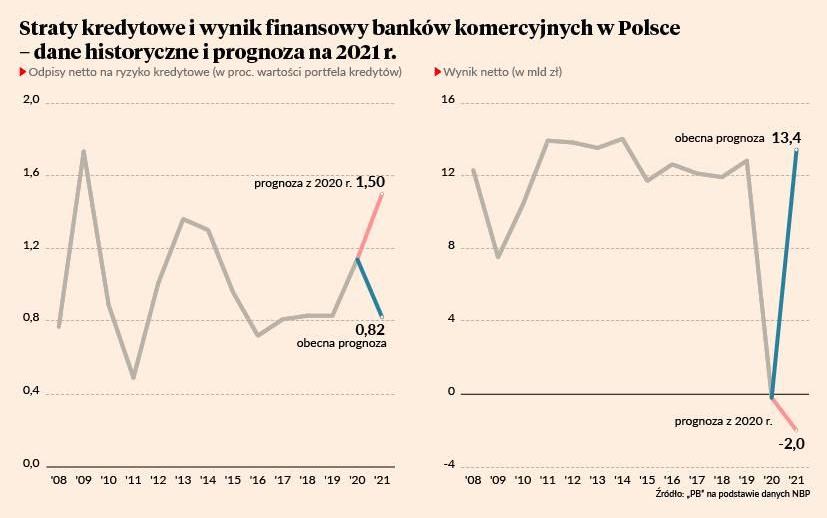

W grudniu NBP oczekiwał, że ze względu na straty wywołane epidemią banki będą musiały w 2021 r. dokonać aż 20 mld zł odpisów (redukcji szacowanej wyceny aktywów z powodu spadku wskaźników spłacalności). Miało to doprowadzić cały sektor do pierwszej straty netto (2 mld zł) od 1993 r., czyli okresu, gdy trwało jeszcze sprzątanie portfeli po transformacji.

Minęło jednak sześć miesięcy, a obraz sektora w analizie stabilności systemu finansowego zmienił się o 180 stopni. Dziś odpisy na ryzyko kredytowe konieczne w 2021 r. są szacowane na 9 mld zł, czyli 0,8 proc. portfela kredytowego – tyle, co w 2019 r. Banki komercyjne mają natomiast osiągnąć w całym roku zysk rzędu 13,4 mld zł, czyli o 0,5 mld zł większy niż w 2019 r.

To nie jest prognoza sensu stricto (czyli odpowiedź na pytanie, co się wydarzy), ale tzw. scenariusz bazowy w analizie ryzyka (czyli odpowiedź na pytanie, co się wydarzy jeżeli przyjmiemy określone założenia). Bank centralny podejmuje takie analizy, by określić, na jakie zagrożenia jest narażony system finansowy w różnych scenariuszach makroekonomicznych. W tym scenariuszu bazowym NBP przyjął, że polska gospodarka urośnie w tym roku o 4,1 proc., inflacja sięgnie 3,1 proc., a liczba pracujących spadnie o 0,4 proc. (jest też scenariusz szokowy z recesją na poziomie 0,5 proc., w którym stopa strat kredytowych banków lekko rośnie w porównaniu z 2020 r., do 1,4 proc. portfela kredytów). Uważni czytelnicy zauważą zapewne, że założenia NBP w scenariuszu bazowym są konserwatywne. Dziś prognozy rynkowe wskazują na wzrost PKB w okolicach 5 proc., inflację w okolicach 4 proc. i wzrost zatrudnienia.

Sytuacja makroekonomiczna powinna być zatem lepsza niż scenariusz bazowy, więc odpisy banków mogą być niższe, a wynik finansowy netto wyższy.

Inwestorzy giełdowi dostrzegli zresztą poprawę wyników banków już jakiś czas temu. Indeks WIG-Banki znajduje się na takim poziomie jak przed pandemią COVID-19 i są powody, by był jeszcze wyżej. Pandemia wpłynęła na istotne przyspieszenie cen i jest wielce prawdopodobne, że doprowadzi do wyższych stóp procentowych. Wyższe stopy procentowe są korzystne dla wyników banków, które mogą podnieść marże (przy zerowych stopach nie mogą obniżać oprocentowania depozytów poniżej zera, więc różnica między oprocentowaniem kredytów i depozytów, decydująca o ich zyskach, zawęża się w niekorzystnym dla nich kierunku).

Na drodze takiego pozytywnego dla akcjonariuszy banków scenariusza stoi tylko jeden problem – kwestia kredytów frankowych. W sądach leżą dziesiątki tysięcy pozwów dotyczących naruszeń praw konsumentów przez banki. Łącznie 15 proc. wartości portfela kredytów walutowych stanowią kredyty kwestionowane w sądach. NBP podkreśla, że „mimo rosnącej liczby orzeczeń korzystnych dla kredytobiorców, do chwili obecnej nie ukształtowała się jednolita linia orzecznicza sądów. Dotychczas uprawomocniła się stosunkowo niewielka liczba wyroków (…) Koszty dla banków potencjalnych wariantów rozstrzygnięć wahają się od względnie umiarkowanych do bardzo wysokich, które miałyby konsekwencje systemowe dla stabilności sektora bankowego w Polsce”.

Wkrótce Izba Cywilna Sądu Najwyższego ma wydać wyrok, który pomoże sądom interpretować sprawy. W zależności od kształtu wyroku straty banków mogą sięgnąć od 35 proc. do 1340 proc. wyniku brutto banków. Rozpiętość scenariuszy jest, jak widać, potężna.