Pokolenie dzieci urodzonych w XXI wieku będzie miało do czynienia przede wszystkim z pieniądzem bezgotówkowym. Zasadę działania pieniądza o wiele łatwiej pojąć, posługując się gotówką, która jest namacalna i łatwa do kontrolowania. Większym wyzwaniem jest zrozumienie podstaw zarządzania pieniądzem wirtualnym. Serwis Famzoo to niebanalny pomysł na wprowadzenie dzieci w świat nowoczesnych finansów – od internetowej symulacji do rzeczywistych transakcji.

Amerykański serwis Famzoo można nazwać rodzinnym internetowym bankiem. W podstawowej wersji nie ma w nim rzeczywistych pieniędzy – służy on tylko do prostej księgowości, zapisywania przychodów i wydatków dzieci. Konto zakłada rodzic, rejestrując się na stronie internetowej. W następnej kolejności dodaje on konta pozostałych członków rodziny, np. małżonka i dzieci. Do każdego konta może być przypisany graficzny awatar – np. zdjęcie domownika.

Po zapisaniu dzieci do „rodzinnego banku” rodzic definiuje zasady jego działania. Serwis podsuwa kilka gotowych szablonów. Najprostszy zakłada, że dzieci otrzymują od rodzica wirtualne kieszonkowe oraz pieniądze za wykonanie określonych obowiązków. W rozszerzonej wersji starsze pociechy mogą nie tylko podglądać, ile otrzymały, ale również wydawać zgromadzone środki. Wydatki to zakupy i oszczędności, a poszczególne operacje zatwierdza rodzic, który ostatecznie wydaje dziecku gotówkę. Plan nazwany „Teen Budget Plan” przeznaczony jest dla nastolatków. Tutaj potomek ma także możliwość prowadzenia prostej buchalterii – np. budżetów na poszczególne typy wydatków.

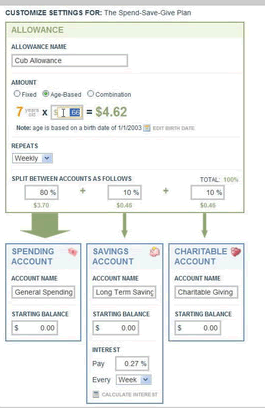

Schemat wypłaty kieszonkowego w Famzoo

Zobacz także

Źródło: Famzoo.com.

Tworzenie zasad działania „banku mamy i taty” jest proste i opiera się na graficznym schemacie. Dziecko widzi, za co otrzymuje pieniądze i na co zostaną one podzielone. Rodzic może narzucić parametry poszczególnych rachunków – np. określić oprocentowanie konta oszczędnościowego, aby zachęcić dziecko do oszczędzania i nauczyć istoty procentu składanego. Definiowane są także regularne wpływy na poszczególne rachunki – np. wypłata kieszonkowego.

Rodzinny bank przypomina pod wieloma względami normalny bank internetowy. Każdy użytkownik ma swój login i hasło, może sprawdzić stan konta, listę operacji, przenosić środki pomiędzy kontami. Te same operacje można wykonać za pomocą aplikacji mobilnych.

Praca i płaca dla malucha

Idea nagradzania, w pieniężnej formie, za wykonywanie domowych obowiązków nie jest w Polsce zbyt popularna. Amerykanie jednak dość często sięgają po taką formę edukacji finansowej. Powstało nawet kilka internetowych systemów zwanych „chore and allowance” (obowiązki i kieszonkowe), które pozwalają zarządzać listą sprawunków i rozliczać „wynagrodzenie”.

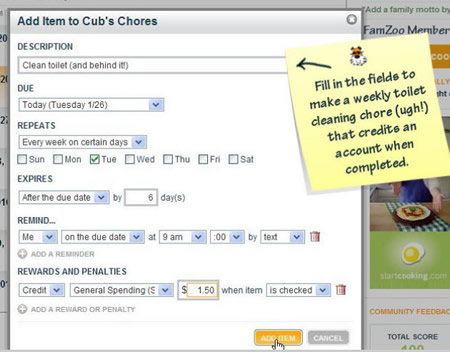

Użytkownicy Famzoo także mają taką możliwość. Rodzic ustala listę obowiązków, z których każdy może mieć swoją cenę. Dziecko zaznacza wykonane prace, a po zatwierdzeniu przez dorosłego otrzymuje pieniądze na swoje wirtualne konto.

Definiowanie obowiązku w Famzoo

Źródło: Famzoo.com.

Twórcy systemu zachęcają, aby dzieci uczyć dzielenia się zdobytymi środkami z bardziej potrzebującymi. Osobne subkonto wydzielono na datki filantropijne. Dziecko może samo przekazywać tam pieniądze, a rodzic może zdecydować, że określona część kieszonkowego będzie zawsze przeznaczona na cele charytatywne.

Od zabawy do prawdziwych pieniędzy

Tym, co wyróżnia Famzoo spośród innych podobnych wirtualnych rodzinnych banków, jest możliwość płynnego przejścia od zarządzania finansami „na sucho” do obracania rzeczywistymi pieniędzmi. Po zamówieniu pakietu kart przedpłaconych bank na niby staje się prawdziwym bankiem.

Karta rodzica (tzw. funding card) jest źródłem pieniądza dla całego systemu. Po zasileniu można z niej przekazać środki na subkonta dzieci. Każde dziecko może mieć kilka kart (np. osobne dla każdego subkonta – oszczędności, bieżące wydatki itp.). Wszystkie transakcje w wirtualnym banku, np. wypłata kieszonkowego, są od razu odzwierciedlane w saldach kart.

Kieszonkowe 2.0

Zmieniają się czasy, zmienia się kieszonkowe. Dzisiejsze dzieci sięgają po smartfony i tablety zanim nauczą się dobrze mówić. W cyfrowym świecie będą zapewne poruszać się znacznie pewniej niż poprzednie pokolenia. Pomysł Famzoo wydaje się ciekawą wizją wprowadzenia w świat edukacji finansowej. Można narzekać, że w ten sposób wychowuje się od dziecka konsumenta usług bankowych, ale jeśli ma to służyć wyrobieniu nawyku kontroli nad nienamacalnym elektronicznym pieniądzem, to cel jest chyba chwalebny.

Michał Kisiel, analityk Bankier.pl

Napisz do autora: m.kisiel@bankier.pl

Obserwuj @finnovation_pl