Przypomnijmy, że możliwość tworzenia funduszy sekurytyzacyjnych została wprowadzona przez Ustawę z dnia 29 sierpnia 1997r. Prawo bankowe ze zmianami wprowadzonymi ustawą

z dnia 1 kwietnia 2004r. o zmianie ustawy Prawo bankowe oraz o zmianie innych ustaw

(Dz. U. 2004 nr 91 poz. 870) oraz przez Ustawę z dnia 27 maja 2004r. o funduszach inwestycyjnych (Dz. U. 2004 nr 146 poz.1546), przy czym szczególnie istotne z punktu widzenia sekurytyzacji są tu artykuły 183-195 oraz artykuł 326. Nie jest moim celem szczegółowe omawianie wprowadzonych przepisów, ani ich prawnych konsekwencji, ponieważ ukazało się na ten temat wiele wyczerpujących publikacji. Zakładam , że najbardziej kontrowersyjne kwestie, czyli ewidentne pomyłki ustawodawcy w ustawie o funduszach inwestycyjnych, zostaną wkrótce poprawione. Spróbujmy zastanowić się, w jakim stopniu nowe prawo stwarza możliwości dla nowych form aktywności inwestycyjnej i kto będzie uczestnikiem transakcji sekurytyzacji wierzytelności.

Do dzisiaj Komisja wydała zgodę na utworzenie 3 funduszy sekurytyzacyjnych i w każdym przypadku proces ich tworzenia był inicjatywą wychodzącą od firm windykacyjnych lub instytucji zajmujących się skupowaniem wierzytelności w celu ich odzyskania na drodze windykacyjnej. Zgodnie z przepisami regulującymi funkcjonowanie rynku kapitałowego w Polsce jedynymi podmiotami uprawnionymi do tworzenia funduszy inwestycyjnych, w tym funduszy sekurytyzacyjnych, są Towarzystwa Funduszy Inwestycyjnych, czyli spółki akcyjne, które podlegają nadzorowi Komisji Papierów Wartościowych i Giełd. I one to właśnie uzyskują odpowiednie zgody i formalnie tworzą fundusze sekurytyzacyjne, jednakże nie jest ich celem poszukiwanie możliwości inwestowania w wierzytelności ani zarządzanie takimi aktywami. Kontrola nad procesem inwestycyjnym oraz działaniami zmierzającymi do uzyskania zwrotu z zakupionych aktywów pozostawać ma w rękach inwestorów, którzy obejmować będą certyfikaty inwestycyjne emitowane przez fundusz sekurytyzacyjny. W każdym z trzech wskazanych

powyżej przypadków będą nimi podmioty inicjujące założenie funduszy oraz ich partnerzy finansujący.

Czy rozwój sekurytyzacji w Polsce odbiega zatem od modelowych schematów, przedstawianych w fachowych opracowaniach, gdzie jako „inicjatora” sekurytyzacji uważa się zazwyczaj bank lub instytucję udzielającą kredytów? Myślę, że na razie nie trzeba formułować takich wniosków, gdyż źródłem nieporozumienia jest słowo „inicjować”, użyte przeze mnie w poprzednim akapicie w potocznym rozumieniu. Na bazie teorii sekurytyzacji banki i instytucje kredytowe nadal pozostają inicjatorami sekurytyzacji, czyli podmiotami posiadającymi i oferującymi do sprzedaży wierzytelności, mogące stanowić zabezpieczenie emitowanych papierów wartościowych. Ciekawość może jednak budzić zjawisko polegające na tym, że jako pierwsze z nowowprowadzonych przepisów o sekurytyzacji korzystają instytucje, które często pomijane są w publikacjach omawiających wynikające z niej korzyści, gdzie jako beneficjentów sekurytyzacji przedstawia się zazwyczaj podmioty zamierzające sprzedać swoje wierzytelności. Tymczasem to nie one podejmują aktywne działania w celu tworzenia struktur umożliwiających praktyczne zastosowanie nowych przepisów. Fundusze sekurytyzacyjne w Polsce powstają dzięki instytucjom, które widzą w nich narzędzie niezbędne do przeprowadzenia efektywnych transakcji zakupu wierzytelności, dzięki którym nabywcy spodziewają się uzyskać wyższe niż przeciętne stopy zwrotu. Stąd wniosek, że nabywcy wierzytelności są istotnymi, choć nie zawsze wskazywanymi, beneficjentami sekurytyzacji.

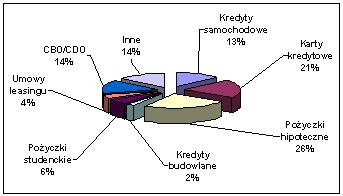

Doświadczenia innych krajów pokazują, że odpowiednie regulacje prawne oraz sprawne rynki finansowe pozwalają uzyskiwać przyzwoite dochody z wtórnego obrotu wierzytelnościami. Analiza danych statystycznych dla rynku amerykańskiego, ojczyzny sekurytyzacji, wskazuje, że znacznie ponad połowa kredytów hipotecznych o stałym oprocentowaniu sprzedawana jest na wtórnym rynku wierzytelności (za Łukasz Reksa, Ekonomiczne aspekty sekurytyzacji wierzytelności hipotecznych, Bank i Kredyt, 03/2005). Oczywiście polski rynek kredytów hipotecznych znajduje się dopiero w początkowej fazie rozwoju, zwłaszcza w porównaniu do Stanów Zjednoczonych, ale już doświadczenia krajów Unii Europejskiej wskazują, że można się spodziewać jego kilkukrotnego wzrostu w najbliższych latach. Jednak nie tylko wierzytelności hipoteczne mogą stanowić interesujące źródło wartości aktywów inwestycyjnych. Kolejne dane dla rynku amerykańskiego (który jest o tyle interesujący, że na nim dokonuje się przeszło 80% emisji papierów wartościowych zabezpieczonych aktywami) wskazują na to, że prawie transakcji sekurytyzacyjnych dotyczyło wierzytelności innych niż hipoteczne.

Wierzytelności będące podstawą emisji ABS (Asset Backed Securities)

w 2004 roku w USA (łącznie 1827 mld USD):

za dr Bogusław Półtorak, Bankier.pl SA

Jakie mechanizmy, poza efektywnym środowiskiem regulacyjnym (w tym podatkowym), napędzają zainteresowanie transakcjami sekurytyzacji wierzytelności po stronie sprzedających? Źródłem zysku dla nabywcy wierzytelności jest marża, jaką uzyskuje on po przeprowadzeniu procesów windykacyjnych, a która jest różnicą pomiędzy wartością odzyskanych należności a ceną zakupu i poniesionymi kosztami. Wynika z tego oczywisty fakt, że nabywca (inwestor) planuje odzyskać z zakupionych aktywów więcej gotówki, niż ich poprzedni właściciel, którym najczęściej jest bank. Dlaczego więc bank miałby zrezygnować z części przychodów, które przynajmniej teoretycznie są możliwe do osiągnięcia? Bank może dostrzec pozytywne ekonomiczne efekty podjęcia takiej decyzji, których wartość można precyzyjnie wycenić:

- obniżenie relacji kapitału regulacyjnego do aktywów przez co bank może poprawić wskaźniki kapitałowe lub otworzyć drogę do generowania nowych aktywów i uzyskiwania dodatkowych zysków lub wyższych stóp zwrotu;

- efektywniejsze zarządzanie zapadalnością aktywów i wymagalnością pasywów;

- zmniejszenie problemu ograniczeń koncentracji w poszczególnych sektorach lub rodzajach działalności;

- środki finansowe ze sprzedaży wierzytelności bank otrzymuje dużo szybciej niż prowadząc długotrwałe działanie windykacyjne, w tym często sądowe i egzekucyjne;

- bank nie musi ponosić kosztów utrzymywania wyspecjalizowanych struktur zajmujących się odzyskiwaniem wierzytelności czy realizowaniem prawnych zabezpieczeń, co nie stanowi przecież kluczowych kompetencji bankowych, przy czym skuteczne odzyskiwanie wierzytelności detalicznych wymaga rozbudowanych zasobów personalnych i technicznych, a odzyskiwanie trudnych wierzytelności od przedsiębiorstw wymaga wiedzy dostarczanej przez rzadkich specjalistów o odpowiednim doświadczeniu prawnym i umiejętnościach interpersonalnych;

- w przypadku sprzedaży do funduszu sekurytyzacyjnego bank może zaliczyć do kosztów uzyskania przychodów stratę poniesioną na zbyciu wierzytelności (w wysokości nie wyższej niż wartość rezerw utworzonych na te wierzytelności i zaliczonych do kosztów uzyskania przychodów);

- w przypadku sprzedaży do funduszu sekurytyzacyjnego wierzytelności przekazywane są instytucji ściśle regulowanej i nadzorowanej przez Komisję Papierów Wartościowych i Giełd, przy czym Komisja wyraża zgodę na podpisanie przez fundusz umowy z podmiotem, który zajmować się będzie obsługą wierzytelności, co „cywilizuje” proces sprzedaży wierzytelności i zmniejsza narażenie na tzw. ryzyko moralne.

Nawet jeżeli przyjmiemy, że skuteczność w odzyskiwaniu wierzytelności przez banki będzie istotnie niższa niż rezultaty, jakie mogą uzyskać wyspecjalizowane w tej dziedzinie podmioty, efekty ekonomiczne, które uzyska sprzedający, mogą być znacznie wyższe niż marża, jaką planuje uzyskać nabywca. To stwierdzenie stanowi chyba najważniejszy argument uzasadniający spodziewany boom na sekurytyzację wierzytelności w najbliższych kilku latach, gdyż efekty pierwszych transakcji powinny wyraźnie zachęcić wierzycieli (zwłaszcza banki) do pozbywania się niepracujących aktywów.

Powracając do zaobserwowanego zjawiska tworzenia funduszy sekurytyzacyjnych z inicjatywy instytucji zainteresowanych nabywaniem wierzytelności, zastanówmy się jakiego typu inwestorzy najbardziej zainteresowani będą uczestnictwem w transakcjach sekurytyzacyjnych. Najbardziej oczywistymi nabywcami są firmy zajmujące się profesjonalnie odzyskiwaniem wierzytelności, które swoje doświadczenia zdobyte podczas wykonywania zleceń windykacyjnych dla klientów mogą wykorzystywać do umiejętnego wyceniania i odzyskiwania wierzytelności sprzedawanych dziś przede wszystkim przez firmy telekomunikacyjne i banki. Firmy windykacyjne napotykają jednak wcześniej lub później barierę dostępu do kapitału, dlatego już teraz można zauważyć, że tylko kilka największych spośród nich jest w stanie uczestniczyć w transakcjach sprzedaży pakietów wierzytelności o wartości nominalnej wynoszącej od kilkudziesięciu do ponad stu milionów złotych. Nie jest wykluczone, że z powodu ograniczonych źródeł finansowania, w najbliższym czasie zaobserwujemy mniejsze zainteresowanie transakcjami nawet wśród największych firm, czego potwierdzeniem może być zauważalna tendencja spadku cen oferowanych podczas ostatnich przetargów.

Kolejna, najbardziej chyba znacząca grupa inwestorów, to zagraniczne banki inwestycyjne i fundusze inwestycyjne wysokiego ryzyka. Posiadają one wyspecjalizowane jednostki zajmujące analizowaniem rynków wierzytelności na całym świecie i szukaniem możliwości ulokowania kapitału w przedsięwzięcia przynoszące ponadprzeciętne stopy zwrotu. Takie instytucje działają w oparciu o lokalnego partnera, który zapewnia infrastrukturę i kompetencje niezbędne do przeprowadzenia wyceny i odzyskania wierzytelności oraz często uczestniczy kapitałowo w inwestycji. Podmioty te zarządzają zazwyczaj portfelami inwestycyjnymi o wartości od kilku miliardów dolarów w górę, dlatego ich celem jest uczestniczenie w największych transakcjach na polskim rynku, gdzie wartość nominalna wierzytelności oferowanych w ramach jednej transakcji wynosi od kilkuset milionów, a bywa że przekracza miliard złotych. W ciągu ostatnich kilku miesięcy, w dużym stopniu zapewne za przyczyną nowego ustawodawstwa sekurytyzacyjnego, znacznie wzrosło zainteresowanie takich instytucji polskim rynkiem wierzytelności i najprawdopodobniej będą one finansować zdecydowaną większość transakcji sekurytyzacyjnych.

Nie należy także zapominać o rodzimych źródłach finansowania, które mogą w pewnych przypadkach, przynajmniej potencjalnie, stanowić poważną konkurencję dla największych światowych graczy. Pierwsza grupa potencjalnych krajowych inwestorów to banki komercyjne oraz prywatne fundusze inwestycyjne. Mogą one wprawdzie uczestniczyć w transakcjach sekurytyzacyjnych, ale polski rynek kapitałowy wydaje się być jeszcze na tyle płytki, że pochodzące stąd finansowanie będzie miało raczej charakter wspomagający lub dotyczyć będzie mniejszych transakcji. Co innego firmy ubezpieczeniowe i Otwarte Fundusze Emerytalne - możliwości finansowe ubezpieczycieli i OFE są na tyle duże, że mogliby oni uczestniczyć jako inwestorzy w największych transakcjach sekurytyzacyjnych. Warunki, jakie muszą zostać spełnione, żeby fundusze emerytalne zdecydowały się inwestować w papiery zabezpieczone wierzytelnościami, to ciekawy temat na oddzielną analizę. Nowa ustawa wprowadzająca fundusze sekurytyzacyjne daje im formalnie takie możliwości, ale wiele zależy od praktyki, która zostanie wypracowana przez uczestników procesów sekurytyzacyjnych. Wydaje się, że najbardziej interesująca dla funduszy emerytalnych byłaby sekurytyzacja wierzytelności hipotecznych ze względu na łatwe do wyceny zabezpieczenia oraz długi horyzont inwestycyjny. Jeżeli jednak rynek kapitałowy udowodni, że można efektywnie i bezpiecznie przeprowadzać sekurytyzację wierzytelności niezabezpieczonych, być może istnieje szansa, że dzięki nim rosnąć będą oszczędności emerytów również po tej stronie Atlantyku.

Dotychczasowe licencje na utworzenie funduszy sekurytyzacyjnych wydane przez KPWiG:

- Prokura NS FIZ (tworzony przez firmę KRUK i BPH TFI)

-S-Collect NS FIZ (PKO/Suisse TFI)

- fundusz tworzony przez Intrum Justitia TFI

Rafał Janiak - członek zarządu, dyrektor finansowy KRUK Sp. z o.o.

Czytaj też: Pora na sekurytyzację.

Źródło: