Konto Aquarius miało swoją premierę w 2002 roku i od początku reklamowane było jako ekskluzywny produkt dla segmentu mass affluent (masowy segment klientów zamożnych, przedsionek do private banking). Głównymi cechami wyróżniającymi ten rachunek miały być wsparcie osobistego, wyznaczonego doradcy oraz preferencyjne warunki oprocentowania produktów kredytowych i depozytowych. Członkowie Klubu Aquarius, jak nazwano oficjalnie tę część oferty banku, mieli także dostęp do specjalnych ofert rabatowych i wydarzeń kulturalnych oraz turystycznych organizowanych przy współudziale Multibanku.

Dziś konto Aquarius nie wyróżnia się znacząco ani pakietem usług dodatkowych (z których stopniowo rezygnowano przez lata), ani warunkami cenowymi, które są zaledwie odrobinę bardziej atrakcyjne niż w standardowej ofercie Multikont. „Klub Wodnika” nadal jednak broni się szeroką ofertą, szczególnie dla oszczędzających i inwestujących, oraz sprawnie działającym i funkcjonalnym serwisem bankowości internetowej.

Warunki wstępne i podstawowe opłaty

Warunkiem skorzystania z oferty Aquarius jest spełnienie jednego z kryteriów – dochodowego lub depozytowego. Kryteria te pokrywają się z wymogami pozwalającymi na zwrot opłaty za prowadzenie rachunku. Multikonto Aquarius prowadzone jest w oparciu o jedną z dwóch taryf:

· Taryfa Classic, gdzie miesięczna opłata za prowadzenie ROR wynosi 19,50 zł, opłata miesięczna za korzystanie z karty debetowej wynosi 3 zł, a wypłaty ze wszystkich bankomatów w Polsce i za granicą są darmowe. Większość operacji zlecanych przez internet jest darmowa (m.in. przelewy krajowe).

· Taryfa Intensive, w której opłata miesięczna wynosi 49,50 zł, a znacząca większość operacji jest darmowa niezależnie od wykorzystywanego kanału kontaktu z bankiem.

Aby otrzymać zwrot opłaty za korzystanie z rachunku należy:

· Zapewnić odpowiednie wpływy na rachunek – minimum 5 tys. złotych miesięcznie dla taryfy Classic lub 12 tys. złotych miesięcznie dla taryfy Intensive (kryterium dochodowe)

· lub zdeponować w banku na produktach bezpośrednio powiązanych z rachunkiem (m.in. konta oszczędnościowe, fundusze inwestycyjne) co najmniej 100 tys. złotych dla taryfy Classic lub 200 tys. złotych dla taryfy Intensive (kryterium depozytowe).

Warunki uprawniające do zwolnienia z opłaty za prowadzenie rachunku w taryfie Intensive są zbliżone do warunków proponowanych przez konkurencyjne banki obsługujące podobną klientelę (np. Millennium Prestige czy Citigold). Taryfa Classic ustawia poprzeczkę niżej, ale w zamian klient płaci, niewielką co prawda, opłatę za kartę debetową.

Serwis bankowości internetowej i dostęp do konta

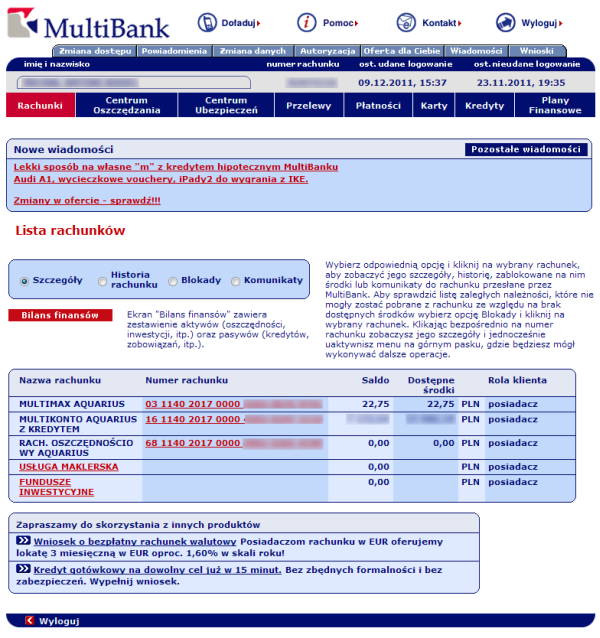

Bankowość internetowa Multibanku wyróżnia się funkcjonalnością i przejrzystością. Mimo, że oferta instytucji jest bardzo szeroka, a lista funkcji systemu imponująca, to udało się uniknąć przeładowania interfejsu natłokiem opcji, porządkując poszczególne elementy w grupy ukryte za kolejnymi zakładkami.

Logowanie do systemu odbywa się przy użyciu numeru klienta i hasła, a transakcje zatwierdzane są jednorazowymi hasłami SMS lub hasłami z listy wysyłanej pocztą. Bank słusznie zachęca do korzystania z autoryzacji kodami wysyłanymi na telefon komórkowy. Drukowane listy haseł jednorazowych zapewniają niższy poziom bezpieczeństwa i mogą stanowić obiekt zainteresowania przestępców wyłudzających dane dostępu do bankowego konta.

Funkcjonalność systemu bankowości internetowej jest taka sama dla klientów Klubu Aquarius, jak i dla zwykłych klientów Multibanku. System transakcyjny działa w niezmienionej formie graficznej od startu banku, ale dobrze spełnia swoje zadanie. Godne pochwały są możliwości transferu środków – Multibank udostępnia zarówno klasyczne przelewy Elixir, jak i szybkie płatności Sorbnet oraz BlueCash.

Za pomocą internetu można przeprowadzić niemal wszystkie operacje na rachunku, bez potrzeby kontaktu z pracownikiem. Co więcej, po podpisaniu umowy ramowej, w sieci można złożyć wniosek o kredyt gotówkowy, limit kredytowy w rachunku lub kartę kredytową i otrzymać potwierdzenie (a nawet środki na rachunek) w ciągu 15 minut. Służy temu zakładka „Oferta dla Ciebie”, w której prezentowane są oferty kredytowe oparte na prescoringu, czyli oszacowaniu zdolności kredytowej klienta dokonywanej zanim złoży on wniosek o konkretny produkt.

Serwisowi internetowemu nie towarzyszy niestety serwis bankowości mobilnej w żadnej formie. Trudno to zrozumieć, zwłaszcza że wersji light i aplikacji na urządzenia Apple doczekał się blisko spokrewniony z Multibankiem mBank.

Poza kanałami elektronicznymi, klienci Aquariusa mają do dyspozycji placówki i wydzielonych pracowników. Klient nie zawsze jest świadom, kto jest jego dedykowanym doradcą – w serwisie internetowym nie ma takiej informacji. Aby dowiedzieć się z kim powinniśmy się spotkać, należy skontaktować się z infolinią.

Możliwości lokowania nadwyżek

W ramach tzw. Centrum Oszczędzania Multibank oferuje możliwość zakładania lokat terminowych (także walutowych) i polisolokat, zakup jednostek uczestnictwa w funduszach inwestycyjnych i produktów strukturyzowanych, dostęp do programów systematycznego oszczędzania i IKE oraz usługę maklerską. Wybór produktów oszczędnościowych i inwestycyjnych jest bardzo szeroki i przypadnie do gustu w szczególności klientom, którzy lubią samodzielnie zarządzać swoim portfelem. Internetowy dostęp do oszczędności i inwestycji daje możliwość bieżącego śledzenia zmian i dopasowywania składu portfela do rynkowych realiów. Dzięki temu, że Multibank przyjął model działania finansowego supermarketu i oferuje dostęp do produktów konkurencji, oraz że nie pobiera opłat dystrybucyjnych od sprzedawanych jednostek funduszy, jest to jeden z najbardziej atrakcyjnych sklepów z produktami finansowymi na polskim rynku.

Posiadacze Multikonta Aquarius mają dostęp do tych samych produktów, co właściciele pozostałych typów rachunków w banku. Drobne różnice w oprocentowaniu rachunków oszczędnościowych to jeden z niewielu wyróżników oferty skierowanej do zamożniejszych klientów. Przykładowo rachunek MultiMax Aquarius oprocentowany jest o 0,5 pp. wyżej niż analogiczny produkt dla pozostałej klienteli (4%, 5% powyżej 200 tys. złotych).

Multibank posiada w swojej ofercie lokatę jednodniową z codzienną kapitalizacją, lecz można ją założyć wyłącznie ze środków zgromadzonych na rachunku oszczędnościowym MultiMax. Jej oprocentowanie nie jest szczególnie atrakcyjne (4%, o 1 pp. więcej niż dla zwykłych klientów), biorąc pod uwagę obecny poziom oprocentowania depozytów u konkurencji. Dodatkowo powiązanie z rachunkiem oszczędnościowym powoduje, że przy więcej niż jednej wypłacie w miesiącu poniesiemy dodatkowe koszty.

Produkty kredytowe i karty płatnicze

Posiadacz rachunku Multikonto Aquarius może skorzystać z linii kredytowej w ROR, której oprocentowanie(14,45%) jest nieco niższe niż dla klientów posiadających pozostałe typy kont. W ofercie Multibanku znajdują się także kredyty gotówkowe, samochodowe oraz hipoteczne. Te ostatnie dają możliwość wykorzystania mechanizmu bilansowania zadłużenia z oszczędnościami, czyli obniżenia odsetek od zobowiązania. Stan zadłużenia i harmonogram spłat można na bieżąco śledzić w serwisie bankowości internetowej. Wybór kart debetowych i kredytowych jest dość szeroki. Podstawowymi kartami do rachunku mogą być MasterCard Debit z funkcją PayPass, Visa payWave lub Visa Classic payWave. Klient może samodzielnie zdefiniować w internecie limity poszczególnych typów transakcji i śledzić blokady (prezentowane bez opóźnień).

Wśród kart kredytowych znajdują się zarówno standardowe produkty dla segmentu mass affluent (MasterCard Aquarius i Visa Aquarius), jak i elitarne, najbardziej prestiżowe karty o rozbudowanym zestawie usług dodatkowych (MasterCard World Signia).

Oferta usług dodanych

W ciągu niemal dziesięciu lat od rynkowej premiery Klub Aquarius stracił otoczkę ekskluzywności. Przyczyniło się do tego m.in. obniżenie wymogów dotyczących minimalnego wpływu na rachunek oraz stopniowe wycofywanie się banku z działań budujących wizerunek produktu. Zaniedbano rozwój programu rabatowego i porzucono zaczątki zamkniętego serwisu społecznościowego, w którym klienci mogli zakładać swój profil i dyskutować. Coraz rzadsze stały się także oferty specjalne kierowane do klienteli Aquariusa. Multibank zaczął ograniczać się wyłącznie do proponowania swojej „elicie” nowych produktów ubezpieczeniowych i strukturyzowanych.

Dziś w zakładce „Klub Aquarius” na stronie Multibanku odnajdziemy m.in. kilka niezbyt świeżych ofert produktów inwestycyjnych, dostęp do raportów Domu Inwestycyjnego BRE (ostatni z grudnia 2010 r.), ofertę sprzedaży win oraz zestawienie partnerów programu rabatowego.

Multikonto Aquarius w skrócie

Można odnieść wrażenie, że Konto Aquarius nie ma dziś jasno zdefiniowanego docelowego segmentu i wyraźnych cech, które odróżniałyby „Wodnika” od pozostałych pakietów oferowanych przez bank. Osoby, które spełnią wymogi minimalnej wysokości wpływów mogą liczyć na nieznacznie lepsze warunki niż pozostała klientela oraz zyskują dostęp do kilku bardziej ekskluzywnych produktów – na tym kończą się różnice.

Mimo, że oprocentowanie depozytów i kredytów w ramach Multikonta Aquarius nie należy dziś do szczególnie atrakcyjnych, to ofertę Multibanku nadal należy ocenić wysoko pod względem kompleksowości zaspokajanych potrzeb finansowych oraz przejrzystości systemu bankowości internetowej. Zamożniejsi klienci, którzy cenią sobie szeroki wybór produktów, od depozytów począwszy na ubezpieczeniach skończywszy, a jednocześnie preferują samoobsługę w sieci, będą zadowoleni z możliwości stwarzanych przez Multikonto Aquarius. Pod tym względem jest to jedno z najlepszych, i w pewnych warunkach darmowych, kont na rynku.

| Multikonto Aquarius – wady i zalety | |

Zalety:

|

Michał Kisiel

analityk Bankier.pl

m.kisiel@bankier.pl

Zobacz też:

» Recenzja Bankier.pl: Konto BGŻ Optima

» Recenzja Bankier.pl: Konto osobiste Alior Banku

» Recenzja Bankier.pl: Kontomierz.pl

» Recenzja Bankier.pl: Konto BGŻ Optima

» Recenzja Bankier.pl: Konto osobiste Alior Banku

» Recenzja Bankier.pl: Kontomierz.pl

Źródło: