Źródło: Thinkstock

Kredyty hipoteczne udzielane w ramach programu „Rodzina na swoim” mają zazwyczaj dokładnie takie same parametry, jak kredyty w ofercie standardowej. Identyczna jest marża, prowizja czy koszty związane z występującymi przy kredycie ubezpieczeniami. Zdarza się jednak, że aplikującym o rządowe dopłaty proponuje się zobowiązanie na innych, mniej korzystnych warunkach. W efekcie za udział w „Rodzinie na swoim” klient zapłaci np. podwyższoną marżą w całym okresie kredytowania.

Kredyt z „Rodziną” i wyższą marżą

Przygotowując jeden z rankingów kredytów hipotecznych Bankier.pl, poprosiliśmy banki o propozycje kredytu hipotecznego dla tego samego profilu klienta - zarówno w ofercie standardowej, jaki i w ramach programu „Rodzina na swoim”. Wnioskowana kwota kredytu wynosiła 120 000 zł i stanowiła 80% wartości nieruchomości.

W większości banków zaproponowane dla obu wariantów marże były takie same. Zdarzyły się jednak wyjątki od tej reguły. Największa różnica w marżach wystąpiła w przypadku oferty BZ WBK. O ile nasz potencjalny klient w ofercie standardowej mógł liczyć na marżę wynoszącą nawet 1,20%, to w przypadku kredytu z „Rodziną” podana przez bank marża wyniosła już 2,00% w pierwszych 8 latach oraz aż 2,50% w pozostałym okresie. Była zatem o ponad 100% wyższa od standardowej.

| Bank | Marża dla oferty standardowej | Marża dla oferty z programem RnS |

| Alior Bank | 1,10% | 1,10% |

| Bank BGŻ | 1,70% | 1,70% |

| Bank BPH | 1,60% - I rok; 1,40% - II rok; 1,20% - kolejne lata. | 1,60% |

| Bank BPS | 1,39% | 1,99% |

| Bank Pekao | 1,79% | 1,79% |

| Bank Pocztowy | 1,50% | 1,50% |

| Bank Millennium | 1,69% | 1,69% |

| BNP Paribas | 1,39% | 1,59% |

| BZ WBK | 1,20% | 2,00% - przez pierwsze 8 lat; 2,50% - w kolejnych latach |

| Citi Handlowy | 1,20% | 1,20% |

| Credit Agricole Bank Polska | 1,15% | 1,15% |

| Euro Bank | 1,29% | 1,29% |

| Getin Bank | 1,54% | 1,54% |

| Kredyt Bank | 1,50% | 1,50% |

| Nordea Bank | 1,40% | 1,40% |

| PKO Bank Polski | 1,35% | 1,40% |

Z wyższą marżą kredytu hipotecznego, o ile byłby on udzielony w ramach rządowych dopłat, ten sam klient musiałby się liczyć również w Banku BPH, Banku BPS, BNP Paribas czy PKO Banku Polskim.

Dlaczego marża jest tak istotna

Stawka marży jest istotna o tyle, że jako składowa oprocentowania będzie ona towarzyszyła kredytobiorcy przez cały okres trwania umowy i pozostanie na niezmienionym poziomie, nawet jeśli w tym czasie pozostałe parametry będą się zmieniać. Wpłynie tym samym na wysokość płaconych odsetek, a przez to na kwotę miesięcznej raty czy wreszcie łączny koszt kredytu.

| »Czy kredyt „Rodzina na swoim” można przenieść do innego banku? |

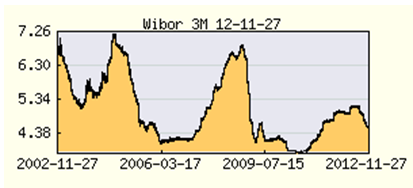

Nawet jeśli dziś łączny koszt kredytu w „Rodzinie na swoim” jest niższy niż w ofercie bez dopłat, nie ma żadnej pewności, że ta sytuacja nie ulegnie odwróceniu. Stanie się tak przy wzroście niezależnej od klienta stawki WIBOR, która - obok stałej, wynikającej z umowy kredytowej marży – decyduje o oprocentowaniu kredytu. O wahania WIBOR-u nie trudno. Powrót choćby do pamiętanego z lat 2008-2009 poziomu 6% oznaczałby, że przy marży np. 1,10%, oprocentowanie kredytu zwiększy się o 1,5 p.p. wobec dzisiejszego stanu.

Źródło: Bankier.pl

Bankier.pl

Źródło: