Parasol czy zwykły fundusz? Jeżeli miałbym odpowiedzieć na takie pytanie w jednym zdaniu, pewnie użyłbym porównania: „dlaczego używamy nowoczesnych telefonów komórkowych skoro można byłoby nadal używać telefonów oferowanych dziesięć lat temu?”. W przypadku aparatów komórkowych odpowiedź wydaje się banalnie prosta: „nowe telefony są bardziej funkcjonalne, ładniejsze oraz ostatecznie tańsze”. Fundusze parasolowe także są lepsze, tańsze oraz bardziej funkcjonalne w porównaniu z klasycznymi funduszami. Mało tego – przewaga funduszy parasolowych staje się jeszcze bardziej wyraźna, jeżeli uwzględnimy w tym porównaniu fakt, że fundusze parasolowe są lepsze zarówno dla klienta, czyli inwestora, jak i dla firmy, która oferuje takie fundusze, a więc dla Towarzystwa Funduszy Inwestycyjnych. Zróbmy zatem bilans korzyści i strat, zarówno dla klienta, jak i dla TFI.

Co zyskuje klient?

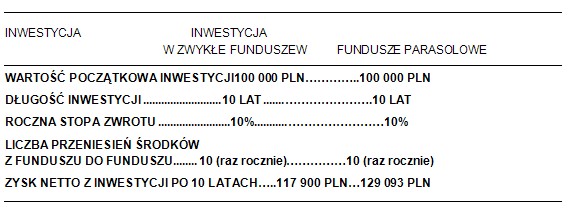

Pierwsza korzyść z funduszu parasolowego dla klienta to odroczenie podatku. Oznacza to, że klient, który dokonuje zamiany w ramach różnych subfunduszy należących do jednego „parasola”, płaci podatek dopiero na koniec inwestycji, niezależnie od liczby zamian pomiędzy subfunduszami. Termin „zamiana” dotyczy zamiany jednostek uczestnictwa jednego subfunduszu na jednostki uczestnictwa innego subfunduszu w ramach jednego funduszu parasolowego. Klient zyskuje zatem wartość pieniądza w czasie, co oznacza, że ostatecznie zapłacony podatek jest znacznie niższy − tym niższy, im dłużej inwestor pozostaje w funduszu parasolowym i im częściej dokonuje zamian. Na przykład osoba, która inwestuje w funduszu parasolowym przez dziesięć lat i dokonuje w ciągu roku jednej zamiany pomiędzy różnymi subfunduszami, a każdy subfundusz zarabia każdego roku średnio 10 proc., zyskuje przez okres dziesięciu lat stopę zwrotu netto wyższą o 11,2 proc. To oznacza, że przy takim samym rynku, takim samym zarządzającym inwestor zyskuje więcej niż jeden rok inwestowania za darmo (tzn. płacąc niższy podatek). I to abstrahując od opłat prowizyjnych, pobieranych w klasycznych funduszach, które to opłaty znacząco pogorszyłyby wynik porównania na niekorzyść funduszy klasycznych.

Kolejną korzyścią wynikającą z inwestowania w fundusz parasolowy jest efektywność podatkowa w kompensowaniu zysków i strat. Oznacza to, że w przypadku zamiany jednostek uczestnictwa jednego subfunduszu na jednostki uczestnictwa innego, stosuje się zasadę kompensowania zysków i strat. W przypadku konwersji pomiędzy funduszami taka zasada nie występuje i podatek jest pobierany bezpośrednio przy konwersji. Posłużmy się przykładem dla zobrazowania tego zjawiska − załóżmy, że polski inwestor zainwestował 100 zł w fundusz mieszany. Na koniec roku wartość inwestycji wzrosła do 150 zł. Taki zysk – równy 50 zł – rozbudził apetyt na ryzyko i inwestor zdecydował się na konwersję środków do funduszu akcyjnego (oczywiście przed konwersją został pobrany podatek 19 proc. * 50 zł = 9,5 zł). Środki w wysokości 140,5 zł trafiają do funduszu akcyjnego, który nieszczęśliwie stracił w kolejnym roku dokładnie 50 zł. Ostatecznie, po dwóch latach, wartość netto inwestycji inwestora wynosi 90,5 zł (100 zł + 50 zł – 9,5 zł – 50 zł) i to pomimo faktu, że w pierwszym roku inwestor zarobił 50 zł, a w drugim − dokładnie tyle samo stracił. Wydawałoby się, że po takich perypetiach wartość majątku inwestora będzie równa wartości początkowej 100 zł. Rzeczywiście byłaby, jeśli inwestor dokonałby dokładnie tych samych zmian, przechodząc pomiędzy subfunduszem mieszanym i akcyjnym w ramach jednego parasola (w „parasolu” nie byłoby podatku w wysokości 9,5 zł).

Następną korzyścią dla inwestora, którą daje fundusz parasolowy, jest efektywność kosztowa. Polega ona na tym, że fundusz parasolowy najczęściej nie pobiera opłat manipulacyjnych przy zamianach pomiędzy subfunduszami, albo dopuszcza kilka zamian w ciągu roku bez opłat (oczywiście przy założeniu, że inwestor zapłacił już opłaty za przystąpienie do funduszu parasolowego).

Jeżeli jednak polskie fundusze pobierają opłaty manipulacyjne o wartościach maksymalnych na poziomie 4 proc. wpłacanej kwoty, to właśnie nierzadko oszczędność ta może okazać się największą z wymienionych zalet funduszy parasolowych.

Jest jeszcze kilka innych zalet funduszy parasolowych, jak na przykład wygoda i szersza oferta w ramach jednego, sprawdzonego TFI.

Co zyskuje TFI?

Jedną z zalet funduszy parasolowych dla TFI jest szybkość wprowadzania nowych subfunduszy. Raz utworzony „parasol” umożliwia tworzenie nowych subfunduszy (uatrakcyjnienie oferty) bez konieczności przechodzenia długotrwałego postępowania przed Komisją Nadzoru Finansowego. Taka sytuacja powoduje, że klient ma szerszą, atrakcyjną i bardzo aktualną ofertę subfunduszy, a TFI nie traci czasu oraz pieniędzy na tworzenie oddzielnych funduszy.

Inną korzyścią są mniejsze wymogi kapitałowe – polskie prawo przewiduje wyposażenie każdego funduszu w minimalny kapitał początkowy – 4 miliony złotych. Taką samą zasadę stosuje się do całego funduszu parasolowego, który może mieć więcej subfunduszy. Powoduje to, że wymogi kapitałowe w przeliczeniu na jeden subfundusz są znacznie niższe, a to oznacza dla akcjonariuszy TFI mniejszą kwotę „zamrożonego kapitału”, czyli niższy koszt finansowania (w konsekwencji dla inwestora, niższe opłaty pobierane za zarządzanie funduszem).

Nikt nie jest doskonały

Wadą funduszy parasolowych jest niemożność oferowania przez nie jednostek uczestnictwa z różnym poziomem opłat za zarządzanie. Taka możliwość istnieje w zwykłych funduszach, co w tym aspekcie powoduje ich większą elastyczność w kształtowaniu opłat dla różnych grup klientów. Wspomniana elastyczność (lub bardziej nieścisłość prawna) powstrzymuje masowe przekształcanie istniejących funduszy w fundusze parasolowe.

Brak możliwości oferowania przez „parasole” jednostek o różnych opłatach za zarządzanie nie jest w stanie utrzymać się jednak długo, ponieważ na całym świecie fundusze parasolowe mają możliwość oferowania jednostek uczestnictwa z różnym poziomem opłat za zarządzanie. Dlatego i polski rynek tego nie uniknie, a wówczas zwykłe fundusze błyskawicznie przekształcą się w fundusze parasolowe. Komu zatem zależy na utrzymaniu zwykłych funduszy? Z analizy korzyści podatkowych wynika, że tylko fiskusowi.

dr Mariusz Staniszewski, Prezes Zarządu | Noble Funds

Źródło:Noble Bank