Współcześnie, gdy mówimy o „światowym rynku akcji”, tak naprawdę odnosimy się do rynku amerykańskiego, który w ostatniej dekadzie uzyskał nieproporcjonalnie duże rozmiary. Lecz giełdowa hegemonia Amerykanów może dobiegać końca.

Ostatnia dekada była okresem bezapelacyjnej hegemonii amerykańskiego rynku akcji. Na koniec marca 2022 roku rynkowa wartość spółek notowanych na giełdach w Stanach Zjednoczonych stanowiła 41,6% kapitalizacji światowego rynku akcji. Dla porównania produkt krajowy brutto USA stanowi mniej niż jedną czwartą globalnego PKB. Widać tu więc sporą nadreprezentację Wall Street na tle reszty świata.

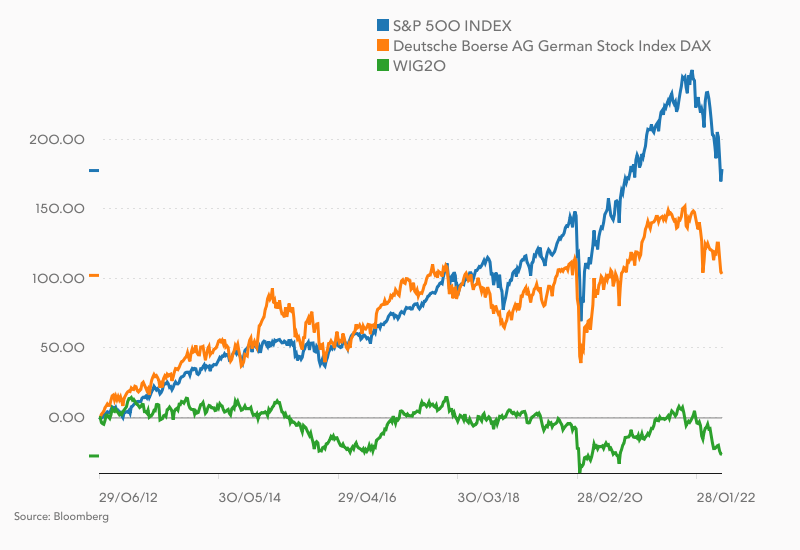

Pomimo panującej nam od początku roku bessy historyczne stopy zwrotu dla amerykańskiego rynku akcji nadal prezentują się imponująco. Przez poprzednie 10 lat indeks Nasdaq100 urósł o 362%, ustępując jedynie argentyńskiemu Mervalowi. To jest specyficzny przypadek ze względu na panującą w Argentynie bardzo wysoką inflację. W ciągu dekady S&P500 zyskał niemal 190% i od 2013 roku regularnie poprawiał historyczne rekordy. Nieco wyższą stopę zwrotu (203%) wypracował co prawda japoński Nikkei225, ale ten benchmark wciąż nie pobił szczytu z 1989 roku. Daleko za Amerykanami uplasowały się główne indeksy europejskie: DAX (+112% w ciągu 10 lat), CAC40 (+98%), FTSE100 (tylko +30,5%), o naszym WIG20 (-24%) nawet nie wspominając.

Bez spółek amerykańskich po 2008 roku praktycznie nie byłoby globalnej hossy na rynku akcji. Znakomicie ilustrują to wykresy światowych indeksów cen akcji opracowywane przez firmę MSCI. Szczyt poprzedniej hossy (w listopadzie 2021) wypadł ok. 150% powyżej piku z lipca 2007 roku. Ale za prawie cały ten wzrost odpowiadały spółki z Wall Street. Indeks światowych rynków akcji MSCIA ACWI bez uwzględnienia USA przez całą poprzednią dekadę w zasadzie szedł w bok i dopiero po covidowym krachu nabrał trochę wigoru, wciąż jednak wypadając trzykrotnie słabiej od rynku amerykańskiego.

Wszystkie drogi prowadzą na Wall Street

Przez poprzednią dekadę amerykańska hegemonia na rynku akcji była więc bezdyskusyjna. Aż do listopada 2020 roku światowi inwestorzy kręcili nosem na surowce i rynki wschodzące. Nie pałali też większą miłością do dojrzałych rynków europejskich - niemiecki DAX w zasadzie od 5-7 lat stoi w miejscu, jedynie w 2021 roku nieśmiało poprawiając historyczne rekordy. O zachowującej się podobnie jak WIG20 giełdzie włoskiej, greckiej czy portugalskiej nawet nie wspominając.

Dlaczego przez ostatnią dekadę kapitał tak cenił rynek amerykański? Zasadniczo przyczyny są dwie. Pierwszą jest druga rewolucja informatyczna, której centrum w ostatnich kilkunastu latach była kalifornijska Dolina Krzemowa. Liderami ostatniej mega-hossy były takie spółki jak Apple, Amazon, Microsoft, Facebook (teraz Meta Platforms), Netflix czy Google (później przemianowany na Alphabet). Słynne FANG-i zdominowały pierwszą dziesiątkę giełdowych spółek o największej wartości rynkowej. Po trwającej od pół roku bessie ich hegemonia uległa osłabieniu, ale FANG-i uzupełnione o Teslę wciąż okupują pięć z pierwszych sześciu miejsc rankingu spółek o największej kapitalizacji. Sam Apple (światowy nr 1) wart jest obecnie ok. 2,4 biliona dolarów, czyli o połowę więcej niż wszystkie spółki tworzące niemieckiego DAX-a.

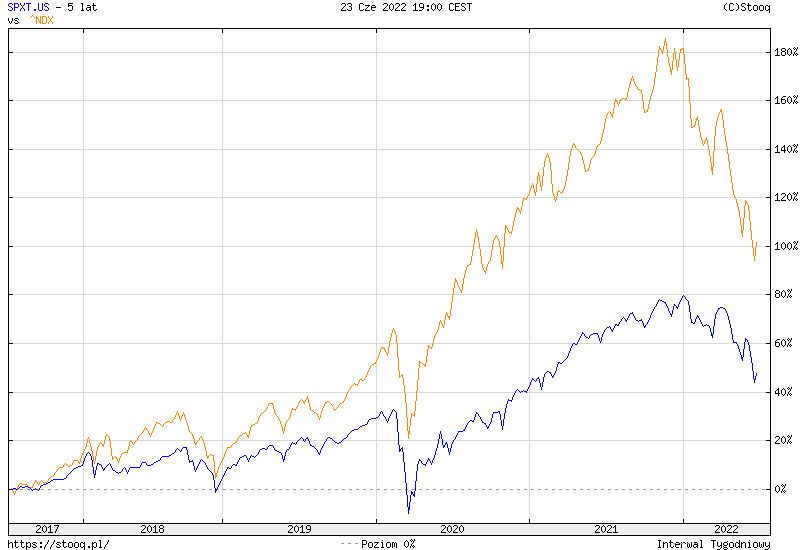

Prymat technologii nad „tradycyjną” gospodarką znakomicie ilustruje wykres nakładający na siebie zachowanie indeksu Nasdaq100 (a więc benchmarku mocno „dociążonego” wielkimi spółkami technologicznymi) względem ETF-u odzwierciedlający indeks S&P500, ale z pominięciem spółek technologii informatycznych. Ten pierwszy od 2016 roku do jesieni 2021 urósł o ponad 180%, podczas gdy drugi zyskał ledwie 80%.

Gigantyczne zyski generowane przez takie firmy jak Apple, Alphabet czy Microsoft oraz nadzieja na równie pokaźne rezultaty osiągane w przyszłości przez Amazona, Teslę czy Facebooka sprawiły, że udział sektora technologicznego w amerykańskim rynku akcji osiągnął 28%, dystansując wszystkie pozostałe branże. W zasadzie mowa tu o zaledwie 5 największych big-techach, które w szczycie hossy odpowiadały za prawie 23% wartości całego indeksu S&P500. Dominacja sektora technologicznego była więc nawet większa niż podczas apogeum bańki internetowej wiosną 2000 roku.

Drugim czynnikiem napędzającym hossę big-techów była skrajnie ekspansywna polityka pieniężna Rezerwy Federalnej. Po 2008 roku Fed przez większy czas utrzymywał stopy procentowe w pobliżu zera, dodatkowo kreując z powietrza biliony dolarów w ramach kolejnych fal „ilościowego poluzowania”. Nowe pieniądze generalnie nie generowały inflacji w realnym świecie, ale pozostając w systemie finansowym przyczyniały się do inflacji cen aktywów.

Tylko dzięki rekordowo niskim stopom dyskontowym inwestorzy mogli wyceniać na dziesiątki albo i setki miliardów dolarów spółki, które w swej historii ani razu nie wykazały zysku. Wielu jednak liczyło na wielkie przepływy finansowe w odległej przyszłości. A ponieważ stopy procentowe były bliskie zera, to bieżąca wartość tych przyszłych oczekiwanych zysków była wysoka. Gdy stopy zaczęły rosnąć, kapitalizacja „wzrostowych” spółek technologicznych zaczęła dramatycznie szybko spadać.

Przez poprzednie kilka miesięcy rynek zdewastował wyceny wielu modnych technologicznych gigantów. Tylko od początku roku do końcówki czerwca akcje Meta Platforms przeceniono o ponad 50%. Netflix stracił 70% swej wartości rynkowej, Amazon ponad 32%. To jednak małe piwo w porównaniu z przecenami sięgającymi 70-90% w przypadku popularnych, acz wiecznie nierentownych technologicznych start-upów. Więcej na ten temat mogą Państwo przeczytać w artykule zatytułowanym „Rzeź jednorożców. Nasdaq pękł jak 20 lat temu”.

Powtórka sprzed 20 czy 50 lat?

Pomimo trwającej od pół roku bessy (a na Nasdaqu w zasadzie już od ponad roku) wyceny wielu amerykańskich spółek technologicznych pozostają względnie wysokie. Apple jest obecnie wyceniany na 24,5-krotność zysków zaraportowanych za ostatnie cztery kwartały. W przypadku Microsoftu c/z wynosi 27, a Amazona aż 57. Na ponad 20-krotność zysków rynek wycenia właściciela Google’a, o Tesli wartej prawie 100-krotność historycznych zysków nawet nie wspominając.

Obserwowana od miesięcy bessa w sektorze technologicznym sygnalizuje trwałą zmianę preferencji inwestorów. Po zerwaniu z polityką covidowych lockdownów najpierw rzucili się oni na stosunkowo nisko wyceniane, dojrzałe spółki ze „starej gospodarki”. Ta „wielka rotacja” trwała od jesieni 2021 roku. Przez pierwsze półrocze 2020 roku rynek wycenił skokowy wzrost stóp procentowych (z zera do ok. 3,5-4,0% w grudniu). To obniżyło modelowe wyceny akcji oraz zdruzgotało rynek obligacji. Teraz Wall Street zaczyna powoli dyskontować recesję w gospodarce i jej negatywny wpływ na wyniki spółek. Lęki inflacyjne powoli ustępują strachowi przed recesją, której rynek najprawdopodobniej jeszcze nie uwzględnił w wycenach akcji.

Przez poprzednie dwa lata nastąpiła zdecydowana zmiana otoczenia gospodarczego. Najwyższa od dekad inflacja cenowa zmusiła banki centralne do porzucenia polityki niedodatnich stóp procentowych i masowego „drukowania” pieniądza. Gospodarce zaczęło brakować dóbr materialnych, a zwłaszcza surowców, energii i płodów rolnych. Konsumenci przygnieceni skokowym wzrostem kosztów życia zaczęli mniej chętnie wydawać pieniądze na dobra wyższego rzędu, a mocny wzrost kosztów transportu uderzył w handel internetowy. W mojej ocenie oznacza to zmianę inwestycyjnych paradygmatów w dekadzie lat 20.

Nie wiadomo tylko, w którą stronę podąży rynek. Niektórzy spekulują, że może nas czekać powtórka z lat 2000-02, kiedy pękała poprzednia bańka w sektorze technologicznym, a świat wkroczył w dekadę wzrostu cen surowców. W mojej ocenie to jednak perspektywa zbyt optymistyczna. Uważam, że jeśli już szukać analogii historycznych, to w latach 70. XX wieku. Czyli okresu stagflacji w światowej gospodarce (czyli mieszanki niskiego wzrostu gospodarczego i wysokiej inflacji), kryzysów energetycznych, upadku starego ładu monetarnego oraz kresu hegemonii spółek „Nifty Fifty”. To określenie wielkich amerykańskich korporacji, które rozkwitały w latach 60. podobnie jak nasze współczesne FANGi w poprzedniej dekadzie. Jednak w latach 70. ich notowania znalazły się w głębokiej bessie będącej skutkiem długotrwałego negowania przez inwestorów znaczenia bardzo wysokich wycen ich akcji. Większość „szykownej pięćdziesiątki” przetrwała bessę, ale ich akcjonariusze srogo dostali po kieszeni na skutek spadku cen akcji i wysokiej inflacji.