Sierpniowe wydarzenia na rynkach finansowych w całości zdominowała silna przecena na chińskich parkietach, która pociągnęła za sobą wyprzedaż na najważniejszych światowych giełdach. Inwestorzy zadają sobie pytanie - czy to koniec hossy czy jedynie korekta w silnym trendzie wzrostowym?

Bieżąca ocena sytuacji makro

Poprzedni tydzień zapadnie w pamięci uczestnikom rynków finansowych na długo. Panika rozpoczęła się w poniedziałek od giełdy w Chinach. Główne indeksy Państwa Środka spadły po kilka procent po tym, jak tamtejszy bank centralny nie zareagował na najsłabszy od 77 miesięcy odczyt indeksu PMI dla przemysłu (47,1 pkt.). Był to zarazem szósty z rzędu odczyt poniżej granicznej wartości 50 punktów. Potężne spadki na giełdzie w Szanghaju czy Hongkongu pociągnęły za sobą wyprzedaż na wszystkich głównych światowych indeksach.

W drugiej części ostatniego tygodnia sierpnia sytuacja nieco się uspokoiła i warto w tym momencie zadać sobie pytanie: czy to koniec długoterminowej hossy? Tak naprawdę o stanie chińskiej gospodarki nie dowiedzieliśmy się niczego nowego. To, że na tamtejszym rynku nieruchomości wciąż rośnie bańka spekulacyjna, że trudno oszacować wielkość sektora tzw. szarej bankowości (shadow banking) oraz to, że tempo wzrostu gospodarczego spada sukcesywnie od 2010 roku wszyscy doskonale wiedzą.

Zobacz także

Problemy te zostały jedynie uwypuklone przy okazji ostatniej wyprzedaży. Warto zauważyć, że chińska gospodarka zanotuje w tym roku najprawdopodobniej deficyt na poziomie 2,3 proc. oraz dług na poziomie 16 proc., co sprawia, że sytuacja finansowa rządu w Pekinie jest wciąż dużo lepsza niż wiodących gospodarek Zachodu. Chińscy decydenci mają do dyspozycji również rezerwy walutowe na poziomie 3,8 mld USD, których w każdej chwili mogą użyć w celu pobudzenia wzrostu gospodarczego, a Bank Ludowy ma nadal pole do obniżki stóp procentowych. Główny "sprawca" zamieszania, indeks PMI dla przemysłu w latach 2012 oraz 2013 był tak naprawdę niewiele wyżej od obecnego odczytu. Podsumowując: druga największa światowa gospodarka boryka się z problemami, które są od dawna znane. Świat musi się przyzwyczaić do jej konsekwentnego przestawiania z inwestycji na usługi, co sprawia, że tempo wzrostu z poprzedniej dekady będzie na obecnym etapie nieosiągalne. Tym samym uważam, że ostatnia przecena na chińskich parkietach po wcześniejszych bardzo dynamicznych wzrostach jest czymś naturalnym. Warto zauważyć, że pomimo tak silnej przeceny, stopa zwrotu z indeksu Shanghai Composite za ostatni rok wynosi wciąż ponad 43 proc.

Rynek akcji: DAX - wzrost

Panika na chińskich parkietach przeniosła się również do Europy. Spektakularne spadki zaliczyły wszystkie główne indeksy, w tym również niemiecki DAX. Niemniej jednak sytuacja fundamentalna zdecydowanie przemawia za powrotem hossy na rynek akcyjny we Frankfurcie. W ubiegłym miesiącu mieliśmy szereg tak zwanych twardych danych makro potwierdzających dobrą kondycję gospodarki naszych zachodnich sąsiadów. Lepiej od oczekiwań uplasowały się odczyty nowych zamówień w przemyśle, sprzedaży detalicznej czy dynamiki PKB za drugi kwartał bieżącego roku. Co więcej - warto również zwrócić uwagę na indeksy sentymentu. Znakomicie zaprezentował się indeks PMI dla przemysłu (53,2 pkt., oczekiwano 51,7 pkt.), tylko nieco słabiej indeks PMI dla usług (53,6 pkt., prognoza 53,9 pkt.). Dobre nastroje wśród niemieckich przedsiębiorców potwierdził z kolei indeks instytutu Ifo, który wzrósł nieoczekiwanie ze 108 do 108,3 pkt.

Za pro wzrostowym wariantem przemawia również analiza techniczna niemieckiego indeksu, chociaż w tym przypadku inwestorzy powinni jeszcze poczekać na potwierdzenie takiego scenariusza. Obecnie popyt testuje dolne ograniczenie kanału spadkowego, z którego ruch przyspieszający doprowadził do wybicia dołem w drugiej połowie poprzedniego miesiąca. Przebicie 10 355 punktów otworzyłoby drogę do dalszej zwyżki analizowanego indeksu w szerszym horyzoncie. Kolejne docelowe zasięgi dla takiego scenariusza znajdują się dopiero w rejonie 11 500 - 11 700 punktów. Geneza wszystkich wymienionych ograniczeń została przedstawiona na wykresie powyżej.

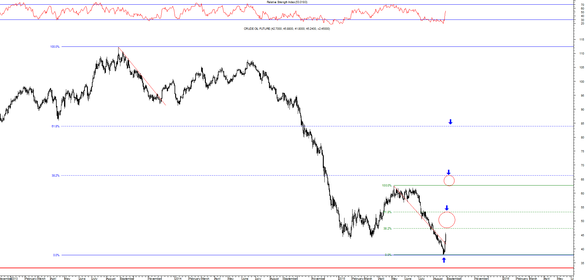

Rynek towarowy: kontrakty na ropę typu WTI - wzrost

Prawdziwą huśtawkę nastrojów przeżyli handlujący kontraktami na ropę naftową w poprzednim tygodniu. Najpierw ceny czarnego złota spadły poniżej 40 dolarów za baryłkę (dla ropy typu WTI), a następnie mieliśmy ponad 15-procentowe odbicie w ciągu dwóch sesji, które było największym tego typu ruchem od 25 lat. Za dalszymi wzrostami na rynku ropy naftowej przemawia zaostrzająca się sytuacja na Bliskim Wschodzie (ostrzał z powietrza bojowników z Jemenu przez koalicję saudyjską), jak również zbliżający się do Zatoki Meksykańskiej tropikalny sztorm Erika, który zwiększa obawy o bezpieczeństwo instalacji energetycznych w Stanach Zjednoczonych. W tym optymistycznym (dla cen analizowanego surowca) obrazie warto mieć jednak na uwadze, że rynek ropy pozostaje wciąż niezrównoważony, z nadwyżką podaży w wysokości 3 mln baryłek dziennie.

Za przynajmniej korekcyjnym odbiciem na rynku ropy przemawia sytuacja techniczna kontraktów na WTI. Przede wszystkim warto zwrócić uwagę na wypełnioną piątkową strukturę spadkową w ramach impulsu zainicjowanego pod koniec sierpnia 2013 roku. Jednak nawet zakładając korektę choćby ostatniej fali ukształtowanej od maja bieżącego roku, to i tak docelowe zasięgi rozciągające się pomiędzy 47,50 a 53,25 USD/bbl oznaczają pokaźny potencjał z obecnych poziomów cenowych. Jeśli mielibyśmy korygować całą długoterminową falę spadku cen ropy z ostatnich dwóch lat, wówczas najbliższych oporów należałoby szukać rejonie 66 dolarów amerykańskich za baryłkę surowca (patrz wykres powyżej).

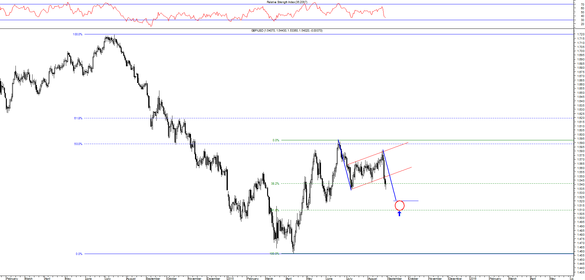

Rynek walutowy: GBP/USD - spadek

Ostatni tydzień poprzedniego miesiąca upłynął pod znakiem wyraźnej przeceny brytyjskiego funta względem amerykańskiego dolara. Sentyment na rynku wyspiarskiej waluty na pewno chłodzą nieco twarde dane makroekonomiczne. Gorzej od oczekiwań zachowują się produkcja przemysłowa oraz sprzedaż detaliczna. W tym roku podwyżki stóp procentowych w UK nie należy się spodziewać. Dodatkowo za dalszą przeceną notowań popularnego kabla przemawia analiza techniczna wykresu tej pary. Kurs GBPUSD wybił się dołem z kilkutygodniowej konsolidacji, forsując kluczowe wsparcia rozciągające się pomiędzy 1,54 a 1,5480. Tym samym droga do dalszego osłabienia funta szterlinga względem amerykańskiego dolara w średnim terminie została otwarta. Docelowe zasięgi na najbliższe tygodnie znajdują się w rejonie 1,51-1,52. Na tym pułapie równość fal w ramach sekwencji zainicjowanej w połowie poprzedniego miesiąca zbiega się z 61% zniesieniem wzrostów ukształtowanych na tym rynku pomiędzy kwietniem a czerwcem bieżącego roku.

Dawid Jacek