500 zł dochodu i złota karta kredytowa? To możliwe. Złote karty kredytowe – do niedawna utożsamiane z prestiżowym produktem wydawanym jedynie osobom zamożnym – obecnie dostępne są dla szerokiego grona klientów.

500 zł dochodu i złota karta kredytowa? To możliwe. Złote karty kredytowe – do niedawna utożsamiane z prestiżowym produktem wydawanym jedynie osobom zamożnym – obecnie dostępne są dla szerokiego grona klientów.

Źródło: Hemera / Thinkstock

Karty kredytowe w kolorze szlachetnego kruszcu coraz częściej spotkać można w portfelu Kowalskiego. Złote plastiki wydawane są przy niewielkich dochodach. W Alior Banku minimalne wymagane do uzyskania karty dochody to 500 zł netto, w Citi Handlowym 1,2 tys. zł, w Getin Banku 1,5 tys. zł. Toyota Bank natomiast uzależnia ofertę od poziomu zaangażowania klienta w pozostałe produkty banku. Spora część banków dba jednak o prestiżowy charakter złotej karty i wymaga dochodów na poziomie 3-5 tys. zł.

Złoty plastik oczami Bankier.pl

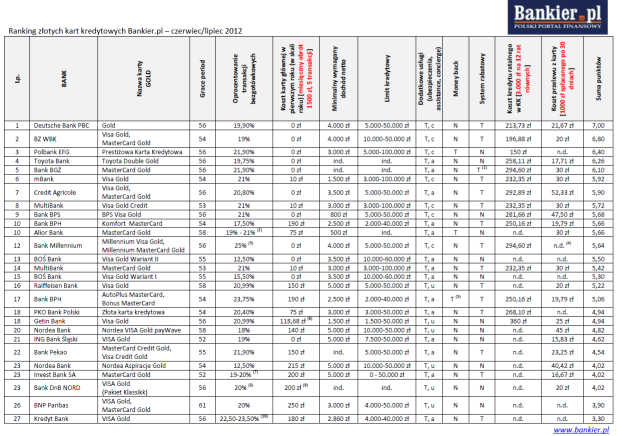

Bankier.pl wysłał do banków ankietę z pytaniami o wybrane parametry złotych kart kredytowych. Na wynik rankingu największy wpływ miały: oprocentowanie, długość okresu bezodsetkowego i koszty obsługi karty w pierwszym roku (uzależniony od obrotu na karcie). Parametry te stanowią 60 proc. oceny końcowej. Na pozostałą część składają się: koszty przelewów z karty, kredytu ratalnego w ramach karty, usługi dodatkowe (ubezpieczenia, assistance, serwis concierge), dostęp do programów rabatowych oraz usługi moneyback. Każda z ocenianych kart mogła zdobyć maksymalnie 10 punktów.

| »Złota karta tańsza i łatwiej dostępna od zwykłej? |

Założyliśmy, że klient aktywnie korzysta z karty kredytowej i spłaca jej zadłużenie w okresie bezodsetkowym. W ciągu miesiąca wykonuje przelew z rachunku karty kredytowej na kwotę 1 tys. zł i spłaca go w okresie bezodsetkowym, dokonuje minimum 5 transakcji kartą na kwotę 1,5 tys. zł (18 tys. rocznie) oraz zaciąga kredyt ratalny w karcie na kwotę 3 tys. zł i rozkłada go na 12 równych rat.

Najlepsza złota karta kredytowa w Deutsche Banku PBC

Karta Gold Deutsche Banku PBC zajęła pierwsze miejsce na podium rankingu złotych kart kredytowych. Charakteryzuje ją stosunkowo długi okres bezodsetkowy (56 dni) oraz brak opłaty za kartę w pierwszym roku, jeżeli klient wykona co najmniej jedną transakcję w ciągu 30 dni po aktywacji karty - w przeciwnym wypadku opłata wynosi 200 zł (w promocji do odwołania, standardowo 250 zł). Oprocentowanie transakcji bezgotówkowych wynosi 19,90 proc., gotówkowych 21 proc., a zadłużenia przeniesionego z innego banku 7,99 proc. Klient może zaciągnąć kredyt ratalny w karcie na 12,90 proc., bez prowizji. Może również dokonać przelewu z jej rachunku (przelew traktowany jest jako transakcja gotówkowa, oprocentowana 20 proc., prowizja 5 zł). Właściciel złotego plastiku z Deutsche Banku ma dostęp do programu rabatowego oraz bezpłatnego assistance domowego, medycznego oraz prawnego. Może również skorzystać z programu concierge (1,50 zł/mc). Aby móc starać się o kartę Gold w Deutsche Banku trzeba wykazać dochód netto na poziomie 4 tys. zł.

Ranking złotych kart kredytowych

Dane: banki, Bankier.pl. Stan na czerwiec 2012 r.

Zobacz pełną tabelę

Zobacz pełną tabelęDrugie miejsce w rankingu należy do kart Visa Gold i MasterCard Gold w BZ WBK. Ich posiadacze korzystają z 54 dni okresu bezotsetkowego, a po tym czasie oprocentowanie na karcie wynosi 19 proc. Właściciele mają możliwość skorzystania z niżej oprocentowanego (11,90 proc.) kredytu ratalnego w karcie oraz z przelewu z rachunku karty traktowanego jako transakcja bezgotówkowa (prowizja 2 proc., min. 5 zł). Klient w pierwszym roku użytkowania karty zwolniony jest z opłaty za nią, jeżeli dokona trzech transakcji w przeciągu 3 miesięcy od dnia podjęcia pozytywnej decyzji o wydaniu karty. Karta umożliwia płatności zbliżeniowe oraz bezpieczne płatności w internecie 3D Secure. Daje również dostęp do systemu rabatowego, darmowego pakietu car assistance, usług informacyjnych, a także Programu CONCIERGE VIP BZ WBK.

| »Karty kredytowe – prestiż w kieszeni? |

Trzecie miejsce na podium należy do Prestiżowej Karty Kredytowej Polbanku EFG. Co prawda karta charakteryzuje się wyższym oprocentowaniem (21,90 proc.) niż dwie poprzednie, nie umożliwia realizacji przelewu z jej rachunku, ale w jej ramach można zaciągnąć nieoprocentowany kredyt ratalny – pobierana jest tylko prowizja 5 proc. za uruchomienie kredytu. Karta Prestiżowa nadrabia również tym, że ma wbudowaną usługę moneyback – bank zwraca 1 proc. wartości transakcji bezgotówkowych dokonanych kartą w danym okresie rozliczeniowym, maksymalnie 50 zł. Karta daje dostęp do darmowego ubezpieczenia podróżnego, pakietu assistance (domowy, informacyjny, medyczny i samochodowy) oraz usług concierge. Karta ma również dodatkową funkcjonalność – możliwość podpięcia do siedmiu rachunków złotowych prowadzonych przez Polbank (gotówkowych lub oszczędzających). W efekcie używając jednej karty, klient we wszystkich bankomatach Polbanku i Euronetu ma dostęp zarówno do limitu karty kredytowej, jak i środków zgromadzonych na rachunkach osobistych.

Złote profity

Złote karty kredytowe - mimo, że droższe niż standardowe - posiadają sporo dodatkowych zalet. Właściciel złotego plastiku może korzystać – podobnie jak w przypadku standardowych kart - z programów rabatowych oraz usługi moneyback.

| »5 rzeczy, które musisz wiedzieć o kartach kredytowych |

Atutem złotych kredytówek są bezpłatne pakiety ubezpieczeń, szeroka gama usług assistance oraz concierge. Oferowane przez banki pakiety usług o różnych nazwach bardzo często charakteryzują się takim samym lub bardzo podobnym zakresem. Niektóre banki usługi concierge rezerwują jednak dla kart z segmentu premium.

Co karta to inne zalety

Nie ma kart idealnych, które spełnią wymagania każdego klienta. Niektóre karty, które zajęły niższe pozycje w rankingu, mają pewne cechy, które pozytywnie wyróżniają je na tle pozostałych. I tak na przykład karta BNP Paribas Banku, która oferuje grace period sięgający aż 61 dni, wydaje się być dobrą propozycją dla amatorów długiego okresu bezodsetkowego. Z kolei karty BOŚ Banku oferują niskie oprocentowanie – 12,50 proc. lub 15,50 proc. – w zależności od wariantu karty. Natomiast oprocentowanie zadłużenia w kartach Banku Millennium przez pierwsze trzy miesiące wynosi 9,90 proc., później już 25 proc.

| »Ranking kart kredytowych classic i silver Bankier.pl - czerwiec 2012 |

Wybierając złotą kartę kredytową, należy przeanalizować jej podstawowe parametry oraz dodatkowo udostępniane bonusy i przywileje. Należy pamiętać, że nieużywana będzie generować koszty wyższe niż klasyczna kredytówka. Każda karta kredytowa to produkt, którego należy używać z głową, by nie wpaść w pułapkę zadłużenia.

Zuzanna Brud

z.brud@bankier.pl

Źródło: