Ubezpieczenie mieszkania nie w każdej sytuacji zapewnia odszkodowanie. Trzeba starannie dobrać zakres ochrony, jaki obejmuje polisa. Ubezpieczyciele stosują bowiem szereg wyłączeń i wskazują, za jakie zdarzenia nie wezmą odpowiedzialności.

Mieszkania i domy najczęściej ubezpieczamy od ognia, zdarzeń losowych, kradzieży z włamaniem czy zalania. Nie oznacza to, że w każdej tego typu sytuacji uzyskanie odszkodowania będzie możliwe i proste. Wybór konkretnej oferty ubezpieczenia powinien być poprzedzony porównaniem wyłączeń odpowiedzialności stosowanych przez ubezpieczycieli. Zajmują one ważny, a często również obszerny punkt ogólnych warunków ubezpieczeń.

Za niedbalstwo nie otrzymasz odszkodowania

Chroniąc się przed nadużyciami ze strony ubezpieczonego i próbami wyłudzenia odszkodowania, towarzystwa wyłączają swoją odpowiedzialność w sytuacjach, kiedy stwierdzą, że szkody powstają w wyniku celowej, umyślnej działalności. Dotyczy to działań podejmowanych zarówno przez ubezpieczonego, jak i przez osoby znajdujące się z nim we wspólnym gospodarstwie domowym.

Trudność z otrzymaniem odszkodowania może się pojawić również wówczas, gdy zakład ubezpieczeń uzna, że szkoda powstała wskutek rażącego niedbalstwa ze strony osoby ubezpieczonej. Przykładem może być brak wypłaty odszkodowania za zalanie, gdy woda przedostała się przez nieszczelne okna, drzwi, dach, balkon czy instalacje, a obowiązek ich konserwacji należał do ubezpieczonego. W opisie wyłączeń odpowiedzialności spotyka się wskazanie, że jeśli ubezpieczony nie ma obowiązku konserwować elementów budynku, ale wiedział o ich nieszczelności, odszkodowanie nie będzie wypłacone, gdy pisemnie nie wystąpił do właściciela lub administratora budynku o usunięcie zaniedbań.

Zaniedbaniem w rozumieniu ubezpieczyciela może być także nieprzestrzeganie regulacji prawnych, np. przepisów przeciwpożarowych czy budowlanych. Niewykonywanie przeglądów technicznych, do których obliguje prawo, może stanowić kolejną sytuację, w której ubezpieczyciel nie wypłaci odszkodowania.

Zobacz także

Ubezpieczyciele nie lubią złej aury

Znaczna część wyłączeń stosowanych przez ubezpieczycieli dotyczy szkód spowodowanych złymi warunkami pogodowymi. Działanie mrozu czy opadów atmosferycznych (z wyjątkiem nawalnych deszczy) może powodować szkody w nieruchomościach, za które nie uzyskamy rekompensaty.

Znaczna część wyłączeń stosowanych przez ubezpieczycieli dotyczy szkód spowodowanych złymi warunkami pogodowymi. Działanie mrozu czy opadów atmosferycznych (z wyjątkiem nawalnych deszczy) może powodować szkody w nieruchomościach, za które nie uzyskamy rekompensaty.

Przenikanie wód gruntowych do domu czy mieszkania, przemarzanie i zawilgocenie ścian to kolejne przykłady wyłączenia odpowiedzialności stosowanych przez ubezpieczycieli. Zagrzybienia lub zapleśnienia w budynku w większości przypadków nie stanowią podstawy do ubiegania się o odszkodowanie.

Towarzystwa o graffiti i dziełach sztuki

Graffiti i dzieła sztuki łączy w oczach ubezpieczycieli to, że mogą znaleźć się na liście wyłączeń odpowiedzialności przy polisie mieszkaniowej. Niektóre towarzystwa nie podejmują się odpowiedzialności za pojawienie się na ubezpieczonych budynkach nielegalnych malunków, napisów i symboli w postaci graffiti.

Choć ubezpieczenie nieruchomości jest zazwyczaj połączone z ochroną ruchomości domowych, większość ubezpieczycieli wyłącza spod tej ochrony dzieła sztuki czy inne cenne przedmioty, które ubezpieczony posiada w swoim mieszkaniu. Ubezpieczenie może również nie obejmować biżuterii, dokumentów, środków pieniężnych czy kart kredytowych.

Kliknij, aby powiększyć

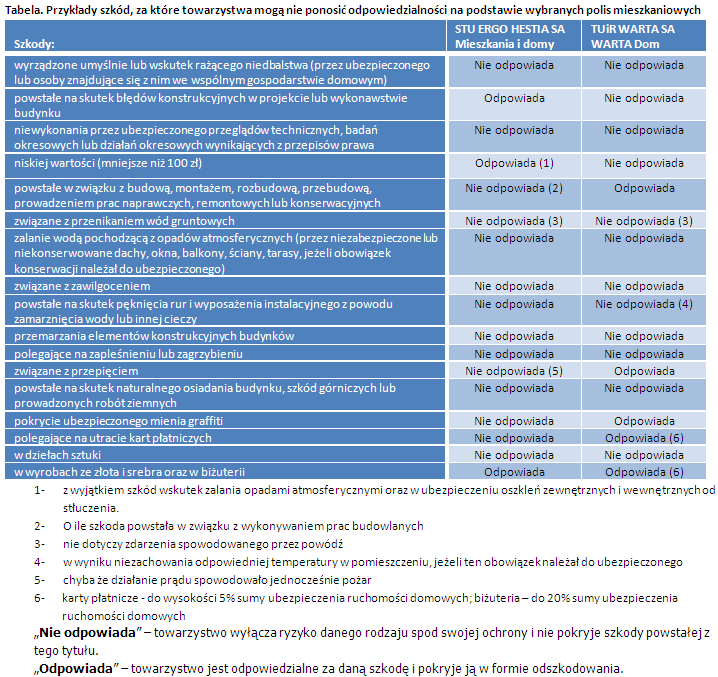

W tabeli zebrano przykłady szkód, za jakie ubezpieczyciele mogą nie brać odpowiedzialności na przykładzie dwóch wybranych polis mieszkaniowych. Jest to ujęcie ogólne, gdyż zakres ochrony może być negocjowany i za dodatkową składkę, ochrona może być rozszerzona również i o te ryzyka. Ponadto, każdy z ubezpieczycieli stosuje własne systemy określania wyłączeń odpowiedzialności. W towarzystwach możemy spotkać się z różnego rodzaju wyłączeniami, innymi niż przywołane w tabeli. Ostatecznie, o ich zakresie decydują zapisy ogólnych warunków ubezpieczeń.

Poznaj ofertę i wybierz najlepszą

Jedynie znając zakres ochrony oferowany przez towarzystwa możemy odpowiednio dobrać polisę do swoich potrzeb. Zawsze istnieje możliwość negocjowania warunków, a ubezpieczyciele dają możliwość rozszerzania ochrony ubezpieczeniowej o kolejne ryzyka. Za większym spektrum ryzyk objętych ubezpieczeniem idzie jednak wyższa składka ubezpieczeniowa.

Warto zatem analizować ofertę i dobierać cenę polisy przede wszystkim do naszych potrzeb. Tak, aby zakupiona ochrona była skuteczna, a w przypadku pojawienia się szkody ubezpieczyciel nie odmówił wypłaty odszkodowania ze względu na zastosowane w OWU wyłączenia. Pamiętajmy, że umowę ubezpieczenia zawsze podpisujemy na złe czasy, zadbajmy o to, aby znalazło się w niej wszystko od czego chcemy się ochronić.

Katarzyna Wojewoda-Leśniewicz

Bankier.pl

e-mail: k.wojewoda@bankier.pl