Po fuzji PKN Orlen z PGNiG płocki koncern poprawi swoją pozycję pod względem kapitalizacji wśród branżowych spółek w Europie. Wciąż nie będzie największy na GPW, ale jego udział w WIG20 wzrośnie, tak samo jak dominująca rola Skarbu Państwa w jego akcjonariacie.

Na zakończenie środowej sesji 12 października kapitalizacja PKN Orlen wyniosła 32,9 mld zł, PGNiG było wyceniane na 27,6 mld. Po ich połączeniu kapitał zakładowy tego pierwszego będzie wynosił blisko 1,161 mld akcji, które po cenie z ostatniego zamknięcia dałyby wartość 61 mld zł.

Zanim dojdzie do formalnego połączenia obu spółek, kurs PKN Orlen może jeszcze się zmienić, tym bardziej że z tygodnia na tydzień jest coraz niżej w konsekwencji bessy na rynkach akcji i pogarszających się perspektyw gospodarczych, w tym dla popytu na ropę naftową.

Jeszcze w połowie wakacji, przed połączeniem z Lotosem, PKN Orlen był wyceniany na tyle, ile w październiku jest wart po przejęciu gdańskiej spółki. Nie ulega jednak wątpliwości, że oprócz statusu spółki o największej kapitalizacji w WIG20 jest także jedną z najbardziej wartościowych na całej GPW z uwzględnieniem tych zagranicznych, których akcje są przedmiotem handlu na giełdzie w Warszawie i na rynku rodzimym.

W tym zestawieniu więcej warte są obecnie hiszpański Santander (196 mld zł), włoski Unicredit (104 mld zł) oraz czeski CEZ (84 mld zł). Fuzja z PGNiG nie wyprowadzi kapitalizacji PKN Orlen na trzecie miejsce na szerokim warszawskim parkiecie, ale na pewno przesunie go do góry pod tym względem wśród branżowych spółek z Europy.

Duży skok na świecie i mały w Europie

Na podstawie danych portalu companiesmarketcap.com, agregującego giełdowe wyceny w przeliczeniu na dolary amerykańskie, PKN Orlen wśród światowych firm z segmentu oil&gas pod względem kapitalizacji na poziomie 6,6 mld dolarów jest obecnie sklasyfikowany na 89. pozycji. Zawężając krąg do spółek z Europy, jest na 18.miejscu.

Fuzja z PGNiG pozwoli przeskoczyć w Europie portugalski Galp Energia i austriacki OMV. Wycena na ten moment sięgnęłaby ponad 12,2 mld dolarów i przesunęła PKN Orlen na miejsce 16. tuż za rosyjski Surgutneftegas. Trzeba pamiętać, że wycena rosyjskich spółek choćby z powodu ceny rubla jest mocno zaburzona. W światowym rankingu polska spółka wskoczyłaby na 69. miejsce za amerykański Ovintiv.

Dla porównania numer jeden na liście spółek o największej kapitalizacji z sektora oil&gas (oraz drugie w ogóle na świecie) zajmuje Saudi Armaco z wyceną blisko 2,09 biliona dolarów. Na trzecim miejscu znalazły się amerykańskie Exxon Mobil (409 mld dol.) oraz Chevron (307,6 mld dol.). Wycena Aramco jest 158 razy większa niż potencjalna kapitalizacja Orlenu po fuzjach i ponad 11 razy większa niż pierwszego na europejskim wykresie brytyjskiego Shella. Arabska spółka jest z resztą jednym z partnerów, który przejmuje część aktywów Lotosu.

Przetasowania także w WIG20

Wracając do WIG20, fuzja będzie miała także swoje konsekwencje dla najważniejszego polskiego indeksu giełdowego. Z portfela spółek zniknie jeden z największych podmiotów z istotnym wpływem na zmienność benchmarku. PGNiG miało 10. udział w WIG20 wynoszący 4,9 proc.

Nowy PKN Orlen z obecnych 13,3 proc. zwiększy swój wkład do ok. 15 proc., chociaż sama wielkość spółki implikowałaby udział powyżej 18 proc. Wynika to z metodologii opracowanej przez GPW Benchmark, która mówi, że udział żadnej ze spółek nie może przekroczyć wspomnianego limitu. Druga sprawa to uzupełnienie portfela WIG20 w miejsce PGNiG.

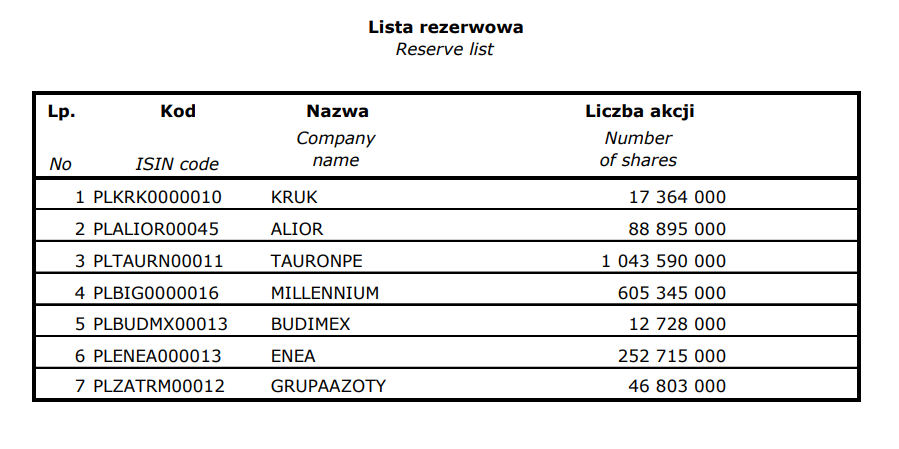

Sytuacja z zastąpieniem jednej spółki drugą w ramach nadzwyczajnej korekty była przerabiana ostatnio na przykładzie wykreślonego Lotosu, kiedy do portfela weszła Grupa Kęty. Wtedy GPW Benchmark wykorzystała listę rezerwową, by wytypować nowego członka WIG20. Według ostatniej dostępnej listy pierwszą spółką rezerwową jest Kruk.

Warto w tym miejscu zwrócić uwagę na jeszcze jeden aspekt. Potencjalne wejście Kruka do WIG20 za PGNiG oznacza, że miejsce spółki kontrolowanej przez Skarb Państwa zajmie podmiot bez takiego pierwiastka. Tym samym już 13 spółek z indeksu blue chips byłoby podmiotami bez bezpośredniego wpływu polityków na podejmowane decyzje biznesowe. Procentowy udział spółek pod nadzorem Ministerstwa Aktywów Państwowych wciąż jednak będzie wynosił pond połowę, ale ze względu na wspomniany limit 15 proc. dla jednej spółki będzie o kilka punktów procentowych mniejszy.

Do kogo będzie należał nowy Orlen?

Do akcjonariuszy z dominującym udziałem Skarbu Państwa. PKN Orlen jest spółką publiczną i struktura jego akcjonariatu jest jawna. Wszystkie kluczowe zmiany są komunikowane rynkowi i znany jest udział większościowych akcjonariuszy po przeprowadzeniu emisji akcji w związku z połączeniem z PGNiG.

W PKN Orlen państwo miało 35,66 proc. akcji, a 64,34 proc. należało do akcjonariuszy mniejszościowych. Po zakupie akcji Orlenu od Skarbu Państwa przez PKO BP i PZU udział państwa zmniejszył się do 31,14 proc. Jednak po fuzji z PGNiG wrośnie do ok. 50 proc., nie licząc także kontrolowanych przez władzę udziałów PKO BP, PZU, OFE, TFI czy PERN.

Ostania sprzedaż dużych pakietów akcji do największego polskiego banku i ubezpieczyciela wynikała ze zmian w prawie przegłosowanych w tym roku, które wprowadziły wymóg ogłoszenia wezwania na resztę akcji spółki po zwiększeniu udziałów ponad próg 50 proc. Po transakcjach z PKO i PZU państwo nie będzie musiało tego robić.

Jest jeszcze aspekt PKN Orlen jako spółki o istotnym znaczeniu dla gospodarki, której akcje według prawa nie mogą być zbywane przez Skarb Państw do innych niż kontrolowane przez siebie podmioty. Na dodatek statut Orlenu stanowi, że tylko Skarb Państwa może wykonywać na walnym zgromadzeniu akcjonariuszy prawa głosu ze wszystkich swoich akcji. Dla innych wprowadzono limit wynoszący maksymalnie 10 proc., co przesądza o dominującej i kontrolnej roli państwa w największej polskiej spółce.

Ostateczne zarejestrowanie połączenia ma się odbyć w ciągu najbliższych tygodni października lub listopada.