Po krachu bankowym z roku 2008 regulatorzy postanowili działać i po „zaledwie” dwóch latach uchwalili nowe regulacje. Co ciekawe, zwolennikami najbardziej rygorystycznego podejścia byli znani dotąd z lekkiej ręki Amerykanie, natomiast słynni z rygoryzmu Niemcy domagali się maksymalnego rozmiękczenia nowych wymogów. Efektem był kompromis, który tak naprawdę w żaden sposób nie zmienia obecnej sytuacji. Choć zmiany idą w dobrym kierunku, to zapewne znów okażą się niewystarczające i niemal na pewno nie zapobiegną następnemu kryzysowi.

Jak bankowcy odrobili kryzysową lekcję?

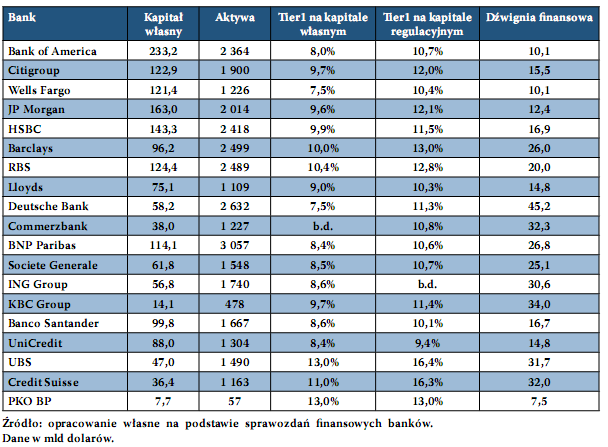

Ostatni kryzys nauczył bankowców szacunku dla ryzyka. Lekcja ta nie została jednak odrobiona dostatecznie starannie Widać to po sprawozdaniach finansowych największych europejskich i amerykańskich banków. Na pierwszy rzut oka współczynniki Tier1 prezentują się bez zarzutów: średnia na poziomie 9,3% ponaddwukrotnie przewyższa nowe bazylejskie minimum (4,5% od 2015 roku). Także na poziomie regulacyjnym wszystko wygląda bez zarzutu: tylko trzy banki nie dysponują wymaganym w 2019 roku współczynnikiem 10,5%. Ale nawet one bez trudu spełnią wymagania, jeśli tylko odłożą na kapitał część wypracowanych do tego czasu zysków.

Problem powstaje, gdy zamiast aktywów ważonych ryzykiem przyjmiemy nominalną wartość salda bilansów. Wówczas średni współczynnik adekwatności to tylko 4,5%. Aż połowa największych banków nie spełniałaby tego kryterium i wymagałaby podniesienia kapitału. Warto pokreślić, że problem nie dotyczy PKO BP, którego współczynnik wypłacalności na poziomie 13% nawet rośnie o 0,3 pp., gdyby nie ważyć aktywów ryzykiem.

Najnowszy Biuletyn Gospodarczy Bankier.pl |

|

| Wyprzedź innych. Źródło dobrej informacji jest w dzisiejszych skomplikowanych czasach podstawą dobrych decyzji i ocen, szansą na zyski. Zapraszam do lektury pełnej wersji kolejnego Biuletynu Gospodarczego Bankier.pl. |

Czy banki są bezpieczne?

Właśnie sekurytyzacja, kredytowe instrumenty pochodne czy inwestowanie w „bezpieczne” (patrz: Grecja) papiery skarbowe i kredyty hipoteczne (patrz: USA) umożliwia bankowcom pokazanie świetnych współczynników adekwatności kapitałowej. Umiejętne dobieranie portfela kredytowego amortyzowanego pozycjami pozabilansowymi umożliwia zaniżenie mianownika, czyli pozycji o nazwie „aktywa ważone ryzykiem”.

To jest odpowiedź na pytanie, dlaczego w PKO BP waga ryzyka to około 100%, a w brytyjskim Barclays już tylko 25%. Czyżby ten pierwszy prowadził bardziej ryzykowną politykę kredytową? Czyżby to brytyjskie banki słynęły ostatnio z dobrego portfela kredytowego i nie notowały wielomiliardowych strat na niespłacanych pożyczkach? To właśnie coraz bardziej wyrafinowana inżynieria finansowa pozwala na podejmowanie wysokiego (i dochodowego) ryzyka przy jednoczesnym utrzymywaniu jego niskich miar.

Następny globalny kryzys finansowy wydaje się więc nieuchronny. Będzie on bezpośrednim efektem mechanizmów rządzących decyzjami w największych instytucjach finansowych. Pomimo rosnących wymagań regulacyjnych poziom ich dokapitalizowania wciąż jest stosunkowo niski względem skali prowadzonej działalności. Suma aktywów w największych europejskich bankach najczęściej przekracza 25-krotność kapitałów własnych. Przy tak wysokiej dźwigni finansowej wystarczą kilkuprocentowe straty, by pozbawić bank kapitału i zachwiać jego wiarygodnością.

Kryzysy w bankowości to rzecz normalna. Na wolnym rynku jedne przedsiębiorstwa upadają, a inne powstają lub zwiększają skalę działalności. Problem w tym, że dorobiliśmy się banków „zbyt dużych, aby upaść”, których aktywa są większe od PKB większości krajów świata. Dlatego jedynym rozsądnym rozwiązaniem wydaje się powrót do zasady stuprocentowego pokrycia depozytów rezerwami. Tylko pełna rezerwa jest w stanie wyeliminować poważne kryzysy bankowe zagrażające fundamentom światowej gospodarki. Ale na takie rozwiązanie nie zgodzą się ani bankowcy, ani rządy żyjące z udzielanych przez nich kredytów.

Analityk Bankier.pl

Zobacz też:

» Czy Bazylea jest potrzebna bankom?

» Hipoteki znów straszą Amerykanów

» Rośnie stos chińskiej amunicji walutowej

» Czy Bazylea jest potrzebna bankom?

» Hipoteki znów straszą Amerykanów

» Rośnie stos chińskiej amunicji walutowej

Źródło: