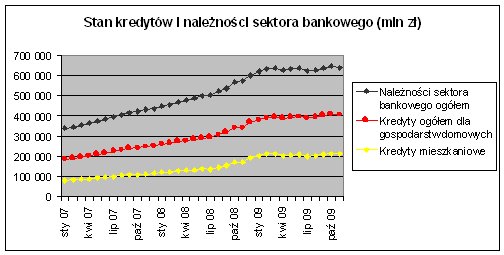

Wojna depozytowa, która była tego konsekwencją, spowodowała, że w drugiej połowie 2009 roku część banków zaczęła przymierzać się do powrotu na rynek hipoteczny i nieco bardziej ekspansywnej polityki w tym zakresie. Z punktu widzenia klientów nastąpiło jednak drastyczne pogorszenie jakości oferty. W poprzednich latach normą były kredyty z 1-2 proc. marżami w PLN, w mijającym 2009 roku trzeba było się liczyć nawet z 3-4 proc. marżą, a najgorzej było w przypadku ofert z dopłatami rządu.

„Rodzina na swoim” w pewnym momencie stał się programem „Bank na swoim”, gdy te zaczęły stosować 5-6 proc. marże dla takich kredytów. Niejednokrotnie okazywało się, że oferta jest droższa od oferty kredytu komercyjnego w innym banku. Inną wadą kredytów w ramach programu jest konieczność posiadania takiej samej zdolności kredytowej, jak w przypadku zwykłych kredytów i ograniczony czas dopłat. Z tego punktu widzenia program jest dużo mniej efektywny niż np. ulgi odsetkowe stosowane kilka lat temu. Z powyższych względów wpływ programu na rynek był większy raczej pod względem marketingowym, niż w postaci realnej korzyści dla klienta. W sytuacji odcięcia kredytowania we frankach szwajcarskich dla niektórych kredytobiorców był być może ciekawą alternatywą. Niestety nie do końca efektywną, ale na pewno kuszącą.

Przesłanką normalizacji jest pojawianie się znów ofert ze „stałą” stopą procentową na okresy kilkuletnie, co jest przejawem lepszej perspektywy rynku kredytowego.

Na tanie i dostępne kredyty hipoteczne trzeba będzie poczekać do chwili wejścia Polski do strefy Euro. Do tego czasu kredyt w PLN, z relatywnie najniższą marżą, będzie jedyną bezpieczną formą kredytu długoterminowego dla Polaków. Część banków posiada olbrzymie nadwyżki w PLN i będzie mogła je uwalniać na kredytowanie hipoteczne. Przemawiać będzie za tym przede wszystkim niski koszt ryzyka w tej grupie kredytów.

| Zagubiony w gąszczu ofert bankowych? Odnajdź swoją drogę na nowej zakładce Finanse Osobiste. |

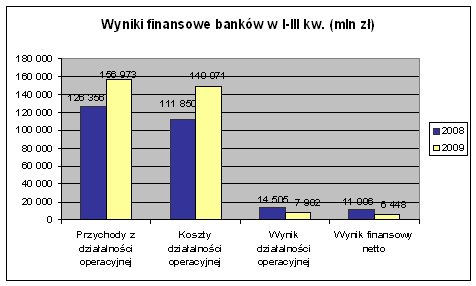

Co natomiast z „naszymi” bankami? Warto zdać sobie sprawę z tego, że przeważająca większość banków działających w Polsce nadal podlega polskiemu nadzorowi finansowemu i ma polską licencję bankową. Komisja Nadzoru Finansowego ma przy tym dość rygorystyczne narzędzia kontrolowania banków, więc może problemu nie było i nie ma. Z drugiej jednak strony kapitałowo dominują zagraniczne grupy finansowe. Można zastanawiać się więc nad przenoszeniem praktyk ich zagranicznych właścicieli na polski rynek. Zresztą efekty takich działań już są widoczne. Do koloryzowania wyników jak w USA być może jeszcze nie dochodziło, ale walka o wyniki finansowe AD 2009 trwa w najlepsze i weszła w fazę rozstrzygającą. Od niej zależy przyszłość wielu możnych polskiej bankowości. Najmniej z tej walki cieszą się chyba jedynie klienci. Przy analizie wyników sektora bankowego w ubiegłym roku problem widać już wyraźnie. Straty straszą w co trzecim banku.

W pierwszym półroczu 2009 roku co trzeci bank komercyjny miał stratę, w kolejnym sytuacja nieco się poprawiła, ale i tak nie była satysfakcjonująca. Tendencja gorszych wyników jest wyraźna i na poprawę rekordów z 2008 roku trzeba będzie długo czekać. Co ciekawe, o połowę niższym zyskom towarzyszy wzrost przychodów o 28 proc. Dużo wyższa jest jednak dynamika kosztów, które pompowane są coraz wyższymi kosztami depozytów i aż niemal czterokrotnym (!) wzrostem rezerw. Rosnąca wartość rezerw i wysokie koszty działalności bankowej stawiają pod znakiem zapytania plany ekspansji rynkowej wielu banków. Dla klientów może oznaczać to mniejszą konkurencję wśród banków i jeszcze mniej dostępną ofertę, chociaż w tym ostatnim wypadku w 2010 roku możliwa jest już częściowa poprawa.

Co najgorsze, zyski są dwa razy niższe od ubiegłorocznych, ale to nie koniec problemu. Część banków wpadła w pułapkę strat i szczerze mówiąc, muszą sporo się napracować, żeby to zmienić. Dziś część banków płaci za zbyt agresywne wejście w rynek kredytowy w latach 2005-2007. Postawiły wszystko na jedną kartę i przegrały. Pierwszą namacalną konsekwencją gorszej sytuacji finansowej banków są prowadzone już postępowania naprawcze. Dla klientów brzmi to może dość enigmatycznie, ale daje wiele do myślenia. Nadzór finansowy zdecydował, że są one konieczne w aż 9 bankach komercyjnych i w 9 bankach spółdzielczych. Banki zmagają się z restrukturyzacją kosztów, co nie pozostanie bez wpływu na ich relacje z kredytobiorcami, czy deponentami. Sam program naprawczy oczywiście nie przesądza, że bank zagrożony jest bankructwem. Daje jednak ograniczone szanse rozwoju w dłuższej perspektywie. Z punktu widzenia klientów grozi gorszą jakością obsługi, mniejszą liczbą pracowników obsługujących klienta, a w konsekwencji uboższą i mniej atrakcyjną paletą usług bankowych.

Większości potrzebne jest źródło kapitału. Podstawowym kłopotem części banków jest dziś brak odpowiednio wysokich funduszy własnych, a także zasileń finansowania obcego. Fundusze własne to przecież kapitały, którymi bank ma gwarantować stabilność i bezpieczeństwo przyjmowanych wkładów. Zbyt mały poziom kapitału tworzy zagrożenie, w przypadku problemów finansowych banku straty mogłyby obciążyć osoby, które powierzyły środki bankowi. Oczywiście do kwoty 50 tys. euro klienci indywidualni korzystają z ochrony BFG, ale firmy już niekoniecznie. Potrzeba postępowań naprawczych jest więc koniecznością, bo chronią one pieniądze klientów. Z drugiej jednak strony banki to maszynki do zarabiania pieniędzy dla akcjonariuszy. Drastyczne obniżanie rentowności kapitału będzie powodować ich niechęć do dokapitalizowywania zagrożonych banków. W takich trudnych sytuacjach ujawnia się nastawienie akcjonariuszy do istoty banku, jako instytucji zaufania publicznego. Biznes bankowy w swojej naturze jest konserwatywny i należy do niego podchodzić z rezerwą. To jest znamienna wskazówka również dla klientów. Niekoniecznie ten bank, który ma najbardziej kolorowe reklamy ma dla konkretnego klienta najlepszą, czy najtańszą ofertę. Nikt nie rozdaje bowiem pieniędzy za darmo, w co niektórzy często jednak wierzą lub być może są zmuszeni wierzyć.

Bogusław Półtorak,

Główny Ekonomista Bankier.pl S.A.

Źródło: