Jeden z najpopularniejszych terminów w obecnych analizach ekonomicznych brzmi: „scarring effect” — efekt blizny lub właściwiej efekt histerezy. Chodzi o pytanie, jak trwała będzie szkoda wywołana przez pandemię, nawet w czasie, gdy wirus straci już zabójczą moc. Jak trwałe będą straty w zdolnościach produkcyjnych wywołane przez utratę umiejętności pracowników, spadek liczby produktywnych firm, mniejsze nakłady na inwestycje i innowacje.

Międzynarodowy Fundusz Walutowy (MFW) w opublikowanej półrocznej analizie na temat światowej gospodarki (jak zwykle jeden z ciekawszych dokumentów na ten temat) ostrzega, że efekty histerezy będą istotne i ograniczą nadrabianie strat po obecnej recesji. Wprawdzie podniósł prognozy wzrostu PKB światowej gospodarki na ten rok do 6 proc. (o 0,5 pkt proc. wobec prognozy ze stycznia), a na 2022 r. do 4,4 proc. (o 0,2 pkt proc.), ale ekonomiści funduszu wskazują, że nawet jeszcze w 2024 r. poziom światowego PKB będzie około 3 proc. niższy, niż byłby bez pandemii COVID-19. Powodem będzie właśnie trwała utrata potencjału wytwórczego.

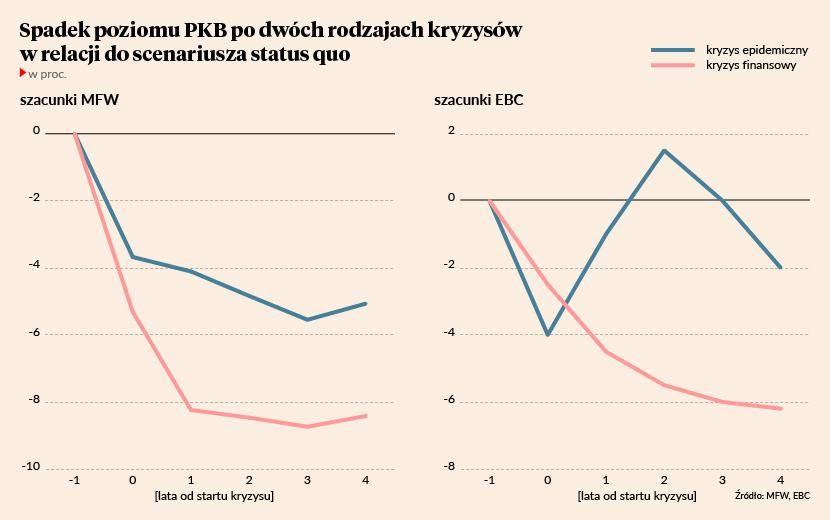

MFW pokazał na podstawie analizy danych z przeszłości, że trwała utrata PKB w wyniku kryzysów epidemicznych wynosi średnio około 5 proc. cztery lata po pandemii (oczywiście w porównaniu ze scenariuszem status quo, a nie w ujęciu bezwzględnym). Jest to mniej niż w przypadku kryzysów finansowych (utrata potencjału w wysokości 8,5 proc.), ale więcej niż w przypadku zwykłych recesji. Głównym powodem trwałej straty jest utrata zasobów kapitałowych w wyniku zaprzestania działalności przez niektóre firmy. W praktyce polega to na tym, że gdy np. padają lokalne kina, to ich kapitału nie da się relokować do innych branż, staje się on kapitałem niewykorzystanym.

Co ciekawe — kilka miesięcy temu zupełnie inne wnioski z podobnej analizy wysunęli ekonomiści Europejskiego Banku Centralnego (EBC). Bazując na podobnych danych jak MFW, doszli do wniosku, że — uśredniając doświadczenia z przeszłości — po czterech latach od kryzysu pandemicznego nie ma już praktycznie po nim śladu. Co więcej — już nawet dwa lata po kryzysie nie ma po nim śladu.

Opisane różnice w wynikach tych analiz widać na wykresie. Z czego one wynikają? Przyznam, że nie mam dobrej odpowiedzi. Podejrzewam, że mogą one wynikać z innych szacunków dotyczących tego, czym jest potencjalny PKB. Jeżeli chcemy obliczyć, ile gospodarka straciła na jakimś kryzysie, musimy mieć szacunek dotyczący wielkości aktywności gospodarczej, gdyby nie kryzys. Musimy więc policzyć scenariusz hipotetyczny, przyjmując masę założeń. I to od różnicy w tych założeniach mogą zależeć różnice w prezentowanych wynikach.

Zwracam uwagę na jeden ciekawy aspekt praktyczny. MFW twierdzi, że utrata zasobów kapitałowych będzie dotkliwa. EBC natomiast wskazuje, że te straty będą w dużej mierze nadrobione przez szybszy postęp technologiczny, wynikający z przyspieszonej cyfryzacji. Zatem trwające obecnie wstrząsy mogą mieć zarówno pozytywne jak też negatywne długookresowe konsekwencje. Przyszła ścieżka PKB będzie zależała od bilansu tych czynników.

Trzeba też wziąć pod uwagę dwa czynniki, które znacząco różnią obecny kryzys epidemiczny od poprzednich. Na minus działa fakt, że pandemia COVID-19 ma szerszy zasięg niż jakakolwiek pandemia od 100 lat. Na plus zaś, pod względem gospodarczym, oddziałuje potężna, bezprecedensowa stymulacja fiskalna gospodarki.

Które czynniki przeważą? Sądzę, że jeżeli nie dojdzie do „ucieczki” wirusa przed szczepionkami i naturalnie nabytą odpornością, to pandemia zacznie przemijać globalnie w 2022 r., a proces nadrabiania zaległości może być naprawdę szybki. Szybszy, niż sądzi MFW, głównie ze względu na determinację polityczną. To będzie, w moim przekonaniu, czynnik decydujący.

Źródła analiz: MFW i EBC