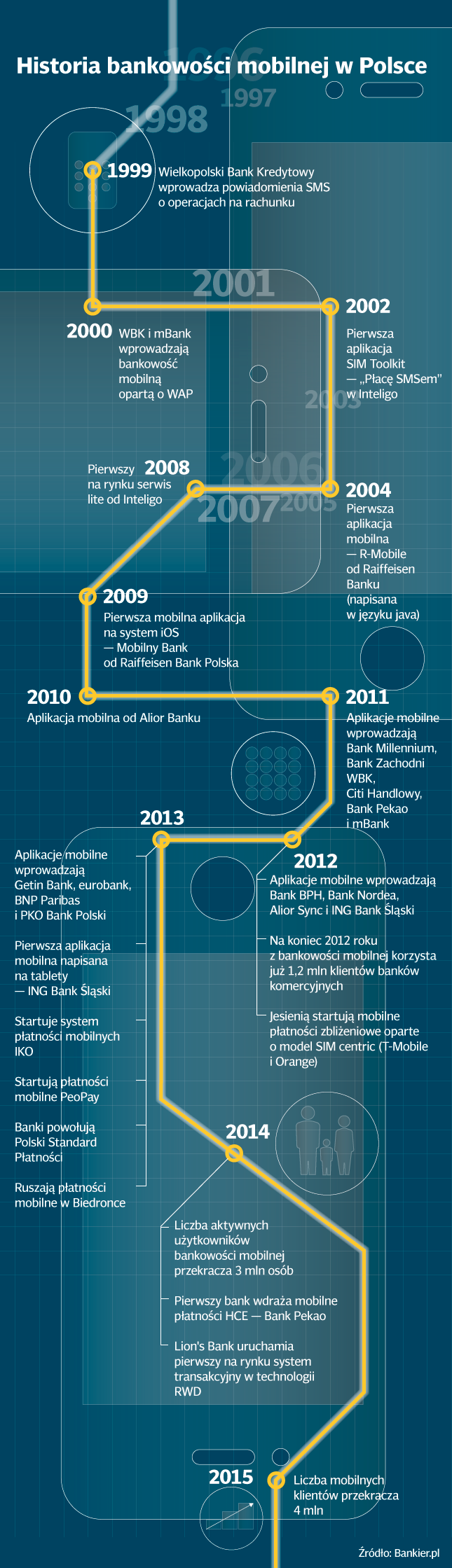

Choć wydawać by się mogło, że bankowość mobilna jest stosunkowo nowym wynalazkiem, to w rzeczywistości usługa ta jest niemal równie leciwa, jak bankowość internetowa. Pierwsze próby korzystania z oferty banku na telefonie komórkowym podjęto jeszcze w ubiegłym wieku.

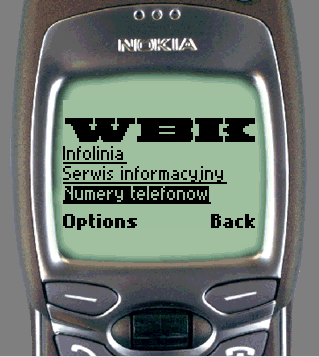

Początkowo bankowość mobilna opierała się na dwóch kanałach: SMS-ach i protokole WAP (Wireless Application Protocol). W najbardziej podstawowej formie SMS Banking (Short Messaging Service Banking) przypominał obecne alerty SMS – były to informacje o transakcjach na rachunku klienta. Pierwszym bankiem, który udostępnił klientom taką możliwość był Wielkopolski Bank Kredytowy (dziś Bank Zachodni WBK), który już w 1999 roku – w momencie udostępnienia bankowości internetowej – wprowadził możliwość otrzymania informacji o saldzie i ostatnich pięciu transakcjach za pośrednictwem komórki. Był jeden warunek: telefon musiał działać w sieci Plus GSM. Wielkopolski Bank Kredytowy był także pierwszą instytucją, która umożliwiła klientom dostęp do konta za pośrednictwem telefonu komórkowego wyposażonego w przeglądarkę WAP. Było to w roku 2000. Chwilę później podobne rozwiązanie pojawiło się także w mBanku.

Na początku XXI wieku z WAP-em wiązano duże nadzieje. Pojawiały się telefony wyposażone w przeglądarkę internetową, które umożliwiały przeglądanie stron www. Za pomocą WAP-u można było wykonywać podstawowe operacje finansowe – zarządzać lokatami, wykonywać przelewy czy sprawdzać saldo. Oczywiście nie przypominało to dzisiejszego surfowania po internecie z poziomu smartfona. Telefony miały małe, monochromatyczne wyświetlacze, a strony WAP były zbiorem linków tekstowych. Do tego nikt nie słyszał jeszcze o ekranach dotykowych. Ale niektórzy eksperci byli tak entuzjastycznie nastawieni, że formułowali tezy, iż bankowość mobilna wykorzystująca tę technologię zastąpi bankowość internetową, a WAP jest naturalnym etapem w ewolucji banków wirtualnych. Wieszczono nawet, że wkrótce pojawią się pierwsze banki działające wyłącznie w modelu WAP.

Niestety, wbrew oczekiwaniom, technologia ta nie wzbudziła większego zainteresowania wśród klientów. Przede wszystkim z uwagi na koszty. Opłaty naliczane przez operatorów GSM za korzystanie z internetu GPRS skutecznie zniechęciły do korzystania z WAP-u w codziennych kontaktach z bankiem. Obok opłat naliczanych przez telekomy pojawiały się też opłaty za wykonanie operacji w kanale mobilnym – na przykład opłaty za przelewy. Odrębną kwestią było także poprawne skonfigurowanie samego telefonu. Taka operacja nie należała do prostych i sprawiała klientom wiele problemów. Nie bez znaczenia był też fakt, że w owym czasie także zwykła bankowość internetowa nie była jeszcze standardem. Była to raczej ciekawostka dla najbardziej zaawansowanych technologicznie klientów. W 2003 roku Związek Banków Polskich opublikował wyniki ankiety przeprowadzonej w bankach. Wynikało z niej, że instytucje finansowe miały wówczas 150 tysięcy klientów korzystających z WAP-u, ale klienci ci przeprowadzili zaledwie 2 tysiące transakcji na łączną kwotę niewiele ponad 2 mln zł.

Czytaj dalej: SIM Toolkit –

kolejny ślepy zaułek

W 2002 roku Inteligo wspólnie z firmą Polkomtel uruchomiło innowacyjną na tamte czasy usługę "Płacę SMS-em" w sieci Plus GSM (później dołączyła Era). Jej rdzeniem była mobilna aplikacja, wgrywana zdalnie za pomocą usługi OTA (Over The Air) na kartę SIM telefonu komórkowego. Technologia ta określana była terminem SIM Toolkit (Subscriber Identity Module Application Toolkit) i umożliwiała wykonywanie poszczególnych operacji z poziomu aplikacji zainstalowanej na karcie SIM telefonu komórkowego. Żeby skorzystać z usługi, należało być użytkownikiem jednej z sieci – Plus lub Era.

Aktywacja była bezpłatna, ale za korzystanie z bankowości mobilnej trzeba było płacić 4,99 zł miesięcznie. Była też możliwość skorzystania z usługi „Płacę SMS-em z Sercem”. Opłata w tym przypadku wynosiła 5,99 zł - złotówkę co miesiąc przekazywano na Konto Budowy Polskiego Sztucznego Serca. Za pomocą telefonu klienci mogą wykonać przelew na dowolny numer rachunku bankowego i wykonać natychmiastowy przelew między własnymi rachunkami lub na rachunek innego posiadacza konta Inteligo. STK umożliwia zlecenie przelewu na konto odbiorcy, znając tylko jego numer telefonu komórkowego lub adres e-mail. Przelewy zewnętrzne kosztowały 0,99 zł. Dostęp do aplikacji chroniony był kodem PIN. Co ciekawe, aplikacja pozwalała znaleźć 2 najbliższe bankomaty i podać odległość. Odpowiedź przychodziła w formie SMS-a.

Jeszcze tego samego roku aplikację STK udostępnił Raiffeisen Bank Polska. Były to dwie usługi: pierwsza z nich - „Bank w Zasięgu” - działała w sieci Plus GSM, druga - RaiffeiseniEra – w sieci Era. Za wykonywanie poszczególnych operacji operator GSM pobierał 50 gr netto. Jedyną opłatą pobieraną przez bank była prowizja za przelew z konta lokacyjnego Plus. Pierwszy przelew był bezpłatny, każdy następny kosztował 2,99 zł. Wkrótce potem STK pojawiło się także w mBanku, który wraz z Polską Telefonią Cyfrową zaoferował usługę mBankiEra. Koszt zainstalowania aplikacji wynosił 2,44 zł. Operator pobierał 50 gr netto za dokonanie każdej operacji, natomiast bank nie pobierał żadnych opłat za korzystanie z kanału mSIM. Obok podstawowych operacji, klienci mogli przeglądać notowania Supermarketu Funduszy Inwestycyjnych oraz zlokalizować najbliższe bankomaty.

Kiedy w 2005 roku pytaliśmy banki o popularność tej usługi, niechętnie ujawniano informacje. Spośród ponad 447 tysięcy internetowych klientów Inteligo, tylko kilkanaście procent używało bankowości mobilnej. W Raiffeisen Bank Polska z dostępu do finansów przez komórkę korzystało wówczas około 2 proc. klientów.

Czytaj dalej: W 2004 debiutuje pierwsza aplikacja z prawdziwego zdarzenia – R-Mobile

W 2004 roku na rynku zadebiutowała pierwsza aplikacja z prawdziwego zdarzenia – R-Mobile. Wypuścił ją Raiffeisen Bank Polska. Napisano ją w języku Java 2 MicroEdition, była dostępna u wszystkich operatorów telefonii komórkowej i nie wymagała wymiany karty SIM. Aplikacja była wysyłana zdalnie na telefon klienta. Działała na wszystkich komórkach, które obsługiwały technologię Java. Wówczas najpopularniejszym systemem operacyjnym był Symbian instalowany na Nokiach. Za pomocą R-Mobile można było sprawdzić stan konta, przejrzeć historię rachunków, wykonać zdefiniowane przelewy z datą bieżącą i przyszłą, a także założyć lokatę i dokonać spłaty kredytów. Można też było przejrzeć szczegóły dotyczące rachunku kart kredytowych – saldo, minimalne kwoty, terminy. Dostęp do aplikacji chroniony był kodem RPIN. Korzystanie z aplikacji było bezpłatne, a klient ponosił tylko koszt danych przesłanych w sesji połączeniowej GPRS zgodnie ze stawkami każdego z operatorów.

W 2005 roku Bank Millennium udostępnił klientom „zaawansowaną” bankowość mobilną wykorzystującą kody SMS. Do tej pory taka usługa pojawiała się u konkurencji, ale miała charakter bierny (powiadomienia „push”). Oznaczało to, że klient mógł jedynie odbierać komunikaty z banku. W bankowości mobilnej Banku Millennium pojawiła się też opcja aktywna („pull”) – możliwość realizowania operacji na rachunku. Za pomocą SMS-ów można było realizować przelewy na zdefiniowane wcześniej w systemie bankowości internetowej rachunki. Wysyłanie przelewu odbywało się za pośrednictwem komend tekstowych. Przykładowa treść SMS-a wyglądała następująco: Zlecenie przelewu (P) z rachunku KASA do odbiorcy o nazwie skróconej TATA na kwotę 55,12 PLN z opisem ZWROT ZA ZAKUPY: Tekst Transakcji SMS (wysłanej na numer +48601767767): P KASA TATA 55,12 ZWROT ZA ZAKUPY. W odpowiedzi klient otrzymywał potwierdzenie „Zlecenie przyjęto do realizacji. Numer zlecenia 060907154521306”. Co ciekawe, w niektórych bankach bankowość przez SMS- działa do dzisiaj. Na przykład w Toyota Banku, gdzie na tę chwilę jest to jedyna forma bankowości mobilnej.

W kolejnych latach rynek bankowości mobilnej popadł w stagnację. Było już wiadome, że usługi oparte o WAP czy SIM Toolkit nie sprawdziły się i będą musiały trafić na śmietnik historii. Bankowość w formie SMS nie do końca spełniała oczekiwania klientów. Choć była niezależna od połączeń z internetem, to jednak mało wygodna w obsłudze. Przełom nastąpił w 2008 roku, kiedy to Inteligo jako pierwsze udostępniło serwis lite, czyli lekki serwis transakcyjny pozbawiony zbędnych reklam i grafik. Strona była tak zoptymalizowana, by nie wykorzystywać nadmiernie pakietu danych i działać względnie szybko. Serwis dostępny był z poziomu zwykłej przeglądarki mobilnej, więc klienci mogli go używać niezależnie od systemu zainstalowanego na swoim telefonie czy operatora komórkowego.

Chwilę później, na początku 2009 roku, bankowość lite udostępnił Alior Bank, a zaraz potem po nim mBank i ING Bank Śląski. Był to rynkowy przełom, bo lekkie serwisy oferowały znacznie większe możliwości niż serwisy SMS, WAP czy STK. Choć warto podkreślić, że w początkowym okresie ich możliwości były znacznie bardziej ograniczone niż w przypadku wersji dostępnych dzisiaj. Klienci nie mogli na przykład realizować przelewów zewnętrznych na dowolne rachunki. Dostęp do serwisów lajt był bezpłatny. Z biegiem czasu takie rozwiązania pojawiły się w kolejnych bankach. Posiadacze kont w PKO BP czy mBanku musieli jednak poczekać na serwis lite jeszcze dwa lata - do roku 2011. Co ciekawe, PKO BP wdrożył serwis lite w dwóch wersjach – podstawowej i „ładniejszej”, która dedykowana była posiadaczom iPhone’ów. System sam rozpoznawał z jakiego urządzenia loguje się klient i wyświetlał odpowiednią wersję.

Czytaj dalej: Początek nowej ery mobilnej. Pierwsza aplikacja na iOS

W roku 2009 na rynku mobilnym wciąż dominował system Symbian (47 proc.), drugie miejsce zajmował RIM (20 proc.), a trzecie iOS (14 proc.). Raczkujący wówczas Android miał zaledwie 4-proc. udział w rynku systemów operacyjnych (dane Gartnera za 2009 r.). W tym roku na naszym rynku pojawiła się pierwsza aplikacja bankowa napisana na system iOS – był to Mobilny Bank wdrożony przez Raiffeisen Bank Polska.

Wcześniej aplikacja ta była dostępna dla posiadaczy telefonów z systemami Symbian i Windows Mobile. Był to już zaawansowany program, którego funkcjonalność moglibyśmy porównywać do działających obecnie aplikacji. Program umożliwiał wykonanie praktycznie wszystkich operacji bankowych, które wykonuje się przez Internet (przelewy, sprawdzanie salda, historii rachunków, obsługa lokat i kredytów). Miał też opcję geolokalizacji - możliwość wyszukiwania bankomatów i oddziałów banku, dzięki integracji aplikacji z Mapami Google. Co ciekawe, bank planował wówczas udostępnienie aplikacji na kolejne platformy – BlackBerry i Java. Nikt nie myślał jeszcze wówczas o pisaniu aplikacji na system Android. Wersja na tę platformę pojawiła się dopiero dwa lata później – w 2011 roku.

Kolejna aplikacja mobilna trafiła na rynek w 2010 roku. Wypuścił ją Alior Bank. Rok później aplikacje mobilne udostępniły swoim klientom Bank Millennium, Bank Zachodni WBK, Citi Handlowy, Bank Pekao SA i mBank. W 2012 pojawiły się aplikacje Banku BPH, Banku Nordea, Alior Synca i ING Banku Śląskiego, a rok później Getin Banku, eurobanku, BNP Paribas i PKO Banku Polskiego (IKO). W 2014 roku aplikację wydał natomiast Plus Bank.

W kolejnych latach system Android zyskiwał na popularności. Z danych IDC wynika, że już w 2012 roku system ten miał 75 proc. udziału w rynku sprzedawanych smartfonów. Był to wzrost o 95 proc. w stosunku do roku poprzedniego. System ten zaczynał stawać się systemem masowym, a banki nie mogły już ignorować klientów korzystających ze smartfonów działających na tej platformie. Wcześniejsze argumenty o tym, że użytkownicy produktów z nadgryzionym jabłkiem są o wiele aktywniejsi w sieci i częściej logują się do konta, zaczynały tracić na znaczeniu. Początkowo aplikacje mobilne debiutowały wyłącznie na iPhonach, a dopiero z kilkumiesięcznym opóźnieniem lądowały na Androidzie. Z biegiem czasu środek ciężkości zaczął przesuwać się w drugą stronę. W końcu doszło do tego, że aplikacje debiutantów pojawiały się najpierw na Androidzie, potem uzupełniano je o wersję iOS. W 2012 roku mBank podawał, że jego aplikacji mobilnych korzysta już 150 tys. osób. Do mBanku w komórce logowało się 50 tysięcy użytkowników iPhone’ów i iPadów, a z aplikacji przeznaczonej na Androida korzystało 100 tysięcy osób. Aplikacje dostępne na platformie Android miały jeszcze jedną przewagę nad wersjami iOS – pozwalały obsługiwać widgety.

Czytaj dalej: Pierwsze komercyjne wdrożenia płatności mobilnych

Z raportów serwisu PRNews.pl wynika, że na koniec 2012 roku z bankowości mobilnej korzystało już 1,2 mln klientów banków komercyjnych. Największym bankiem mobilnym był mBank, który posiadał około 300 tys. użytkowników bankowości mobilnej. W PKO BP z banku w telefonie korzystało niecałe 237 tys. osób. Trzecią pozycję na rynku miał Bank Pekao – 201 tys. aktywnych użytkowników.

Pod koniec 2012 roku telekomy Orange i T-Mobile udostępniły komercyjnie zbliżeniowe płatności mobilne wykorzystujące karty SIM. Rozwiązanie simcentryczne wymagało współpracy na linii telekom-bank. Operator dostarczał karty SIM, na których zainstalowana była aplikacja płatnicza i telefony, które posiadały tzw. bezpieczny element. Usługa Orange Cash oparta została o kartę przedpłaconą mBanku. Wraz z telefonem klient otrzymywał od Orange kartę SIM z numerem rachunku, na który mógł przelać środki służące później do transakcji zbliżeniowych.

T-Mobile zaprezentowało z kolei usługę MyWallet. Na początek dołączone były dwa banki: Polbank i mBank (później dołączyły Getin Noble Bank, eurobank, Bank BPH). W odróżnieniu od rozwiązania operatora Orange, tu udostępniono klientom aplikację mobilną. Polbank oferował w tym modelu kartę kredytową, mBank kartę debetową powiązaną z eKontem. Oba rozwiązania dostępne są do dzisiaj, choć nie cieszą się dużą popularnością klientów. Model simcentryczny jest modelem hermetycznym, który wymaga od użytkownika spełnienia kilku warunków (umowa z telekomem, bankiem, odpowiedni telefon, wymiana karty SIM).

W roku 2013 ING Bank Śląski wypuścił aplikację ING Bank Mobile HD. Był to program, który napisany został od nowa z myślą o użytkownikach tabletów. W odróżnieniu od wersji na smartfony, panel sterowania utrzymany był w poziomie, podobnie jak interfejs bankowości internetowej. Dzięki temu już po uruchomieniu aplikacji klient dostawał podgląd do wszystkich swoich produktów na jednym ekranie, bez konieczności zagłębiania się w kolejne sekcje. W 2014 roku podobny program znalazł się także w ofercie Banku Zachodniego WBK. Funkcjonalność i zakres dostępnych opcji była zbliżona do zwykłego, internetowego systemu e-bankowości. Wykonywanie operacji przelewów czy składania wniosków zostało uproszczone i dostosowane specjalnie do urządzeń mobilnych. W aplikacji dostępny był też moduł rozmowy wideo z doradcą banku.

Czytaj dalej: IKO, PeoPay i płatności mobilne w Biedronce

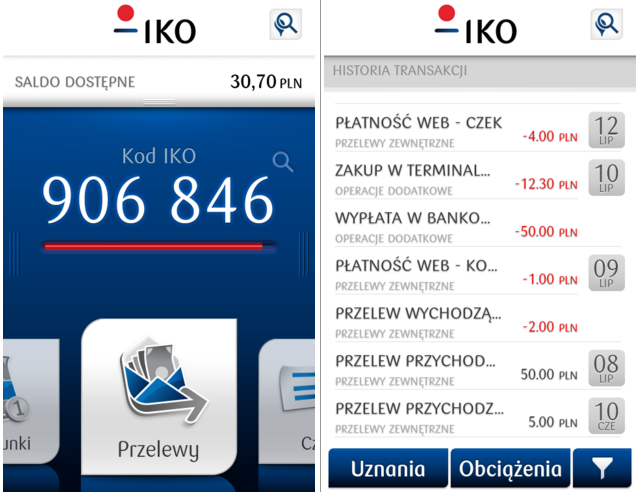

Rok 2013 był ważny dla płatności mobilnych. W marcu PKO Bank Polski uruchomił system płatności mobilnych IKO. System ten udostępniony został nie tylko na nowoczesne smartfony, ale także na starsze modele telefonów. Za pomocą IKO użytkownicy mogli płacić w wybranych sklepach naziemnych i internetowych, przesyłać sobie czeki i pieniądze na numer telefonu czy wypłacać gotówkę z bankomatu bez karty.

Kilka miesięcy później alternatywny system płatności mobilnych wprowadził do oferty Bank Pekao SA. Aplikacja PeoPay również umożliwiała dokonywanie płatności w internecie i w wybranych punktach naziemnych. Jednak w odróżnieniu od IKO, sieć akceptacji usługi była znacznie mniejsza. W tym samym roku sieć sklepów Biedronka uruchomiła płatności mobilne dla swoich klientów. Płatności wykorzystywały schemat systemu PeoPay, a klienci Banku Pekao zyskali w ten sposób możliwość wykonywania transakcji bezgotówkowych w sklepach należących Jeronimo Martins. Płatności kartami pojawiły się tam dopiero w 2014 roku. Drugą aplikacją pozwalającą realizować płatności w Biedronkach była iKasa. Taką usługę zaproponowały klientom Getin Bank i Alior Bank. Płatności - tak samo jak w PeoPay - opierały się na kodach jednorazowych. Żeby zapłacić za zakup, należało podać kod wygenerowany przez smartfona.

W połowie 2013 roku sześć banków ogłosiło rozpoczęcie prac nad wspólnym systemem płatności mobilnych. W przedsięwzięcie zaangażowały się PKO BP, Alior Bank, Bank Millennium, ING Bank Śląski, Bank Zachodni WBK i mBank. Standard miałby wykorzystywać mechanizmy płatności IKO. Banki, które wzięły udział we wdrożeniu, obsługiwały wówczas ponad 16 mln klientów i prowadziły 16 mln ROR-ów. Miały też też 70 proc. udziału rynkowego w obsłudze młodych klientów. Jeszcze w tym samym roku do projektu dołączyła Krajowa Izba Rozliczeniowa. Powstała spółka pod nazwą Polski Standard Płatności, z zaprawą której 9 lutego 2015 roku wystartował system Blik.

W połowie roku 2014 z bankowości mobilnej korzystały już ponad 3 mln osób. mBank miał wówczas 775 tys. aktywnych użytkowników bankowości mobilnej, Bank Pekao 475 tys., a PKO Bank Polski 432 tys. mobilnych klientów.

W tym samym roku organizacje płatnicze Visa i MasterCard opracowały nowy standard zbliżeniowych płatności mobilnych, który nazwano HCE (Host Card Emulation). Zasadniczą zaletą rozwiązania, było przeniesienie bezpiecznego elementu z karty SIM do tzw. chmury. W efekcie klient korzystający z płatności HCE nie musi podpisywać umowy z telekomem. Wystarczy, że posiada telefon z systemem operacyjnym Android w wersji od 4.4 wzwyż, obsługujący technologię przesyłania danych przez NFC. Pierwszym bankiem w Polsce, który wdrożył mobilne płatności zbliżeniowe wykorzystujące HCE był Bank Pekao SA. System ten został udostępniony w ramach aplikacji mobilnej PeoPay jeszcze w 2014 roku. W połowie roku następnego podobne rozwiązanie pojawiło się w Getin Banku i Banku Zachodnim WBK. W Banku Pekao wdrożenie nastąpiło we współpracy z organizacją MasterCard, a w Getin Banku i Banku Zachodnim WBK z Visą i MasterCard.

Czytaj dalej: W jakim kierunku ewoluuje bankowość mobilna?

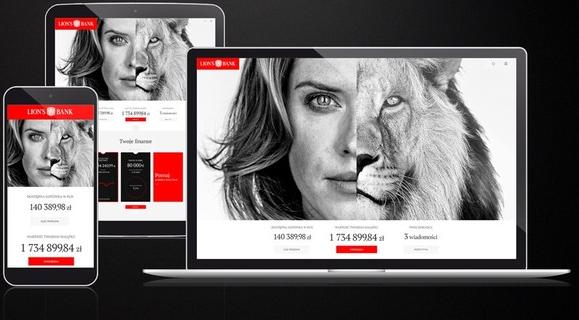

Pod koniec 2014 roku pojawiła się nowa alternatywa dla aplikacji mobilnych. Lion’s Bank udostępnił swoim klientom serwis transakcyjny napisany w technologii Responsive Web Design. Było to pierwsze komercyjne wdrożenie takiego rozwiązania na naszym rynku. Strony napisane w technologii responsywnej automatycznie dostosowują się do ekranu, na którym są wyświetlane. W tym przypadku nie chodzi tylko o zmniejszenie rozdzielczości, ale także o przeskalowanie poszczególnych elementów strony i dopasowanie ich do rozmiaru monitora. W odróżnieniu od serwisów lite, strona RWD dostępna jest dla wszystkich urządzeń pod jednym adresem URL. Można ją wyświetlać zarówno na telefonie, jak i na tablecie czy ekranie PC. System RWD jest też niezależny od systemu operacyjnego zainstalowanego na telefonie – do jego obsługi wystarczy zwykła przeglądarka internetowa.

W 2015 roku na wdrożenie transakcyjnych systemów RWD zdecydowały się kolejne banki – eurobank i Bank Millennium. W połowie roku gotowy system miał także ING Bank Śląski, ale do końca roku będą prowadzone testy. Lion’s Bank wdrożył system RWD jako alternatywę do innych form bankowości mobilnej – stron lite i aplikacji mobilnej. Pozostałe banki posiadają już swoje aplikacje i w momencie wdrożenia zadeklarowały, że będą nadal rozwijać bankowość mobilną w formie aplikacji natywnych.

Na koniec I kwartału 2015 roku liczba aktywnych użytkowników bankowości mobilnej w bankach komercyjnych przekroczyła 4 mln osób. Liderem był mBank, który na koniec marca miał już 953 tys. aktywnych użytkowników bankowości mobilnej. Po piętach deptał mu PKO Bank Polski. Miał 734 tys. użytkowników, którzy logują się do aplikacji mobilnej lub serwisu lite. Uwzględniając jednak klientów, którzy logują się mobilnie do zwykłej bankowości internetowej, liczba ta na koniec marca 2015 roku wynosiła już ponad 906 tysięcy. Trzecie miejsce zajmował Bank Pekao, który miał 657 tys. mobilnych klientów.