Dotychczasowe zainteresowanie usługą

Jeszcze cztery lata temu wieszczono, że tylko kwestią czasu jest moment, w którym ludzie większość swoich spraw finansowych będą robić za pomocą telefonu komórkowego. Wydawało się, że ten model bankowości ma same zalety. Pozwalał nie tylko na szybkie i sprawne wykonywanie wszystkich operacji, tak jak ma to miejsce w przypadku bankowości internetowej, ale również uniezależniał od dostępu do Internetu, co nawet dziś jest dla wielu osób największą bolączką. Nowoczesny kanał dostępu miał pozwolić nie tylko na rozmowę, ale także na przekazywanie obrazu wprost na wyświetlacz telefonu komórkowego. Takie wizje były bardzo nęcące, tym bardziej, że analitycy wskazywali na rosnącą liczbę abonentów telefonii mobilnej, która w dość szybkim czasie miała przekroczyć liczbę użytkowników tradycyjnych telefonów. Odpadały zatem wszystkie problemy z dostarczeniem szybkiego Internetu i modernizacją starych linii. W prasie pojawiały się pierwsze wzmianki o możliwości powstania banków mobilnych, opartych prawie wyłącznie na telefonach komórkowych i dostępie poprzez WAP. Dla wielu analityków taki stan był wręcz naturalnym rozwinięciem idei banków wirtualnych. W kilku przypadkach zwracano nawet uwagę, że bankowość mobilna zastąpi internetową, zanim ta na dobre rozwinie skrzydła. Na odpowiedź branży nie trzeba było długo czekać. Wszystkie banki, zarówno te funkcjonujące jedynie w sieci, jak i te z rozwiniętym kanałem internetowym, nie chciały pozostawać w tyle i zaczęły masowo wprowadzać i rozwijać ten kanał lub (w ostateczności) ogłaszać takie plany. Do wyjątków można zaliczyć instytucje, które oparły się tej kosztownej polityce.Taka sytuacja miała również miejsce i w Polsce. Sam kanał internetowy powoli przestał wystarczać. Banki za punkt honoru stawiały sobie umożliwienie klientom dostępu do konta przez telefon komórkowy. Chociaż badania wskazywały, że popularność tego kanału będzie nikła - nikt nie mógł pozwolić sobie na medialną porażkę. Wkrótce okazało się jednak, że użytkownicy mimo wielu zachęt niezbyt chętnie garnęli się do WAPu. Główną przyczyną były przede wszystkim bardzo wysokie koszty dostępu - płaciło się za czas połączenia, co przy wolnym łączu i mało wygodnym sposobie wprowadzania informacji - od razu skazywało tę usługę na porażkę. Mimo, że praktycznie każdy nowy aparat teoretycznie pozwalał na łączenie się z bankiem - łatwiej i znacznie taniej było wysłać zwykłego SMSa.

Bankowość mobilna - reaktywacja

Jeszcze do niedawna ceny połączeń telefonicznych w Polsce należały do najwyższych w Europie. Niedawne wejście na rynek Heyah diametralnie zmieniło sytuację na rynku telefonii bezabonamentowej i zapewne już niedługo liczba Polaków posiadających telefon komórkowy przekroczy 20 milionów. To bardzo duży i perspektywiczny rynek. Nie dziwi zatem, że od dawna znajdował się on w polu zainteresowania rodzimych instytucji finansowych. Stan ten wynika z kilku przyczyn. Do najważniejszych należy zaliczyć dużą liczbę użytkowników, znacznie przewyższającą liczbę Internautów, których jest obecnie w naszym kraju ok. 7,5 miliona. Kolejną rzeczą jest fakt, że korzystający z telefonów komórkowych przyzwyczajeni są do ponoszenia, często całkiem wysokich, opłat. Są to cechy, które wpływają na dużą atrakcyjność tej grupy klientów. Jeśli dodamy do tego, że dość chętnie przyswajają sobie nowinki technologiczne i mają komórkę zawsze przy sobie - łatwo zrozumieć, dlaczego tak wielu bankom ciągle zależy na rozwoju bankowości mobilnej. Pamięć porażki z WAPem działa jednak na wyobraźnię zarządów i tylko nieliczne instytucje ryzykują, wdrażając nowe technologie.Jeśli jednak przyjrzeć się dokładniej - można zauważyć, że na rodzimym rynku można wskazać wyraźnego lidera tego segmentu. Jest nim niewątpliwie Inteligo. Korzystając z popularnego powiedzenia - obecnie w bankowości mobilnej w Polsce jest Inteligo, a potem długo, długo nic. Warto zatem na jego przykładzie prześledzić wdrażane rozwiązania, tym bardziej, że w wielu przypadkach usługi Inteligo nadawały ton całej branży.

SMS z banku - czyli zawsze wiemy, co się dzieje na koncie

Inteligo wystartował jako trzecia i jak się później okazało ostatnia wirtualna instytucja bankowa w Polsce. W odróżnieniu od konkurencji, oferta banku od razu zawierała wszystkie najważniejsze usługi, w tym również konta dla przedsiębiorców. Widoczną różnicą było pobieranie opłat za niektóre, wybrane czynności - takie jak na przykład przelewy międzybankowe. Założyciele Inteligo podkreślali, że zależy im w pierwszym rzędzie na jakości obsługi, przy utrzymaniu konkurencyjnych cen usług. Od samego też początku, czyli od maja 2001 roku, konto Inteligo oferowało usługi bankowości mobilnej. O jakości SMSowych alarmów przesyłanych na komórkę może świadczyć fakt, że tak naprawdę do dzisiaj, mimo kilku prób, nie mają one godnego siebie konkurenta. Usługi SMS występują w Inteligo w czterech wersjach:- Serwis SMS

- Serwis "Płacę SMS-em"

- oraz dwa Serwisy z Sercem, które są rozbudowaną wersją dwóch pierwszych usług.

Serwis SMS - najbardziej chyba znany użytkownikom Inteligo automatycznie, po każdej transakcji przekazuje SMS-em potwierdzenia wszystkich wpływów i wypływów środków na rachunkach klienta. Wiele osób, zwłaszcza prowadzących własną działalność gospodarczą wybiera konto Inteligo właśnie ze względu na tę usługę. Szybkość przekazywania informacji jest często taka, że klient nie zdąży wyjąć pieniędzy z bankomatu lub podpisać potwierdzenia, a już dostaje SMSa z informacją o blokadzie. W podobny sposób działa to również w przypadku wpływu pieniędzy na rachunek. Dzięki temu właściciel konta nie potrzebuje co chwilę sprawdzać stanu rachunku i zawsze ma aktualne informacje. Serwis SMS doskonale sprawdza się też w przypadku możliwości utraty karty lub jej sklonowania. Klient zawsze wie, co dzieje się na jego koncie. Wykupując serwis SMS, użytkownik otrzymuje również powiadomienia powiązane z innymi produktami, z których korzysta np. debetu, ubezpieczenia, polecenie zapłaty, itp. Podobnie jak w innych bankach działa również opcja informacyjna. Po przesłaniu specjalnego SMSa Inteligo przesyła:

- aktualne saldo rachunków,

- mini-historię (ostatnie 5 transakcji),

- pełny numer rachunku,

- informację o blokadach na rachunkach.

Rozwiązaniem rozszerzającym standardowy Serwis SMS jest Serwis SMS z Sercem. Oprócz standardowych alarmów na telefon komórkowy, klient otrzymuje równolegle powiadamianie e-mailem. Maile przychodzą w czasie rzeczywistym i zawierają te same informacje, które zawarte są w krótkiej wiadomości tekstowej. Jak dotąd jest to jedyna tego typu usługa na polskim rynku. Dodatkowo z każdego aktywnego Serwisu SMS z Sercem Inteligo przekazuje co miesiąc 1 zł na konto Programu Budowy Polskiego Sztucznego Serca. Obecnie już co trzecia złotówka (z 1,5 mln ogółem pozyskanych) zgromadzona na koncie Programu, została zebrana właśnie dzięki klientom Inteligo. Warto o tym wspomnieć, bo jest to jedna z nielicznych, a godna pochwalenia inicjatyw instytucji finansowych w Polsce.

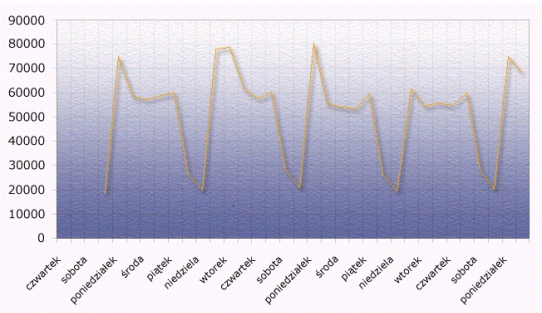

Chociaż w ostatnim czasie kilka banków zaoferowało podobną w idei usługę, to okazuje się, że żadna z nich nie osiągnęła takiej popularności i co najważniejsze, jakości działania. SMSy przesyłane z innych banków mają zazwyczaj formę raportów, przesyłanych raz dziennie. Pojawiają się również systemy wzorowane na Inteligo, jednak ich użytkownicy zwracają uwagę na dużą zawodność alarmów, co często sprawia, że taka usługa dużo traci na swojej funkcjonalności. Tego typu wad pozbawiona jest oferta Inteligo. Po pierwsze płaci się opłatę ryczałtową (4.99 zł lub 5.99 zł za „Serwis z Sercem”), po drugie opóźnienia z dostarczaniem SMSów należą do rzadkości. Dlatego też z wszystkich, płatnych usług SMSowych w Inteligo korzysta już ponad 180 tysięcy klientów. W szczytowych dniach zdarzało się, że otrzymywali ponad 100 tysięcy informacyjnych SMSów!

Liczba wysyłanych SMSów do klientów Inteligo w sierpniu 2004 (w tys.)

źródło: Inteligo

Zrobić przelew prosto z komórki

Kolejne dwie usługi, z którymi jeszcze do niedawna wiązano duże nadzieje to Serwis "Płacę SMS-em" i jego wersja specjalna „z Sercem”, rozszerzona o e-mailowe raporty. Dzisiaj można stwierdzić, że twórcy Inteligo wykazali się swego czasu bardzo dużym zmysłem strategicznym. Podczas, gdy kolejne banki zaczynają dopiero teraz myśleć o technologii STK (SIM Toolkit), to Inteligo, znów jako pierwsze w Polsce, zaczęło wdrażać taką usługę razem z Plus GSM już 3 miesiące po uruchomieniu banku. Zauważono wówczas, że zamiast WAPu lepiej jest inwestować w powszechnie SMSy. Dzięki tej technologii klient Inteligo, zaopatrzony w nową kartę SIM operatora, w kilkanaście sekund może m.in.:- zapłacić rachunki prosto z menu telefonu,

- wykonać przelew na konto odbiorcy znając tylko jego numer telefonu komórkowego,

- wykonać przelew między własnymi rachunkami lub na rachunek innego posiadacza konta Inteligo,

- sprawdzić saldo rachunku w telefonie komórkowym i ostatnie 5 transakcji,

- zlokalizować najbliższe bankomaty.

Mimo wielu akcji promocyjnych, zarówno po stronie Inteligo jak i Plusa oraz specjalnej oferty aparatów i planów taryfowych - z usługi tej korzysta stosunkowo mało klientów. Jest to zresztą bolączka wszystkich instytucji, które wdrożyły do tej pory STK. Jednym z podstawowych powodów takiego stanu są wysokie koszty. Za każdy SMS (szczegóły transakcji, podanie danych o rachunku - saldo, historia, blokady, pełny numer czy przelew) klient musi zapłacić operatorowi 50 groszy + VAT. Dodatkowo obowiązują oczywiście opłaty za przelewy. Może to zniechęcać to do częstszego używania tej usługi, mimo dodatkowych pakietów minut. Jak się wydaje ostatnie wdrożenia w innych instytucjach związane są głównie z nadzieją, że klienci telefonów prepaid będą je wykorzystywać do doładowywania konta bezpośrednio ze swojego rachunku bankowego, a także z tym, że sami operatorzy oferują praktycznie gotowy do wdrożenia produkt.

Z tego też względu do niedawna duże nadzieje wiązano z wspomnianym Plus GSM, który zapowiadał, że na początku tego roku wprowadzi uniwersalną aplikację Multibanking. Tak jak w STK, użytkownik miał obsługiwać swoje konta bankowe z poziomu telefonu komórkowego. Nowością miała być natomiast możliwość korzystania naraz z wielu kont w różnych bankach, a nie jak do tej pory z jednej instytucji. Dzięki dostępności rozwiązania na każdej karcie SIM przeznaczonej do dystrybucji w sieci Plus GSM oraz Simplus, znacznie poszerzyłoby to potencjalny krąg zainteresowanych. Oferta operatora miała być skierowana praktycznie do każdego banku posiadającego w strategii rozwój bankowości elektronicznej. Dzięki uproszczonemu procesowi dystrybucji, Multibanking szybko mógł uzyskać znaczną penetrację na rynku i przynieść oszczędności oraz dodatkowe przychody dla banków. Funkcjonalność nowej aplikacji według zapewnień Plusa miała obejmować między innymi sprawdzenie sald rachunków, kart kredytowych, wykonywanie przelewów oraz sprawdzanie historii operacji. Komercyjne uruchomienie usługi Multibanking przewidywane było na początku tego roku i miało objąć jednocześnie kilka banków. Niestety z niewiadomych przyczyn wprowadzenie zapowiadanej blisko rok temu usługi się przedłuża. Jak się jednak wydaje, ze względu na wyższe opłaty, poza walorem marketingowym, usługi bankowości mobilnej opartej na STK raczej nie zdobędą rynku. Z całą pewnością mogą jednak przygotować grunt pod przyszłą ekspansję.

Bankowość mobilna - gdzie jesteśmy, gdzie będziemy?

Z bankowości mobilnej na starym kontynencie korzysta już około 7 milionów użytkowników. Jeśli przyjrzeć się bliżej rynkowi, łatwo można zauważyć znaczną przewagę usług opartych na SMSach nad WAPem. Co więcej jego udział będzie coraz szybciej spadał. Jak szacuje firma Celent około 2007 roku już prawie nikt nie będzie korzystał z WAPu. Może natomiast wzrosnąć udział popularnej w ostatnich miesiącach na zachodzie usługi wzorowanej na japońskim I-Mode.Bankowość mobilna w Europie w 2004 roku

Źródło: Celent Communications, 2003

Największym rynkiem bankowości mobilnej w Europie Zachodniej są (o dziwo) Francja i Włochy. Dopiero za tymi dwoma krajami idą potęgi bankowości internetowej - Skandynawia i kraje Beneluksu. Taki stan był możliwy przede wszystkim dzięki... zapóźnieniom, które zaowocowały możliwością wdrożenia alternatywnych do WAPu usług, opartych przede wszystkim na SMSach. Nieoczekiwanie zarówno dla telekomów jak i samych banków okazało się, że najpopularniejszą obecnie usługą bankowości mobilnej jest właśnie powiadamianie o zmianach salda rachunku przez SMS. Z ostatnich badań firmy Forrester Research wynika, że liczba Europejczyków zainteresowanych taką formą przekazywania informacji o stanie konta wzrosła w ciągu ostatnich dwóch lat z 8 do 20 proc. Alarmy przesyłane SMSem informują klientów o wszystkich ruchach na rachunku czy karcie kredytowej oferuje coraz więcej europejskich banków. Niektóre z nich, jak First Direct robi to bezpłatnie, inne z kolei z powodzeniem zaczęły pobierać za te usługi opłaty. Przykład Société Générale, BNP Paribas czy rodzimego Inteligo wskazuje, że klienci bardzo chętnie płacą za rozwiązania, które rzeczywiście ułatwiają im życie. Zdaniem Forrestera klienci akceptują miesięczne opłaty (zazwyczaj poniżej 5 euro) ze względu na wygodę rozwiązania. Wszystkie informacje są przesyłane na bieżąco i dla sprawdzenia salda nie muszą korzystać z bankomatów czy bankowości internetowej. Dla wielu z nich jest to również element zwiększający bezpieczeństwo - od razu są informowani o wszelkich operacjach zachodzących na koncie. Specjaliści uważają również, że dzięki takim proaktywnym usługom, klienci takich banków są również bardziej lojalni, a co za tym idzie łatwiej jest im zaproponować inne produkty. Nadal jednak pomimo niewątpliwych sukcesów, z powiadamiania o zmianach na rachunku SMSem korzysta jedynie około 2 proc europejskich konsumentów. Aż 70 proc. w ogóle nie jest nimi zainteresowana.

Źródło: Forrester Research, czerwiec 2004

Brak zainteresowania nie oznacza, że bankowość mobilna jest kanałem bez przyszłości. Według prognoz IDC rynek bankowości mobilnej w Europie Zachodniej czeka szybki wzrost nie wcześniej niż w 2006 lub 2007 roku. Głównym powodem jest stosunkowo wolna adaptacja nowych technologii i aparatów ich obsługujących. Perspektywy są jednak dość obiecujące. Do końca 2007 roku z dostępu do usług finansowych przez telefon komórkowy, w tym z bankowości mobilnej, ma korzystać prawie 5% Europejczyków. A to jest już znaczący rynek.

Powrót WAPu?

Jeszcze kilka miesięcy temu banki masowo zamykały swoje kanały WAPowe. W Wielkiej Brytanii w połowie 2003 roku dwa duże banki - Abbey National i Halifax podążyły śladem EGGa, największego wirtualnego banku na Wyspach i całkowicie zrezygnowały z dalszego utrzymywania tego kanału. Abbey dodatkowo zrezygnował również z innego „przyszłościowego” kanału dostępu, jakim miała być telewizja cyfrowa. Było to o tyle zaskakujące, że TV banking był stosunkowo nową propozycją i wprowadzono go do oferty niespełna rok wcześniej. Jednak liczby tłumaczyły wszystko. Z 1,6 miliona użytkowników na co dzień korzystających z internetowego dostępu do konta - z WAPu i TV bankingu korzystało zaledwie kilka tysięcy. Władze banku uznały więc słusznie, że oba kanały nie rokują szans na dalszy rozwój i w konsekwencji wolały skupić się na rozwoju popularniejszych kanałów dystrybucji, w tym przede wszystkim Internetu. Warto tutaj wspomnieć, że EGG na likwidację WAPu zdecydował się półtora roku wcześniej, twierdząc przy okazji, że do pomysłu masowej bankowości mobilnej można wrócić najwcześniej za kilka lat. WAP okazał się zatem ślepą uliczką. Winą takiego stanu można obarczać przede twórców samej technologii, producentów najpopularniejszych aparatów i operatorów komórkowych. WAP był, a właściwie ciągle jest mało przyjazny dla użytkownika. Skonfigurowanie połączenia okazywało się zbyt trudne, a jego jakość pozostawiała wiele do życzenia. Dodatkowo zdarzało się, że niektóre modele telefonu współpracują z jednym bankiem, natomiast nie działają już z drugim. Z tego też powodu na bankowych stronach można odnaleźć pokaźną listę modeli telefonów, które z „kompatybilne” z danym bankiem. Nie rozwiązuje to oczywiście do końca problemu, bo wciąż pojawiają się nowe modele telefonów, chociaż ostatnio problem ten uległ znacznej poprawie. Jak się łatwo domyślić aktualizacja danych jest kosztowna, a przede wszystkim mało opłacalna. Związane jest to przede wszystkim z małą popularnością tego kanału. W opublikowanej w sierpniu ubiegłego roku ankiecie Związku Banków Polskich, instytucje finansowe przyznawały się do 150 tysięcy klientów korzystających z WAPu. Okazuje się jednak, że za pośrednictwem tego kanału wykonano wówczas zaledwie 2 tysiące transakcji na łączną sumę trochę ponad 2 mln złotych. Dla porównania w tym samym czasie w Internecie klienci przeprowadzili 2,6 mln operacji na łączną kwotę 6 327 milionów złotych! Jednoznacznie udowadnia to małą popularność rozwiązań opartych na protokole WAP. Polskim bankom żal jest jednak zrezygnować z dopiero co wprowadzonego kanału dystrybucji. Nie potrafią też do końca oszacować faktycznych kosztów jego funkcjonowania. Podobna sytuacja ma miejsce również w Inteligo. O ile informacje na temat serwisów SMSowych można na stronie znaleźć dość łatwo, to o WAPie przeczytamy jedynie w części poświęconej na pytania i odpowiedzi. Nie należy się temu dziwić - promowane są usługi najpopularniejsze, z których łatwo może skorzystać każdy klient. Z drugiej jednak strony - osoby, które poprawnie łączą z Inteligo korzystając z WAPu, a przy tym do łączenia wykorzystują GPRS - mogą na nowo odkryć zalety tej technologii. Korzystając z WAPu, użytkownik może dokonać następujących czynności:- Sprawdzić saldo rachunku

- Wykonać SMSMoney - czyli przelew znając tylko nr telefonu komórkowego

- Przelać środki między własnymi rachunkami

- Uzyskać historię transakcji na rachunku

- Zrealizować zdefiniowane płatności pomiędzy kontami Inteligo i na rachunki w innych bankach

- Uzyskać wykaz środków zablokowanych na rachunkach.

Jako, że coraz częściej operatorzy oferują pakiety GPRS za stałą, zryczałtowaną opłatą - ze względu na dużą funkcjonalność warto wypróbować ten kanał dostępu. Aktywacja jest bardzo prosta - wykonuje się ją na przykład z poziomu internetowego serwisu transakcyjnego - tam też można zdefiniować rachunki, które później będą widoczne w telefonie. Przelew odbywają się na podobnej zasadzie jak w Internecie. Można edytować zarówno kwotę jak i tytuł operacji. W połączeniu z którymś z serwisów SMS tworzy to, można zaryzykować takie stwierdzenie - najlepszą w tej chwili platformę mobilną w Polsce. Konkurenci z pewnością będą mieli trudne zadanie, żeby zaoferować podobną funkcjonalność.

Bankowość mobilna jutra – co może nas czekać

Bankowość mobilna przyszłości stanowi obecnie dużą zagadkę. Duże nadzieje wiąże się z technologią UMTS, jednak już obecnie proponowane są nowe technologie, które mogą zdobyć popularność. Jednym z pomysłów może być rozwiązanie zaproponowane przez Mobey Forum - organizację zrzeszającą instytucje finansowe, producentów telefonów i firmy konsultingowych. Nowa bankowość mobilna ma być wolna od wszystkich wad poprzednich usług. Bazuje na technologii Java, którą obsługują obecnie praktycznie wszystkie nowe telefony komórkowe. Według IDC do 2007 roku ponad 75% klientów telefonii komórkowej w Europie Zachodniej będzie miało możliwość ściągnięcia specjalnej aplikacji swojego banku i zainstalowania jej we własnym aparacie. Nowe rozwiązanie jest o wiele bardziej przyjazne dla klientów, a co najważniejsze - znacznie tańsze. Banki nie będą też musiały się dzielić profitami z operatorami, których rola ograniczy się właściwie do dostawcy bezprzewodowego Internetu. W Polsce niedawno taką specjalną aplikację zaproponował Raiffeisen Bank. Kłopot polega jednak na tym, że telefony obsługujące technologię Java wciąż stanowią margines, a funkcjonalność tego kanału nie odbiega od tego, co już w tej chwili proponuje WAP. Podpowiedź o kształcie przyszłego rynku może przyjść z nieoczekiwanego kierunku - z Korei Południowej. W tym kraju, w trochę ponad rok, bankowość mobilna stała się wręcz czymś powszechnym! W czerwcu tego roku blisko 600 tysięcy Koreańczyków za pośrednictwem telefonu komórkowego wykonało ponad 4 miliony transakcji! Co więcej - co miesiąc w nowe telefony, pozwalające na przeprowadzanie bezpiecznych operacji zaopatruje się kolejnych 300 tysięcy osób. Nowe aparaty posiadają specjalny slot, gdzie można wsadzić kartę chipową z zakodowanymi informacjami na temat konta bankowego, a także pozwalającą na szyfrowania wszystkich operacji. Według lokalnego Kookmin Bank w ciągu dwóch lat z nowego sposobu wykonywania operacji będzie korzystać 6 milionów mieszkańców tego kraju. Za pomocą takiego telefonu można nie tylko dokonać przelewu, ale zapłacić w restauracji czy sklepie. Kluczem do sukcesu było bezpieczeństwo nowej technologii. W omawianym przypadku zyskują jak się okazuje wszyscy. Nawet producent telefonów, który poza tradycyjnymi kanałami sprzedaży, dystrybuuje je... w placówkach bankowych. Zarabiają operatorzy, którzy pobierają miesięczną opłatę, a także same banki - na opłatach pobieranych tak jak w przypadku kart płatniczych, ale również dzięki możliwości przesunięcia pracowników dotychczas zajmujących się obsługą kasową do bezpośredniej obsługi klienta. Sukces był również możliwy dzięki temu, że rozwiązanie to wdrożyły wszystkie największe banki detaliczne.Wydaje się zatem, że przyszłość bankowości mobilnej leży nie tyle w powielaniu usług dostępnych przez Internet, ale zaproponowaniu czegoś więcej. W Polsce od kilku miesięcy co jakiś czas głośno robi się o podobnych planach. Miejmy nadzieję, że na samych zapowiedziach tym razem się nie skończy.

Michał Macierzyński