Od kilkunastu tygodni obserwujemy silne wzrosty cen miedzi w otoczeniu stabilnych lub wręcz zniżkujących cen złota. Optymista powie, że to bardzo dobry sygnał dla gospodarki. Ale wcale nie musi to być dobra wiadomość dla inwestorów.

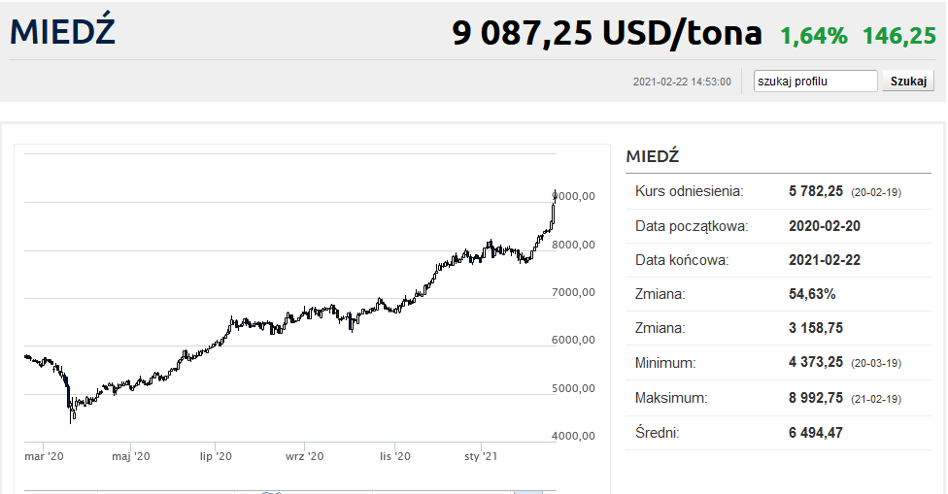

22 lutego ceny miedzi na Londyńskiej Giełdzie Metali (LME) po raz pierwszy od września 2011 roku osiągnęły poziom 9 000 dolarów za tonę. Od dołka z poprzedniego marca notowania czerwonego metalu uległy podwojeniu, tylko przez ostatnie trzy miesiące rosnąc o niemal jedną czwartą.

Na rynkach mówi się, że miedź ma „doktorat z ekonomii”, ponieważ służy za wskaźnik wyprzedzający koniunkturę w realnej gospodarce. A to dlatego, że czerwony metal jest jednym z podstawowych surowców naszej cywilizacji. Nie ma bez niego współczesnej energetyki, budownictwa, motoryzacji, sprzętu rtv i agd oraz maszyn i urządzeń wykorzystywanych w przemyśle i transporcie. Co więcej, szczególnie dużo miedzi zużywa się w procesach inwestycyjnych: czy to budując nowe budowle, instalując nowe linie produkcyjne czy wytwarzając środki transportu. Krótko mówiąc: rosnące ceny miedzi sygnalizują wzmożony popyt na metal niezbędny w procesie inwestycyjnym.

Zobacz także

Równocześnie warto odnotować, co się dzieje z cenami innego ważnego metalu – złota. Od trzech miesięcy na rynku złota dzieje się niewiele. Notowania kruszcu poruszają się w trendzie bocznym, w przedziale 1760-1960 USD za uncję trojańską. Niedawno dolarowe ceny złota przetestowały listopadowe minimum, reagując na wzrost rynkowych stóp procentowych w Stanach Zjednoczonych.

Złoto jest postrzegane jako bezpieczna lokata kapitału, zwłaszcza na ciężki i nieprzewidywalne czasy. Złoto nadal jest traktowane jako najbezpieczniejsza forma pieniądza. Zatem malejące ceny królewskiego metalu sygnalizują nam, że inwestorzy na świecie mniej boją się o przyszłość i oczekują wyższego wzrostu gospodarczego w najbliższych kwartałach. Nałożenie na siebie tendencji na rynku miedzi i złota tworzy wskaźnik, który można uznać za lepszy lub gorszy miernik cyklu koniunkturalnego i rynkowych oczekiwań gospodarczych.

Relacja cen miedzi do złota właśnie osiągnęła najwyższy poziom od kwietnia 2019 roku, sygnalizując coraz bardziej optymistyczne oczekiwania rynku względem koniunktury gospodarczej. Zresztą, wyraźne sygnały ożywienia od dobrych kilku miesięcy docierają do nas ze światowego przemysłu, który odradza się po dwóch latach recesji.

Ciemna strona miedzio-złota

Rosnąca relacja cen miedzi i złota niesie ze sobą jeszcze jedną – i to już niekoniecznie tak dobrą – wiadomość. Otóż wraz z rachubami na poprawę koniunktury gospodarczej zwykle idą rosnące oczekiwania inflacyjne. O tym, jak nasilają się oczekiwania inflacyjne na amerykańskim rynku długu, pisałem Państwu w tym artykule. Obecne notowania obligacji rządu USA implikują oczekiwaną inflację średnio na poziomie 2,3% w ciągu następnych 5 lat. To poziom powyżej oficjalnego celu inflacyjnego Rezerwy Federalnej (aczkolwiek Fed wprost dał do zrozumienia, że przez „jakiś czas” gotowy jest tolerować „umiarkowanie” wyższą inflację cenową). Przed nasilającą się presją inflacyjną ostrzegają też ekonomiści, jako argument przywołując choćby drożejące surowce i rosnące ceny wyrobów przemysłowych.

Drugim prognostykiem rosnących oczekiwań inflacyjnych jest kształtowanie się cen długoterminowych obligacji skarbowych. Od sierpnia spadają notowania 10-letnich obligacji rządu USA, co przekłada się na wzrost rentowności tych papierów. Przez ostatnie 7 miesięcy rentowność 10-letnich Treasuries podniosła się przeszło dwukrotnie, 22 lutego osiągając najwyższy poziom (1,37%) od niemal roku. W ten sposób długoterminowe stopy procentowe w USA powróciły do stanu sprzed rozpoczęcia lockdownów poza Chinami.

Sam wzrost długoterminowych rynkowych stóp procentowych wcale nie musi być złą wiadomością. Tzw. "wystromienie" krzywej terminowej postrzegane wręcz bywa jako zapowiedź poprawy koniunktury gospodarczej, a w obecnych warunkach dodatkowo sugerowałoby powrót perspektyw na przywrócenie normalności w polityce pieniężnej (tj. zerwanie z reżymem zerowych stóp procentowych). Rzecz w tym, że wzrost kosztów finansowania może zabić formujące się ożywienie gospodarcze. A to dlatego, że w znacznej mierze bazuje ono na „kredytowych dopalaczach” aplikowanych gospodarce przez rządy i banki centralne krajów rozwiniętych.

Inflacja zabije giełdowego byka?

Jeśli na wykres relacji cen miedzi i złota nałożymy wykres rentowności amerykańskich 10-latek, to obecne notowania obu metali sygnalizowałyby wzrost dochodowości długu USA w rejon 2%. A to poziom, którego może nie wytrzymać wiele zadłużonych po uszy spółek-zombie. Zresztą sam Departament Skarbu może zacząć mieć kłopoty z finansowaniem rekordowych deficytów fiskalnych Wuja Sama. Przy pewnym poziomie rentowności Treasuries nie obejdzie się bez pomocy Rezerwy Federalnych i jego „drukarek”.

Jednakże zanim do tego dojdzie przez rynek finansowy może przejść nowa fala niepokoju i perturbacji. Ryzyko korekty zagraża przede wszystkim amerykańskiemu rynkowi akcji, który w ostatnich tygodniach zdradza objawy podobne do tych z czasów manii internetowej sprzed 20 lat. Zresztą nie trzeba szukać aż tak daleko. Wystarczy cofnąć się w czasie do lutego 2018, gdy wzrost rynkowych stóp procentowych w USA wywołał gwałtowną, lecz krótkotrwałą, korektę na Wall Street.