Wygląda na to, że koronawirus tylko na chwilę (i nie wszędzie) stłumił presję inflacyjną. Rynek finansowy spodziewa się znacznie wyższej inflacji w przyszłości i powoli zaczyna to uwzględniać w wycenach obligacji. To rodzi ryzyko dla bardzo wyśrubowanych wycen amerykańskich akcji.

Gdy w marcu 2020 roku banki centralne zaczęły zalewać świat świeżo wykreowanym pieniądzem (QE), oficjalnym wytłumaczeniem tych nadzwyczajnych działań było dążenie do realizacji 2-procentowego celu inflacyjnego. Taki mandat mają zarówno (ustawowo) Europejski Bank Centralny oraz amerykańska Rezerwa Federalna (sama sobie przyjęła taki cel).

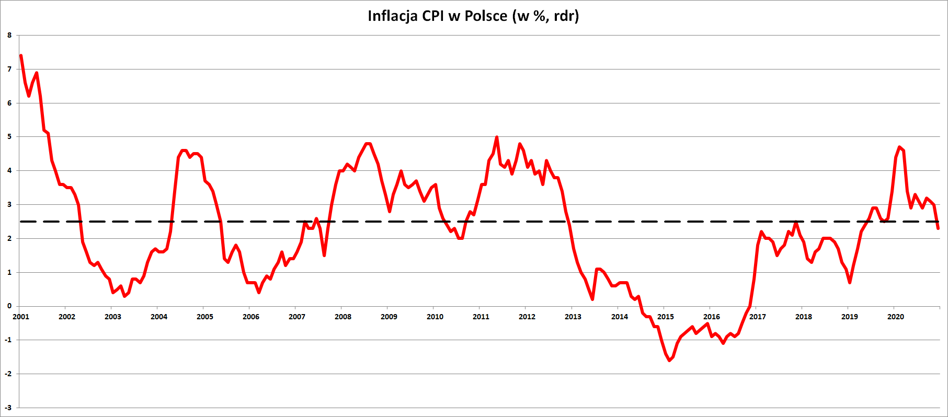

Tak wygląda obecny reżym monetarny – banki centralne ustalają, że emitowany przez nie pieniądz rocznie ma tracić mniej więcej 2% swej wartości. Taki standard obowiązuje w krajach rozwiniętych i z mniejszym bądź większym powodzeniem usiłuje się go realizować od jakichś 30 lat. W Polsce oficjalny cel inflacyjny został ustalony przez Radę Polityki Pieniężnej na 2,5% z dopuszczalnym odchyleniem o jeden punkt procentowy w górę i w dół.

W USA i strefie euro banki centralne po 2008 roku mają trudności z podciągnięciem oficjalnie raportowanej inflacji cenowej do 2-procentowego celu (aczkolwiek wśród ekonomistów od lat trwa dyskusja, czy wskaźniki CPI poprawnie mierzą skalę inflacji). Natomiast w Polsce od prawie dwóch lat inflacja CPI utrzymuje się powyżej celu, a na początku 2020 roku nawet wyraźnie go przekroczyła, zbliżając się do 5%. Nasz kraj dzierży też niechlubne miano inflacyjnego lidera Unii Europejskiej. Według wszelkich prognoz także rok 2021w Polsce będzie stał pod znakiem silnej, wyraźnie przekraczającej 2% inflacji CPI.

Przeczytaj także

Hydra inflacji podnosi głowę

W strefie euro i USA tzw. inflacja konsumencka (czyli wzrost cen koszyka towarów i usług konsumpcyjnych) jak na razie utrzymuje się wyraźnie poniżej ów mitycznych 2%. W Stanach Zjednoczonych styczniowy odczyt CPI wręcz zaskoczył ekonomistów stabilizacją na poziomie 1,4%. Oczekiwany, lecz mimo wszystko zaskakująco silny, skok inflacji odnotowano w Niemczech, gdzie w styczniu przestała obowiązywać „pandemiczna” redukcja stawek VAT. W rezultacie inflacja CPI u naszych zachodnich sąsiadów podskoczyła do 1%. Dla całej strefy euro wskaźnik HICP podniósł się z -0,3% w grudniu do 0,9% w styczniu. Według najnowszych prognoz Komisji Europejskiej inflacja HICP w strefie euro do końca 2022 nie przekroczy nawet 1,5%. Inflacji konsumenckiej (w ujęciu bazowym) poniżej celu w całym horyzoncie prognozy spodziewa się także amerykańska Rezerwa Federalna.

Prognozy mają jednak to do siebie, że niewiele kosztują. Nietrafiona projekcja nie niesie za sobą skutków finansowych i co najwyżej po jakimś czasie jest korygowana. Dlatego zamiast ślepo wierzyć prognostom zatrudnionym przez rządowe agendy czy banki centralne, lepiej jest przyjrzeć się oczekiwaniom artykułowanym na rynkach finansowych. Rzecz jasna uczestnicy rynku też czasem się mylą. Tyle że w ich przypadku nietrafiona pozycja niesie ze sobą wymierne straty finansowe.

Zobacz także

Rynek stawia na reflację

Inwestorzy wyceniają przyszłość. Natomiast publikowane co miesiąc statystyki inflacyjne dotyczą przeszłości. Dla naszych pieniędzy niewielkie znaczenie ma fakt, o ile wzrosły ceny przez poprzednie 12 miesięcy. Znacznie ważniejsze jest to, o ile zmienią się (czytaj: jak mocno wzrosną) koszty życia w następnych miesiącach i kwartałach. To między innymi od naszych oczekiwań inflacyjnych zależy, jaką część dochodu wydamy, a jaką oszczędzimy. Jak również to, czy pieniądze przechowamy na nisko oprocentowanym rachunku bankowym, czy na rynku nieruchomości lub w akcjach.

Spójrzmy zatem na największy i najpłynniejszy rynek długu na świecie, jakim jest rynek obligacji skarbowych Stanów Zjednoczonych. Istnieją na nim zasadniczo dwa rodzaje obligacji. Pierwszym są papiery o stałym kuponie. Mamy zatem np. obligację 5-letnią (czyli taką, którą Departament Skarbu wykupi za 5 lat) w lutym oferowaną z kuponem rzędu 0,375%. Na rynku papiery te notowane są przy rentowności (YTM) rzędu 0,45% (uwaga: rentowność to nie to samo co kupon).

Drugim rodzajem są obligacje skarbowe indeksowane inflacją (ang. Treasury Inflation Protection Securities – TIPS). Kupon oferowany przez te papiery jest zależny od inflacji CPI. Zatem obligacje te przynoszą swojemu posiadaczowi tym wyższe odsetki, im szybciej rósł będzie wskaźnik CPI publikowany przez rządowe Biuro Statystyki Pracy.

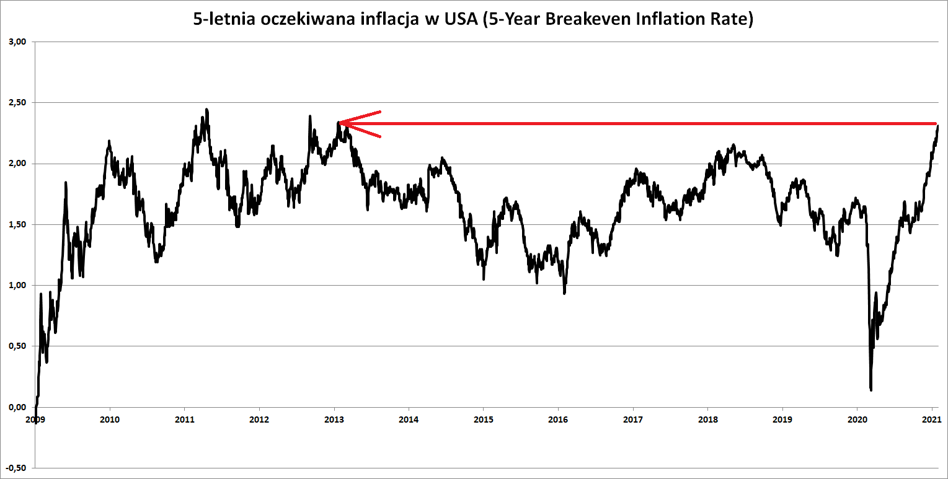

Od początku 2020 roku 5-letnie TIPS-y notowane są przy ujemnej rentowności. Co więcej, od roku ich dochodowość staje się coraz głębiej ujemna i na początku lutego 2021 r, wynosiła -1,83%. Oznacza to, że kupujący te papiery z zamiarem przetrzymania ich do dnia wykupu godzą się zapłacić Departamentowi Skarbu za ten przywilej! Dlaczego decydują się na z pozoru tak kiepski interes, skoro na „zwykłej” 5-latce mogą zarobić prawie pół procent rocznie (wiem, że to brzmi sarkastycznie)?

Odpowiedź jest prosta. Robią tak, ponieważ oczekują znacznego wzrostu inflacji CPI w najbliższych kilku latach. Różnica między rentownością stałokuponowej obligacji a obligacji indeksowanej wskaźnikiem CPI wyznacza poziom inflacji, przy której posiadacz TIPS-a wyjdzie na swoje. Czyli jeśli faktyczna średnia inflacja CPI w danym okresie przekroczy ten poziom, to inwestor posiadający obligację indeksowaną zarobi dodatkowe odsetki. A jeśli inflacja okaże się niższa, to wyjdzie gorzej, niż gdyby kupił „zwykłą” obligację 5-letnią. Stąd też różnicę między rentownością tych dwóch rodzajów obligacji można potraktować jako średnią stopę inflacji oczekiwaną przez inwestorów w danym horyzoncie czasowym.

10 lutego parametr ten dla okresu 5-letniego wyniósł 2,31% i był najwyższy od 8 lat. To także jedna z najwyższych wartości po czerwcu 2008 roku, gdy rozpoczęła się najostrzejsza faza Wielkiego Kryzysu Finansowego. Oznacza to tyle, że inwestorzy z rynku długu na najbliższe lata obstawiają scenariusz silnie reflacyjny. Czyli taki stan gospodarki, który charakteryzuje się przyspieszającą inflacją cenową. I to wyraźnie przyspieszającą. Bo jeżeli teraz inflacja CPI w USA wynosi 1,4%, to aby w okresie 5-letnim uzyskać średnią o blisko punkt procentową wyższą, to w niektórych miesiącach będzie ona musiała bardzo wyraźnie przekroczyć dwa a może nawet trzy procent.

Taki scenariusz jest sprzeczny z prognozami i deklaracjami bankierów centralnych, zapowiadającymi utrzymanie polityki zerowych stóp procentowych oraz programów skupu obligacji (zwanych potocznie „drukowaniem pieniędzy”) przynajmniej do końca 2022 roku. A może nawet jeszcze dłużej, bo o jakiejkolwiek próbie normalizacji polityki pieniężnej oficjalnie nikt nie chce nawet mówić.

Giełdowe konsekwencje wyższej inflacji

Z punktu widzenia konsumenta nadejście wyższej inflacji będzie oznaczało spadek jego siły nabywczej. Czyli że za te same pieniądze będzie mógł kupić mniej dóbr i usług. To właśnie poprzez rosnące ceny objawia się spadek wartości pieniądza. Jeszcze większe straty poniosą oszczędzający na stały (obecnie raczej zerowy) procent, którzy w ujęciu realnym (czyli po uwzględnieniu inflacji) stracą część ulokowanego tak kapitału. Inflacja jest zasadniczo nieuczciwym transferem majątku od oszczędzających do dłużników.

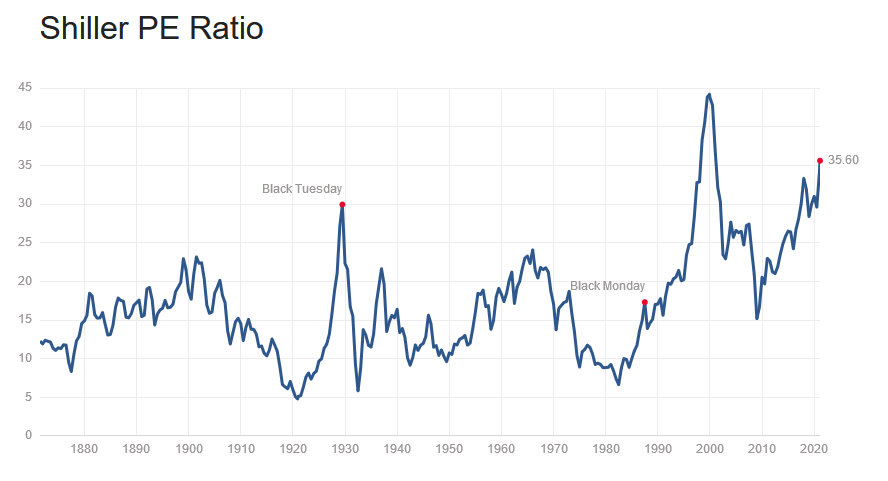

Ale wyższa inflacja w Ameryce może mieć jeszcze jeden poważny skutek. Jeśliby faktycznie wskaźnik CPI trwale zagościł w pobliżu 3% (lub nawet powyżej), to pojawiłaby się presja, aby Fed podniósł jednak stopy procentowe. A taki ruch (ceteris paribus) obniżyłby wyceny aktywów finansowych i nieruchomości. Przecena objęłaby zarówno obligacje jak i akcje. Ryzyko ostrej korekty dotyczy zwłaszcza tych ostatnich. Przy wycenach mnożnikowych (c/z, czy c/s) bujających w obłokach z lat 1929 czy 1999 w zasadzie jedynym uzasadnieniem dla tak wysokich cen akcji jest brak alternatywy w postaci sensownie oprocentowanych obligacji skarbowych. Jeśli (gdy?) ta alternatywa się pojawi, ciężko będzie znaleźć inwestorów płacących za spółki 30- czy 40-krotność ich rocznych zysków.

Mówimy tu jednak o scenariuszu rozpisanym raczej na lata niż na tygodnie. Póki co nowojorskie indeksy giełdowe bijąc rekordy wszech czasów, nie za bardzo oglądając się na tzw. fundamenty. Taka faza hossy może się potrwać jeszcze długo. Ale z każdym miesiącem utrzymywania się obecnych trendów (czyli wzrostu cen akcji i nasilania się oczekiwań inflacyjnych) rośnie ryzyko poważnej korekty na Wall Street.