Choć w ostatnich tygodniach z Wall Street uszło trochę powietrza, to balon na amerykańskim rynku akcji pozostaje mocno napompowany. Inwestorzy są optymistyczni i kupują akcje w nadziei na coraz bardziej wątpliwe przyszłe zyski.

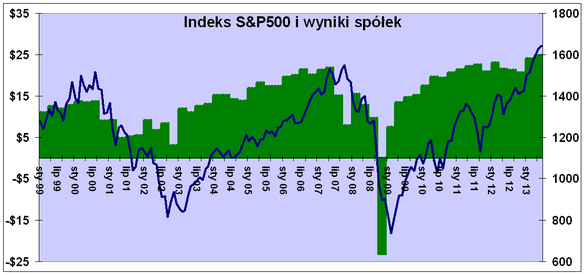

Indeks S&P500 tylko od początku roku urósł o 16,3%, a w maju ustanowił nowy rekord wszech czasów i znajduje się o 28,5% wyżej niż rok temu. Tymczasem przez pierwsze trzy miesiące 2013 roku korporacje skupione w S&P500 zarobiły tylko o 4,9% więcej niż rok wcześniej. Był to i tak wynik lepszy od oczekiwań analityków, którzy spodziewali się wzrostu zysków tylko o 2-3%. Giełdowi optymiści piali przy tym z zachwytu, że niemal 2/3 spółek zaprezentowało wyniki lepsze od tak niskiego rynkowego konsensusu.

Indeks S&P500 (w pkt., prawa oś) na tle przypadającego nań zysku spółek (EPS w USD, lewa oś)

Źródło: Bankier.pl na podstawie danych Standard & Poors

Od półtora roku jedno się na Wall Street nie zmienia: ceny akcji rosną, a przypadające nań zyski spółek pozostają w realnej stagnacji. Inwestorzy wciąż nabierają się na stary numer: kupują "tanie" akcje, wabieni mirażem dynamicznej poprawy wyników przedsiębiorstw w przyszłym roku, oferującej niski oczekiwany C/Z. A potem analitycy konsekwentnie obniżają prognozy zysków. Tak długo, aż zrównają się z rzeczywistością.

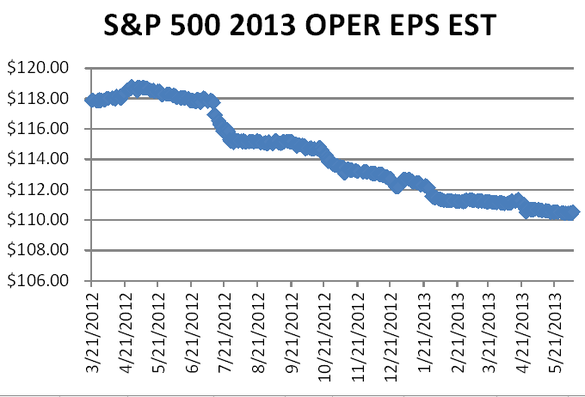

Ewolucja prognoz analityków dla tegorocznych zysków operacyjnych przypadających na indeks S&P500

Źródło: Standard & Poors

Proceder ten dobrze ilustruje powyższy wykres. Jeszcze rok temu analitycy z Wall Street oczekiwali, że zysk operacyjny przypadający na indeks S&P500 w 2013 roku sięgnie niemal 120 dolarów. Teraz liczą już tylko na 110 USD, co implikowałoby oczekiwaną relację C/Z rzędu 14,9. Nie jest to wycena szczególnie atrakcyjna, ale jeszcze niespecjalnie wygórowana.

Rosnące wyceny przy glinianych fundamentach

Tyle że nawet obniżone prognozy analityków mogą się okazać zbyt optymistyczne. Tak samo, jak to miało miejsce przez ostatnie dwa lata. Zwłaszcza że nie brakuje sygnałów ostrzegawczych przed zakończeniem cyklu wzrostu zysków amerykańskich korporacji. Pierwszym z nich jest fakt, że w 2011 roku marże firm w USA osiągnęły rekordowo wysoki poziom i od tego momentu maleją. W zeszłym roku relacja zysków przedsiębiorstw do PKB Stanów Zjednoczonych osiągnęła rekordowo wysoki poziom, zbliżając się do 11%. Przez całą drugą połowę XX wieku relacja ta rzadko kiedy przekraczała 7%, a odczyty wyższe niż 10% były epizodyczne.

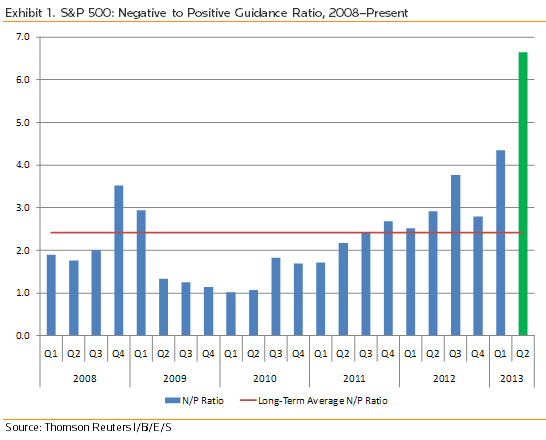

Niepokoją też rozczarowujące prognozy zarządów na drugi kwartał. Ze 116 spółek, które przedstawiły takowe projekcje, aż 93 spodziewały się spadku zysku, a tylko 14 prognozowało jego wzrost. Stosunek prognoz negatywnych do pozytywnych był najwyższy od 2001 roku. Co więcej, rosnący trend tej relacji daje się zaobserwować od połowy 2010 roku.

Stosunek negatywnych do pozytywnych prognoz finansowych spółek z indeksu S&P500

Źródło: Reuters.

Czas pokaże, czy pesymizm menedżerów jest przejawem ostrożności w mocno niepewnych czasach, czy może sygnałem słabości koniunktury gospodarczej w USA. Ta ostatnia zresztą nie zachwyca: w całym 2013 roku amerykański PKB raczej nie urośnie o więcej niż 2%, miejsc pracy przybywa zbyt wolno, aby zredukować faktyczne bezrobocie, a dochody Amerykanów zmalały po wygaszeniu antykryzysowych ulg podatkowych.

Wątpliwości i brak alternatywy

Mimo tych wszystkich wątpliwości amerykański rynek akcji znajduje się w silnym trendzie wzrostowym. Przez przeszło cztery lata hossy Dow Jones i S&P500 więcej niż podwoiły swą wartość i ustanowiły nowe historyczne maksima, nieznacznie przebijając szczyty z lat 2000 i 2007.

Obecnie indeks S&P500 jest wyceniany na 18,8-krotność zysków za ostatnie cztery kwartały. Ale już C/Z skorygowany metodą Shillera sięgnął 24 i świadczy o silnym przewartościowaniu amerykańskiego rynku akcji.W takich warunkach hossa na Wall Street może być kontynuowana tylko pod warunkiem dalszego wzrostu mnożnika zysków.

Tyle że amerykański inwestor ma kiepską alternatywę. Przy zerowych stopach procentowych trzymanie gotówki na lokacie bankowej mija się z celem. Obligacje skarbowe o zapadalności krótszej niż 5 lat nie płacą nawet 1% rocznie, co w warunkach inflacji w USA, szacowanej przez niezależne od rządu ośrodki na przynajmniej 4%, oznacza realną utratę kapitału. Przy sztucznie zaniżonej przez Rezerwę Federalną dochodowości obligacji zakup akcji płacących obecnie niemal 2% dywidendy jawi się jako wybór mniejszego zła.

Polityka drukowania pustego pieniądza (QE) i zerowych stóp procentowych jest więc głównym i praktycznie jedynym czynnikiem napędzającym hossę na amerykańskim rynku akcji. A to rodzi ryzyko, że wzrosty na Wall Street skończą się wraz ze wstrzymaniem lub choćby ograniczeniem QE3. To ostatnie zaś nastąpi, gdy inflacja z rynku aktywów finansowych przeniesie się także do sfery realnej. Dlatego rok 2013 może być ostatnim rokiem hossy za Atlantykiem. Zamiast myśleć o nowych rekordach, inwestorzy już mogą się zastanawiać nad wyborem momentu ewakuacji z mocno rozgrzanych nowojorskich parkietów.

Krzysztof Kolany

Główny analityk Bankier.pl