Wskaźniki C/Z w ciągu tych trzech lat wynosiły (przy wycenie 70 gr.) kolejno 65, 54 (!) oraz 10,89. Zatem różnica w atrakcyjności Tauronu dziś i rok temu jest zasadnicza. Pytania, które dziś trzeba postawić sobie brzmią: które oblicze Tauronu jest prawdziwe i skąd wziął się rekordowy zysk w roku 2009?

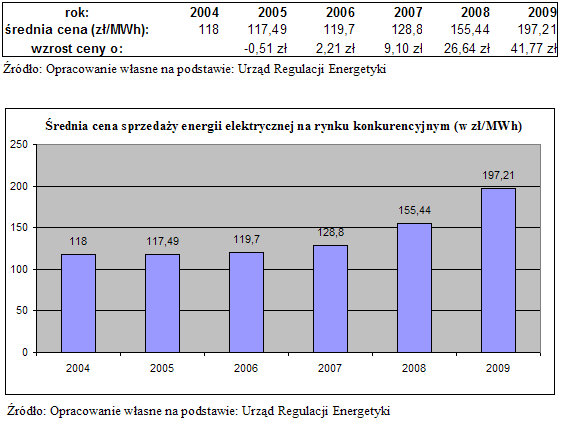

Przyczyna pierwsza: Wzrost cen energii elektrycznej w Polsce

Znaczny wzrost zysku Grupy związany jest z wyższymi cenami sprzedaży energii elektrycznej. Przytoczone powyżej dane statystyczne potwierdzają wpływ cen prądu na wyniki Grupy, choć należy zadać sobie pytanie – czy jest to rzeczywiście jedynym znaczącym powodem prawie 5-krotnego wzrostu zysku netto?

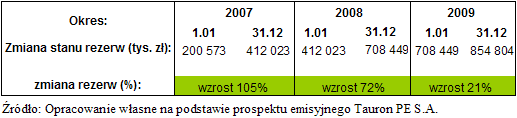

Przyczyna druga: Tworzenie i rozwiązywanie rezerw (szczególnie z tytułu obowiązku przedstawienia świadectw pochodzenia energii)

Począwszy od 2007 roku możemy zaobserwować ciekawą tendencję. W 2007 oraz 2008 roku mamy do czynienia ze znaczącym zwiększaniem stanu rezerw. Jest to kolejno wzrost o 105 oraz 72 procent. W 2009 roku poziom wzrostu jest już zdecydowanie mniejszy niż w poprzednich latach. Taki mechanizm sprawia, iż rok 2009 wygląda zdecydowanie lepiej na tle poprzednich lat, w których wynik finansowy był obciążany znaczniejszym wzrostem rezerw.

Zgodnie z prospektem emisyjnym w związku ze sprzedażą energii elektrycznej do odbiorców finalnych Grupa Tauron ma obowiązek umorzenia określonej ilości certyfikatów pochodzenia energii elektrycznej ze źródeł odnawialnych, gazowych i z kogeneracji. Na dzień 31 marca 2010 rezerwa z tego tytułu wynosiła 287 mln zł, natomiast rezerwy ogółem 402 mln zł. Taka sytuacja znacząco wpłynęła na poprawę wyników w pierwszym kwartale bieżącego roku.

Przyczyna trzecia: Obniżanie kosztów operacyjnych

Specyfiką biznesu energetycznego jest wysoki udział kosztów w bilansie finansowym. Spółki z tego sektora notują corocznie wielomiliardowe przychody, ale też ponoszą wielomiliardowe koszty. W takich samych liczbach liczone są też nakłady na inwestycje i modernizacje. Ponieważ przy podzielonym rynku nie da się skutecznie walczyć o nowe źródła przychodów z działalności podstawowej, najlepszą strategią wydaje się próba optymalizacji kosztów.

Taką właśnie drogą idzie Tauron. Spółka zamierza kontynuować działania mające na celu dalszą poprawę efektywności funkcjonowania. Według zarządzających ma się to przejawiać poprzez optymalizację kosztów operacyjnych wynikających z:

· poprawy wykorzystania aktywów Grupy,

· doskonalenie procesów biznesowych,

· optymalizację kierunków i nakładów inwestycyjnych,

· optymalizację kosztów finansowania działalności,

· optymalizację zakupów i logistyki oraz kosztów pracy

Pierwszy kwartał 2010 roku pokazał również, iż tendencja ograniczania kosztów operacyjnych jest kontynuowana, choć ciężko zadecydować jednoznacznie, jaki był rzeczywisty wpływ lepszego zarządzania Grupą na ostateczny wzrost zysku netto.

Jaka przyszłość czeka Tauron?

W ostatecznym rozliczeniu najważniejsze pozostaje to, czy rzeczywiście na skokowy wzrost zysku netto, największy wpływ miało rozwiązanie rezerw w odpowiednim czasie. Dzięki takiemu zabiegowi spółka mogłaby jednorazowo poprawić bilans i zwiększyć atrakcyjność tuż przed giełdowym debiutem. Jeśli tak rzeczywiście było, to sytuacja finansowa Grupy Tauron wraz ze wskaźnikami analizy fundamentalnej może powrócić do poziomów z lat 2007 i 2008.

Pamiętać trzeba również o tym, że niezależnie od tego jaki zysk wypracuje spółka w przyszłych latach, w większości będzie musiał on zostać przeznaczony na modernizację przestarzałych elektrowni. Inwestycje tego typu nie należą do szybkich i przyjemnych. Równocześnie nie podjęcie ich w najbliższym okresie, odbije się na wynikach spółki w przyszłości ze zdwojoną siłą.

Krzysztof Gołdy

Bankier.pl

Źródło: