Po raz pierwszy od czerwca 2019 r. komitety kredytowe banków raportują wzrost popytu przedsiębiorstw na kredyt inwestycyjny. To jeden z kilku ciekawych sygnałów, które wynikają z paru ostatnich badań na temat ich planów rozwojowych. Inny sygnał jest taki, że firmy planują nie tylko inwestycje, ale również fuzje. To dość logiczne. Silniejsze, z dużą płynnością będą przejmowały te z fundamentalnie dobrymi perspektywami, ale osłabione kryzysem.

Badania, o których mówię, to kwartalna ankieta wśród komitetów kredytowych banków oraz kwartalna ankieta wśród średnich i dużych przedsiębiorstw. Oba badania przeprowadza NBP i są one ciekawym źródłem informacji o stanie firm.

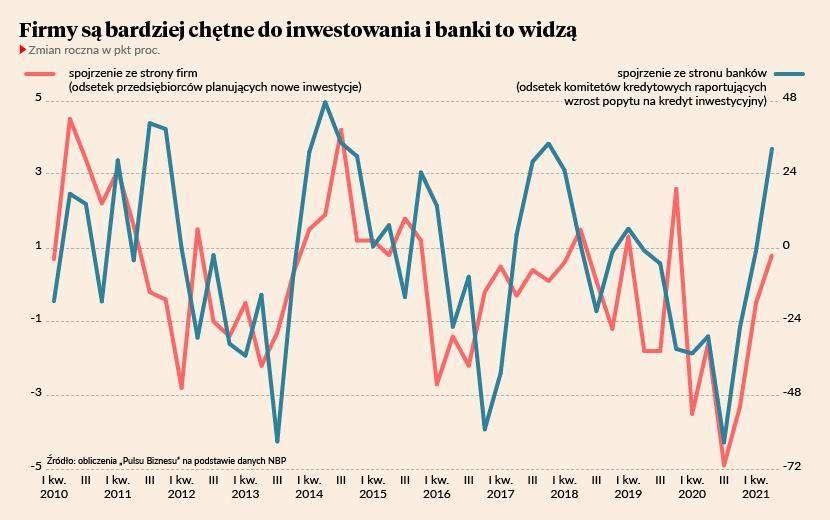

Z badania komitetów kredytowych wynika, że odsetek banków wskazujących na wzrost popytu na kredyt inwestycyjny wynosi 6 proc. netto (po zaokrągleniu), co jest pierwszym dodatnim wskazaniem od końca II kw. 2019 r. Na wykresie pokazałem roczną zmianę tego wskaźnika, która pięknie idzie w parze z innym istotnym predyktorem inwestycji firm — odsetkiem firm planującym nowe inwestycje. Ten odsetek, mierzony w innym badaniu, wyniósł w I kw. 23 proc. i był o 0,9 p.p. wyższy rok do roku (w obu przypadkach roczny wzrost nie wynika z efektów niskiej bazy, ponieważ badanie w zdecydowanej większości było przed rokiem).

Co ważne, oba wskaźniki w przeszłości całkiem skutecznie informowały o nadchodzących zmianach w inwestycjach w gospodarce. Tym razem powinno być podobnie — wkrótce zobaczymy dość wyraźne ożywienie inwestycyjne.

Wygląda na to, że firmy przeprowadzają też na dużą skalę operacje przejęć. Odsetek banków raportujących wzrost popytu na finansowanie transakcji wyniósł niemal 15 proc. netto i był najwyższy od sześciu lat.

Przypomnę, że zasoby gotówkowe firm rosły w minionym roku w bezprecedensowo szybkim tempie. Nie oznacza to oczywiście, że wszystkie mają dużą płynność, ale że duży jest odsetek tych, które mają bardzo wysokie zasoby płynnych aktywów. Świat biznesu podzielił się na podmioty, które wychodzą z kryzysu osłabione, oraz takie, które są bardziej stabilne finansowo — dzięki pomocy państwa i zmianom w bilansach, służącym zmniejszeniu ekspozycji na ryzyko płynności. Silniejsze zaczynają szukać okazji, jak wykorzystać zwiększoną płynność w okresie, gdy ryzyko będzie się zmniejszało. Stąd wzrost fuzji i przejęć, który jest zresztą zjawiskiem występującym na całym świecie.

Paradoks polega na tym, że w czasie, gdy banki raportują wzrost popytu na finansowanie inwestycyjne i transakcyjne, firmy generalnie… redukują popyt na kredyt. Z ankiet wśród komitetów kredytowych wynika, że większość banków wskazuje na malejące zapotrzebowanie na finansowanie ogółem. Z ankiet wśród firm wypływa taki sam wniosek — coraz mniej podmiotów chce się zadłużać.

Jak to wyjaśnić? Wygląda na to, że firmy zgłaszają się do banków z projektami inwestycyjnymi, ale większą część tych projektów realizują finansowaniem własnym. Mniejsze może być też zapotrzebowanie na kredyty obrotowe i inne rodzaje finansowania. Wszystko to wynika z nadpłynności sektora przedsiębiorstw.

Ważne pytanie brzmi teraz, czy ożywienie inwestycyjne będzie stopniowe, czy gwałtowne? W USA, gdzie cykl ożywienia zaczął się wcześniej, realizowany jest drugi scenariusz. W I kw. inwestycje prywatne niemieszkaniowe znalazły się już powyżej poziomu sprzed recesji. W ciągu roku wzrosły o ponad 3 proc. W Europie sprawy posuwają się nieco wolniej ze względu na opóźnienie programu szczepień w stosunku do USA, ale kształt ożywienia powinien być podobny. Przynajmniej w krajach, gdzie kondycja sektora przedsiębiorstw jest stabilna, jak w Polsce.