Blisko 2/3 Polaków deklaruje, że jest wstanie odłożyć do 500 zł miesięcznie. Jednak aż 20 mln żyje z miesiąca na miesiąc i nie posiada żadnych oszczędności. Sytuacja jest bardzo niebezpieczna. W momencie utraty pracy większość nie ma za co żyć.

Źródło: iStockphoto/Thinkstock

Polacy nie oszczędzają - tak wynika z raportu Fundacji Kronenberga, działającej przy Citi Handlowy. Blisko 2/3 badanych uważa, że warto odkładać pieniądze, ale regularnie robi to tylko co dziesiąty pytany. 62% oszczędzających może odłożyć tylko do 500 zł miesięcznie. Jedynie 1% oszczędza więcej niż 2,5 tys. zł miesięcznie. Z kolei z badania "Diagnoza Społeczna 2013" wynika, że oszczędności posiada tylko 40% gospodarstw domowych. Z tego 30% posiada odłożoną równowartość trzymiesięcznych dochodów.

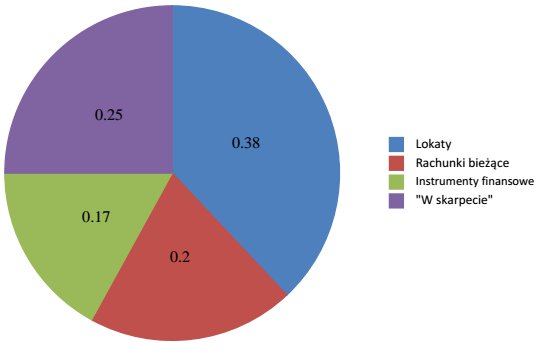

W III kw. 2013 roku oszczędności polskich gospodarstw domowych wyniosły 1,13 mld zł. To wzrost o 12% w stosunku do analogicznego okresu rok temu. Na lokatach Polacy trzymali ok. 440 mld zł. Na kontach oszczędnościowych i rachunkach bieżących trzymano 230 mld zł. Ok. 200 mld zł trzymamy w funduszach ubezpieczeniowych, akcjach, obligacjach i innych papierach wartościowych. Pozostała kwota to oszczędności "trzymane w skarpecie". Wychodzi na to, że przeciętny Polak posiada około 30 tys. zł oszczędności. Oczywiście, są osoby, które mają 200 tys. zł na koncie oraz Polacy, którzy nie posiadają żadnych pieniędzy - przy czym ci ostatni stanowią zdecydowaną większość.

Przyczyna braku oszczędności - niskie dochody

Polskie prawo nie zachęca do oszczędzania. Podatek od zysków kapitałowych wynosi 19%. Do tego dochodzą stosunkowo niskie dochody większości pracujących - przeciętne wynagrodzenie bez nagród rocznych wynosi nieco ponad 3,6 tys. zł brutto, czyli 2,5 tys. zł netto. Z tego mniejszy dochód miesięczny osiąga ok. 70% pracowników, a pensja około 1 miliona osób wynosi równowartość płacy minimalnej, czyli ok. 1,2 tys. zł netto. Równocześnie dochód rozporządzalny na jedną osobę w gospodarstwie domowym to tylko 1,3 tys. zł.

| » 10 zł za godzinę. Czy to ma sens? |

W tej sytuacji większość Polaków po prostu nie ma z czego oszczędzać. Kłopot pojawia się, gdy chcą np. kupić mieszkanie. Z danych GUS wynika, że średnia cena za metr kwadratowy mieszkania w budynku użytkowym wynosi około 4 tys. zł. Oczywiście cena zależy od standardu, wielkości lokalu i lokalizacji. W Warszawie za 1 m2 zapłacimy około 7 tys. zł; w Białymstoku - 4 tys. zł, a w Jeleniej Górze - 3 tys. zł. Niemniej, aby kupić mieszkanie o powierzchni 50 m2 trzeba wydać średnio 200 tys. zł. Po wejściu w życie rekomendacji S, aby starać się o kredyt hipoteczny trzeba posiadać minimum 5% wkładu własnego, czyli w tej sytuacji minimum 10 tys. zł. Odłożenie takiej kwoty dla wielu ludzi jest bardzo trudne i może zająć lata.

Młodych trzeba zachęcić do oszczędzania

Mogłoby być inaczej ale potrzebne do tego są zachęty podatkowe. Bez zmniejszenia ucisku podatkowego, większość Polaków nawet nie będzie mogła skorzystać z rządowego programu dopłat "Mieszkanie dla młodych". Dlatego konieczne jest wdrożenie innego zestawu zachęt, które umożliwią młodym pracującym skuteczne oszczędzanie na zakup mieszkania. Najprostszą metodą jest zmniejszenie klina podatkowego, który obecnie wynosi 41% wynagrodzenia.

| Pensja brutto | Pensja netto | ZUS pracownika | ZUS pracodawcy | Podatek | Ubez. zdrowotne | Całkowity Koszt |

| 2200 zł | 1598 zł | 388,52 zł | 413,82 zł | 129 zł | 170,85 zł | 2656,58 zł |

| 3600 zł | 2574 zł | 635,76 zł | 677,16 zł | 252 zł | 279,58 | 4346,64 zł |

Przykładowo - młody otrzymujący 2,2 tys. brutto wynagrodzenia, oddaje państwu w formie składek do ZUS, na ubezpieczenie zdrowotne oraz podatku (łącznie z częścią opłacaną przez pracodawcę) aż 12 tys. zł w roku.

Młody i tak zwykle nie ma pieniędzy i mieszkanie musi wynajmować. Większości pomagają rodzice. Gdyby w pierwszych 4 latach pracy państwo zwracało im połowę składek i podatków pobieranych od wynagrodzenia, to zakup mieszkania byłby dla nich dużo mniejszym obciążeniem. Nie musieliby podpisywać długoletniego cyrografu z bankiem. Ponadto akumulując kapitał, mieliby większą szansę na zainwestowanie go w przedsięwzięcia, które w dłuższym okresie przyniosą państwu dużo wyższe dochody z podatków niż te "drobne", które stale pobierane są od ich wynagrodzeń.

Lepiej na początku pozwolić się komuś wzbogacić niż stale utrzymywać go w stanie zagrożenia ubóstwem. Taka krótkowzroczność państwa spowodowana jest troską o bieżący stan finansów publicznych i zabezpieczenie praw nabytych przez poprzednie pokolenia, które nie musiały pracować 45 lat, by otrzymać świadczenia emerytalne. Równocześnie ta sama krótkowzroczność zachęca młodych do emigracji - w konsekwencji dalszego wyludnienia kraju i pogłębienia przyszłych problemów budżetowych.

Łukasz Piechowiak

Główny ekonomista Bankier.pl