Image licensed by Ingram Image

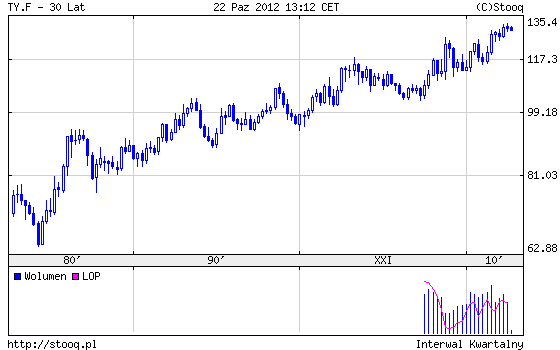

W lipcu rentowność 10-letnich obligacji rządu USA czyli główny wyznacznik długoterminowych stóp procentowych spadła poniżej 1,4% i był to najniższy poziom w historii. Malejące rentowności oznaczają wzrost cen obligacji. Trend ten widać na wykresie kontraktów terminowych na amerykańskie 10-latki. Latem notowania tego instrumentu biły rekordy wszech czasów.

Futures na 10-letnie obligacje USA, czyli 30 lat hossy na U.S. Treasuries

Źródło: stooq.pl

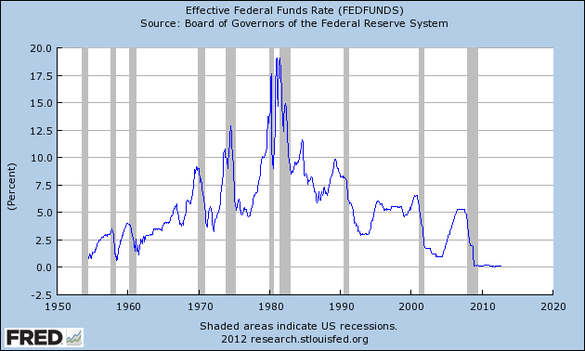

Od 30 lat mamy do czynienia z hossą na rynku amerykańskich obligacji skarbowych. Jest ona pochodną faktu, iż od początku lat 80-tych XX-wieku stopy procentowe w USA znajdują się w trendzie spadkowym. W grudniu 2008 roku stopa funduszy federalnych została ścięta praktycznie do zera. Przez ostatnie cztery lata Fed pod wodzą Bena Bernanke prowadził skrajnie ekspansywną politykę monetarną polegającą na drukowaniu dolarów i skupowaniu obligacji. W ten sposób amerykańskie bank centralny manipuluje długoterminowymi stopami procentowymi, windując ceny obligacji rekordowo wysokich poziomów.

Matka wszystkich baniek

Obecne rentowności amerykańskich obligacji nie są w stanie zrekompensować inwestorom ani obecnej, ani tym bardziej przyszłej inflacji czyli gwarantują niemal pewną realną stratę. Amerykańskie papiery skarbowe o terminie wykupu do 5 lat włącznie płacą mniej niż 1% rocznie. 10-latkie dają ledwie 1,8% dochodu, a 30-latki niespełna 3%. Tymczasem średnia inflacja CPI w USA w ciągu ostatnich stu lat wyniosła 3,4%. Czyżby rynek naprawdę wierzył, że Stanom Zjednoczonym grozi dekada inflacji znacznie niższej od średniej?

| »Ranking rekomendacji - wrzesień 2012 |

Oczywiście nie jest to wykluczone, ale w mojej ocenie skrajnie nieprawdopodobne. Niemal wszystkie czynniki fundamentalne przemawiają za spadkiem cen Treasuries. Lecz wieszczony od przynajmniej trzech lat krach na rynku amerykańskiego długu nie chce się zmaterializować. Choć analitycy od dawna zalecają sprzedaż obligacji, to gra przeciwko amerykańskiemu rządowi była w ostatnich latach niezbyt dochodowym zajęciem. Mówiąc wprost: shortując amerykańskie obligacji można było tylko stracić.

Ale każda hossa prędzej czy później się kończy i żaden walor nie może drożeć w nieskończoność. Zwłaszcza że w przypadku krótkoterminowych obligacji USA oznaczałoby to spadek rentowności poniżej zera. Taki scenariusz, choć z pozoru nieprawdopodobny, jest jednak możliwy, co niedawno pokazały obligacje niemieckie

Jak zagrać przeciwko rządowi USA?

Zajęcie krótkiej pozycji (krótka sprzedaż) na rynku amerykańskich obligacji skarbowych jest tożsame ze spekulacją na wzrost stóp procentowych w Stanach Zjednoczonych. W krótkim terminie to gra przeciwko Rezerwie Federalnej, która obiecała utrzymanie zerowych stóp procentowych przynajmniej do końca 2015 roku. Dlatego moim zdaniem lepiej założyć się o spadek cen (czyli wzrost rentowności) papierów o długim terminie zapadalności. Rosnąca inflacja i wyższe oczekiwania inflacyjna potrafią zdewastować ich wartość w znacznie większym stopniu niż w przypadku papierów krótkoterminowych. W końcu, ile będzie warty papier oferujący 3% odsetek przy 10% inflacji?

Ponadto skromny kapitał indywidualnego inwestora z Polski raczej wyklucza klasyczną krótką sprzedaż. Ryzykowne i niepraktyczne w długim terminie byłoby też utrzymywanie krótkiej pozycji w kontraktach terminowych. Odradzam także wykorzystanie opcji put, które pozwoliłyby nam zarobić na spadku cen Treasuries. Bo o ile sama przecena amerykańskiego długu jest moim zdaniem nieunikniona, to czas jej wystąpienia jest nieprzewidywalny.

ETF ułatwi Ci życie

I tu gotowe rozwiązania dostarczają ETF-y. Nowojorska giełda obfituje w fundusze pozwalające zarabić na spadku cen amerykańskich obligacji. Na wykresach widać, jak złą inwestycją były przez ostatnie lata, co obrazuje skalę podejmowanego ryzyka. Uważać trzeba zwłaszcza na fundusze lewarowane, które mogą szybko wyzerować wartość portfela, jeśli sytuacja nie rozwinie się po naszej myśli. Minusem ETF-ów grających na spadek cen Treasuries są też stosunkowo wysokie opłaty za zarządzanie, sięgające niemal 1% rocznie.

Jednym z funduszy pozwalających zarobić na spadku cen amerykańskich papierów skarbowych jest notowany na nowojorskiej giełdzie ProShares Short 20+ Year Treasury ETF(ticker: TBF). Instrument tenma odzwierciedlać dzienną zmianę cenBarclays U.S. 20+ Year Treasury Bond Index, na który składa się koszyk obligacji o zapadalności ponad 20 lat.

Historia notowań iPath US Treasury 10-year Bear ETN

Źródło: Yahoo Finance

Inną opcją jest iPath US Treasury 10-year Bear ETN (ticker: DTYS), którego notowania są przeciwieństwem Barclays Capital 10Y US Treasury Futures Targeted Exposure Index. Krótko mówiąc: fundusz ten ma zarabiać na spadku cen 10-letnich obligacji rządu USA. Oba ETF-y nie są lewarowane i w obu przypadkach istnieje pewne ryzyko, że ich notowania nieco rozjadą się z notowaniami samych obligacji.

Zysk i ryzyko są Twoje

Shortowanie amerykańskich obligacji nie jest zabawą dla początkujących inwestorów o słabych nerwach. Świadomość gry przeciwko największemu bankowi centralnemu świata i jedynemu supermocarstwu może działać paraliżująco. Tak samo jak inwestowanie w mocno syntetyczne fundusze, których notowania szorują po dnie. Choć zdrowy rozsądek oraz czynniki fundamentalne sugerują istnienie bańki spekulacyjnej na U.S. Treasuries, to w krótkim terminie nawet najbardziej przewartościowany walor może stać się jeszcze droższy. Zwłaszcza jeśli do Ameryki zawitałaby kolejna recesja lub gdyby strefa euro roztrzaskała się na kawałki, wywołując ewakuację kapitału na zachodni brzeg Atlantyku.

Jeśli jednak 30-letni trend wzrostu cen amerykańskich obligacji się odwróci, to stratom milionów drobnych amerykańskich ciułaczy towarzyszyć będą ogromne zyski nielicznych odważnych. Jedynym zmartwieniem będzie wówczas ryzyko walutowe: nie sposób przewidzieć, czy spadkowi cen amerykańskich obligacji będzie towarzyszyło umocnienie dolara (w przypadku podwyżek stóp procentowych w USA) lub też anihilacja wartości amerykańskiego pieniądza w przypadku wystąpienia hiperinflacji.

Krzysztof Kolany

Główny analityk Bankier.pl