Z ankiety przeprowadzonej przez Bankier.pl w 21 bankach uniwersalnych wynika, że w pierwszym kwartale 2010 r. aż w 13 instytucjach zmniejszyła się liczba wydanych kart kredytowych. Od grudnia ankietowana przez nas banki zamknęły łącznie rachunki 245 tys. kart. W tym okresie na rynek trafiło jedynie 70 tys. nowych plastików. To już drugi kwartał z kolei, gdy zmniejsza się liczba wydanych już kart kredytowych. W widoczny sposób przedkłada się to także na poziom zadłużenia z tego tytułu. Jak podaje Narodowy Bank Polski, na koniec kwietnia zadłużenie w kartach wynosiło 14 720 mln zł, czyli aż o 122 mln zł mniej niż na koniec 2009 r. Niestety, kredyty w kartach spłacają się nie najlepiej. Z danych Komisji Nadzoru Finansowego wynika, że już blisko 12 proc. tego rodzaju kredytów nie jest spłacanych w terminie. To najwięcej w segmencie kredytów dla gospodarstw domowych.

| Kalkulator: oblicz, kiedy spłacisz kartę kredytową |

To jednak tylko działania profilaktyczne, bo cały czas trwa prześwietlanie klientów, którym już wydano plastiki. Wygaszane są stopniowo karty, które nie zostały aktywowane. Bankowcy obawiają się bowiem, że osoby, które znajdą się w ciężkiej sytuacji finansowej, mogą wykorzystać środki na karcie. Banki stawiają też wyższe wymagania klientom, którzy chcą przedłużyć ważność karty i ułatwiają zamykanie nieużywanych kart. MBank wprowadził nawet uproszczoną procedurę, o czym poinformował niedawno na stronie internetowej.

Milionerów będzie mniej

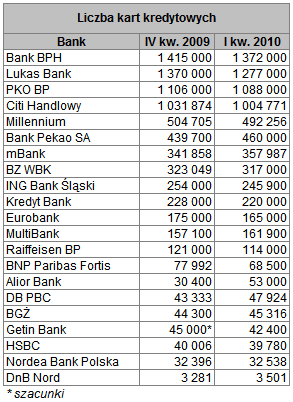

Na koniec I kwartału 2010 r. zebraliśmy dane z 21 instytucji. Wielkimi nieobecnymi zestawienia są Cetelem Bank i Sygma Bank, które nie udostępniają danych, zasłaniając się trwającą fuzją. Ostatni raz podały nam liczby na koniec I kwartału 2009 r. Wówczas Cetelem Bank miał blisko 1,5 mln kart kredytowych, a Sygma Bank 600 tys.

Karta kredytowa sponsorem długiego weekendu

Według potwierdzonych przez banki danych, liderem jest obecnie Bank BPH, który na koniec marca miał 1 372 tys. kart kredytowych. W pierwszym kwartale Bank BPH zamknął 43 tys. kart. Drugie miejsce z liczbą 1 277 tys. należy do Lukas Banku, który dość energicznie zabrał się za porządkowanie portfela. W pierwszych trzech miesiącach tego roku zamknął 93 tys. rachunków kart kredytowych. Na kolejnej pozycji znajduje się PKO BP z liczbą 1 088 kart kredytowych, czyli o 18 tys. mniej niż na koniec grudnia 2009 r. Grono milionerów zamyka Citi Handlowy, który na koniec marca miał 1 004 tys. wydanych kart, czyli o ponad 27 tys. mniej niż w grudniu. Jeśli utrzyma się tendencja spadkowa, to na koniec półrocza Citi będzie miał już poniżej miliona kart. Jak podaje bank, kart faktycznie używanych przez klientów jest 892 tys. Inne instytucje niechętnie udzielają takich informacji.

Wzrost liczby kart kredytowych nastąpił w pierwszym kwartale tylko w 8 bankach. Najwięcej plastików przybyło w Alior Banku, który na koniec marca miał 53 tys. kart kredytowych, zwiększając stan posiadania w ciągu trzech pierwszych miesięcy roku o 22 tys. sztuk. Ponad 20 tys. kart kredytowych przybyło także w Pekao SA, który na koniec pierwszego kwartału pochwalił się liczbą 460 tys. Dużą dynamiką przyrostu, ale przy mniejszej skali, może pochwalić się także Deutsche Bank PBC. W ciągu pierwszych trzech miesięcy zwiększył liczbę kart o blisko 11 proc., do 48 tys.

Danych za pierwszy kwartał nie udostępniły tym razem AIG Bank, BOŚ i Invest-Bank. Na koniec ubiegłego roku AIG Bank miał 247 tys. wydanych kart, BOŚ 12 tys., a Invest-Bank blisko 45 tys.

Jakość, nie ilość

Nie należy oczekiwać, że banki szybko zmienią swoje podejście do kart kredytowych. Najbliższe miesiące upłyną na porządkowaniu portfela kart znajdujących się już w obiegu. W wielu instytucjach liczba wydanych plastików jeszcze spadnie. Będzie to widoczne zwłaszcza w bankach działających w segmencie consumer finance. W niektórych bankach o takim profilu nawet połowa kart mogła być nieaktywowana.

Sama oferta kart kredytowych też nie zmienia się tak dynamicznie, jak jeszcze kilkanaście miesięcy temu. Coraz trudniej znaleźć bank kuszący niskim oprocentowaniem w zamian za przeniesienie karty z innej instytucji. Ponadto oprocentowanie kart w większości banków dobiło już do maksymalnego dopuszczalnego przez prawo limitu – 20 procent. Teraz cała uwaga instytucji finansowych skupiła się na kontach osobistych. Zdobycie klienta, który założy ROR i będzie nań przelewał pensję, pozwoli bankowi na bieżąco monitorować jego kondycję finansową. To będzie punktem wyjścia do zaproponowania mu w przyszłości kolejnych produktów, w tym kart kredytowych. Można się spodziewać, że przynajmniej na razie banki postawią w tej materii na jakość, a nie na ilość.

Wojciech Boczoń

Bankier.pl

Zobacz też:

» Banki zamroziły ofertę kart kredytowych

» Kolejny bank wprowadza kartę kredytową dla kobiet

» Inteligo testuje technologię zbliżeniową w komórkach

» Banki zamroziły ofertę kart kredytowych

» Kolejny bank wprowadza kartę kredytową dla kobiet

» Inteligo testuje technologię zbliżeniową w komórkach

Źródło: