Każdy, kto chociaż raz próbował zabrać się za systematyczne oszczędzanie, wie, że jest to niemal równie trudne, co zmiana diety czy rzucenie nałogu. Za każdym razem, gdy trzeba odłożyć pieniądze, czujemy się, jakbyśmy sami się karali. Z czasem nowy nawyk staje się rutyną i przestaje boleć. Skoro jednak potrafimy wydawać pieniądze bez namysłu, to w ten sam sposób można je oszczędzać.

W ostatnich miesiącach w ofertach polskich banków pojawiło się kilka produktów, które automatyzują oszczędzanie i ściągają z klienta brzemię samodzielnego podejmowania decyzji. Przykładem może być mSaver mBanku, w którym klient może włączyć oszczędnościowego autopilota i odkładać pieniądze przy okazji dokonywania płatności kartą, przelewów i wypłat w bankomatach. MSaver umożliwia również systematyczne wpłacanie na rachunek oszczędnościowy określonej z góry kwoty, bez konieczności zlecania przelewu za każdym razem.

Credit Agricole oferuje podobne rozwiązanie pod nazwą

„Oszczędzam na okrągło”. Klient może ustalić, do jakiej kwoty zaokrąglane są

płatności kartą. Za każdym razem, gdy dokonuje transakcji, jednocześnie „końcówkami”

zasila konto oszczędnościowe.

Credit Agricole oferuje podobne rozwiązanie pod nazwą

„Oszczędzam na okrągło”. Klient może ustalić, do jakiej kwoty zaokrąglane są

płatności kartą. Za każdym razem, gdy dokonuje transakcji, jednocześnie „końcówkami”

zasila konto oszczędnościowe.

Zobacz także

Oszczędzanie dwoma kliknięciami

Produkty bankowe umożliwiające oszczędzanie „przy okazji” to dobre rozwiązanie dla osób, które nie czują się na siłach, aby samodzielnie rozpocząć odkładanie pieniędzy. Start wciąż jednak przypomina inne bankowe procedury: trzeba wypełnić wniosek, najczęściej w serwisie internetowym banku.

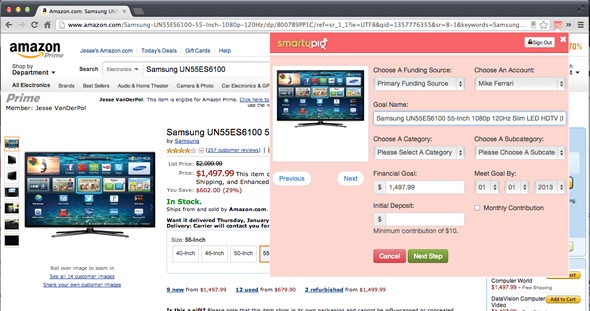

A gdyby decyzję o rozpoczęciu oszczędzania maksymalnie uprościć tak, aby była ona równie łatwa jak kliknięcie „Lubię to” na Facebooku? Amerykański serwis Smarty Pig eksperymentuje właśnie z nowym pomysłem – wtyczką do przeglądarki Chrome, która umożliwia jego użytkownikom „oszczędzanie impulsowe”.

Idea jest prosta. Po zainstalowaniu w przeglądarce rozszerzenia w pasku narzędzi pojawia się nowy przycisk. Jeśli podczas przeglądania internetowego sklepu trafimy np. na wymarzony elektroniczny gadżet, klikamy przycisk tak, jakbyśmy dodawali stronę do ulubionych. Wyświetlany jest prosty formularz, w którym część danych (cena produktu, obrazek i nazwa) wypełniona jest automatycznie. Do użytkownika Smarty Pig należy tylko podanie, do kiedy chce zrealizować cel (aplikacja sama policzy, ile trzeba odkładać co miesiąc) i z jakiego rachunku mają być pobierane składki.

Źródło: http://blog.smartypig.com/read/introducing-the-smartypig-oneclick-chrome-extension/

Po zdefiniowaniu celu otwierany jest rachunek oszczędnościowy, na który systematycznie wpłacane są środki. Wpłaty są automatycznie pobierane z konta. Po osiągnięciu docelowej kwoty pieniądze można wypłacić na rachunek bankowy lub w postaci kart podarunkowych z bonusem do wykorzystania u określonego sprzedawcy (np. Amazon.com).

Oszczędzanie dla mniej zamożnych

Zza oceanu pochodzi także inny pomysł na impulsowe oszczędzanie. Tym razem jego adresatem są najbiedniejsi i nieubankowieni konsumenci.

W mniej zamożnych dzielnicach amerykańskich miast działa

mnóstwo punktów, które umożliwiają zamianę czeków (np. z wypłatą od pracodawcy)

na gotówkę. Jedna z nowojorskich firm we współpracy z organizacją Innovations

for Poverty Action testuje właśnie proste rozwiązanie. Klient, który

przedstawia do wykupu czek, jest pytany przez pracownika, czy chce przy okazji

odłożyć drobną sumę na przyszłe wydatki. Jeśli klient jest zainteresowany,

wystarczy złożyć podpis, a odpowiednia kwota będzie odejmowana od wypłaty i

wpłacana na rachunek w jednej z unii kredytowych (odpowiednik polskich

SKOK-ów). Cały proces został maksymalnie uproszczony i zajmuje tyle czasu, co impulsowy

zakup przy sklepowej kasie.

W mniej zamożnych dzielnicach amerykańskich miast działa

mnóstwo punktów, które umożliwiają zamianę czeków (np. z wypłatą od pracodawcy)

na gotówkę. Jedna z nowojorskich firm we współpracy z organizacją Innovations

for Poverty Action testuje właśnie proste rozwiązanie. Klient, który

przedstawia do wykupu czek, jest pytany przez pracownika, czy chce przy okazji

odłożyć drobną sumę na przyszłe wydatki. Jeśli klient jest zainteresowany,

wystarczy złożyć podpis, a odpowiednia kwota będzie odejmowana od wypłaty i

wpłacana na rachunek w jednej z unii kredytowych (odpowiednik polskich

SKOK-ów). Cały proces został maksymalnie uproszczony i zajmuje tyle czasu, co impulsowy

zakup przy sklepowej kasie.

Środki można wycofać w każdej chwili. To istotne dla osób, które często ledwo wiążą koniec z końcem. Ważne jest jednak, że oszczędności są trudniej dostępne niż w gotówce, a dla wielu użytkowników usługi jest to pierwszy w życiu kontakt z rachunkiem bankowym. Jeśli eksperyment się powiedzie, będzie to kolejny argument na poparcie tezy, że najlepszą zachętą do oszczędzania jest jego maksymalne ułatwienie.

Michał Kisiel, analityk Bankier.pl

https://www.facebook.com/mkisiel.bankierpl