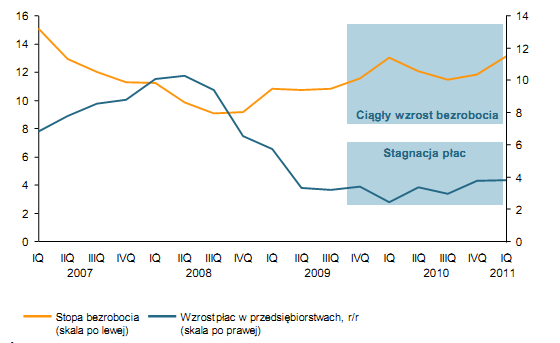

Dobrze widać to w danych o zatrudnieniu i zarobkach, bezpośrednio związanych ze skłonnością konsumentów do wydawania pieniędzy na artykułu codziennego użytku. Kryzys sprawił, że wzrosty sprzedaży kategorii FMCG za rok 2010 były najsłabsze od wielu lat.

Rys. 1. Bezrobocie i wzrost płac w Polsce [%]

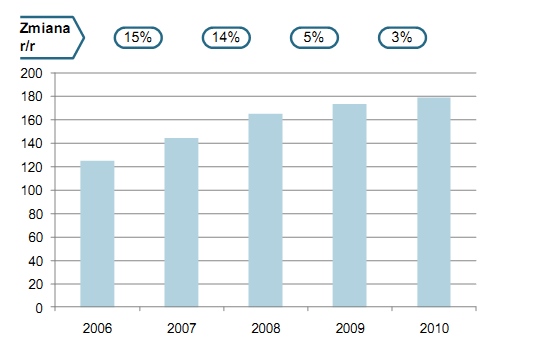

Rys. 2. Wartość sprzedaży FMCG w Polsce [mld PLN]

Oprócz sytuacji w gospodarce, na którą firmy FMCG nie mają wpływu, sytuacja w branży jest również dyktowana pewnymi trendami społecznymi i konsumenckimi. Ich analiza jest o tyle ciekawsza niż analiza danych makroekonomicznych, że mogą z niej wynikać konkretne wnioski i działania, mające na celu dostosowanie oferty do zmieniających się potrzeb polskich konsumentów. W dalszej części artykułu omówimy trzy z tych trendów.

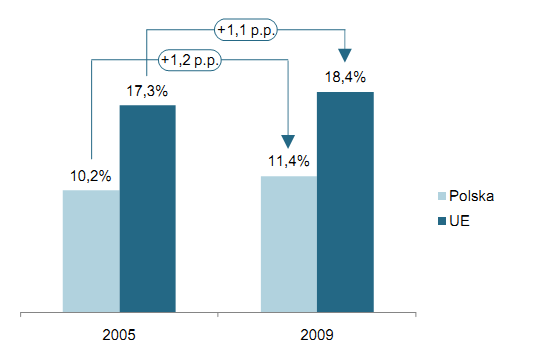

Pierwszym z nich jest szybsze tempo życia i nowe modele rodziny - czyli poświęcanie coraz większej ilości czasu na pracę, a coraz mniejszej na tradycyjne zajęcia domowe, takie jak zakupy, sprzątanie czy gotowanie. Trend ten po części wynika ze zwiększania udziału produkcji i usług w strukturze zatrudnienia oraz z migracji ludności do miast, gdzie tempo życia jest zawsze szybsze. W dużej mierze wynika on też z systematycznie rosnącej aktywności zawodowej kobiet i coraz gorszego postrzegania modelu rodziny w którym kobieta nie pracuje zawodowo, ale zajmuje się prowadzeniem domu. Nowe modele rodziny oznaczają też coraz większy udział singli, który, jak pokazują dane Eurostatu, w Polsce wzrasta średnio o około 1/3 punktu procentowego rocznie. Udział ten jest wciąż jednak znacznie poniżej średniej dla Unii Europejskiej, więc można spodziewać się, że trend będzie kontynuowany.

Rys.3 . Udział jednoosobowych gospodarstw domowych w ogóle gospodarstw [%]

Jakie znaczenie ma ten trend dla rynku FMCG? W przypadku kategorii spożywczych, w uproszczeniu, struktura konsumpcji przesuwa się w kierunku produktów bardziej przetworzonych.

Na przykład podstawowe produkty (mięso, ser, wędliny) są coraz rzadziej kupowane w większych porcjach, a coraz chętniej w formie pokrojonej, zapaczkowanej i gotowej do podania lub przyrządzenia. Popularność zyskują takie formy produktowe jak porcjowane mięso na tackach, miksy sałat (czyli kilka gatunków sałaty i świeżych warzyw umytych, rozdrobnionych i wymieszanych), czy też warzywa gotowe do przyrządzania (np. pokrojone i umyte pieczarki, czosnek lub marchew).

Znaczenie zyskuje (i będzie nadal zyskiwać) stosunkowo nowa w Polsce kategoria, jaką są dania gotowe. Oprócz dobrze znanych od wielu lat paczkowanych pierogów czy też dań w słoikach, coraz częściej można znaleźć w polskich sklepach gotowe sałatki, zestawy grillowe, kanapki, zupy lub zestawy sushi. Patrząc na stopień rozwoju tych kategorii w Wielkiej Brytanii, USA, Skandynawii czy też Japonii, można spodziewać się jej sporych wzrostów w najbliższych latach w Polsce.

Znaczenie zyskują również niektóre segmenty rynku mrożonek, których zaletą jest zachowywanie wartości odżywczych przy bardzo długim terminie przydatności. Segmenty te to mieszanki warzyw i dania gotowe, których przygotowanie nie wymaga praktycznie żadnego wysiłku i zajmuje mało czasu. Można spodziewać się, że mrożonki mogą wypierać również niektóre kategorie świeżych warzyw, właśnie ze względu na znacznie dłuższy termin ważności, co jest ważne w przypadku braku czasu na regularne zakupy.

Szybsze tempo życia w naturalny sposób wymusza również zmiany w sposobie pakowania produktów. Dominującymi tendencjami w opakowaniach plastikowych w kategoriach świeżej żywności są obecnie MAP, czyli pakowanie w atmosferze ochronnej przedłużającej trwałość oraz opakowania typu otwórz i zamknij, pozwalające szczelnie zamknąć otwarty produkt na czas przechowywania w lodówce.

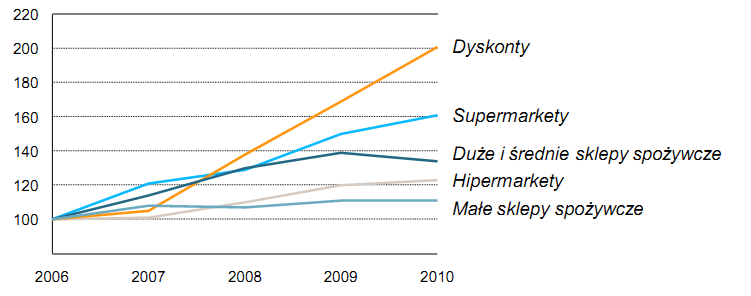

Spójrzmy jeszcze na krajobraz w handlu detalicznym, który również jest w dużej mierze zależny od omawianych trendów konsumenckich. Dynamika wzrostu poszczególnych formatów pokazuje, że najszybciej rosły w ostatnich latach dyskonty i supermarkety.

Rys. 4. Wartość sprzedaży detalicznej FMCG w Polsce według kanałów [rok 2006 = 100]

Szybsze tempo życia i nowe modele rodziny oznaczają, że konsumenci mają mniej czasu na zakupy - i to zarówno czasu spędzonego w sklepie, jak i poświęconego na dotarcie do niego. Stąd zakupy w hipermarketach stają się coraz mniej interesujące i konsumenci zwracają się w kierunku mniejszych i bliższych formatów. Korzystają na tym dyskonty i supermarkety, ale także kanał convenience, czyli usieciowiona i zorganizowana forma najmniejszych formatów (w Polsce reprezentowana przez sieć Żabka czy sklepy ABC).

Drugim istotnym trendem jest nacisk na zdrowie i ekologię - polscy konsumenci stają się coraz bardziej świadomi składu kupowanych przez siebie produktów, oraz przyjazności dla środowiska zarówno samych produktów, jak i ich opakowań. Warto zwrócić uwagę, że zdrowie i ekologia to pozornie dwa oddzielne trendy, ale często konsumenci, dla których ważny jest jeden z tych aspektów, są równocześnie wyznawcami tego drugiego. Dlatego np. jednodniowy, świeżo wyciskany sok marchwiowy zawsze będzie lepiej sprzedawać się w opakowaniu szklanym (postrzeganym jako bardziej ekologiczne) niż w plastikowym. Dobrze widać to również na przykładzie kategorii słonych przekąsek, w której dużą popularność w ostatnim czasie zdobyły produkty o ograniczonej zawartości tłuszczu i dodatków wzmacniających smak. Ich opakowanie jest często wykonane z matowej folii o stonowanej kolorystyce, mogącej konsumentowi kojarzyć się z "ekologiczną" papierową torebką.

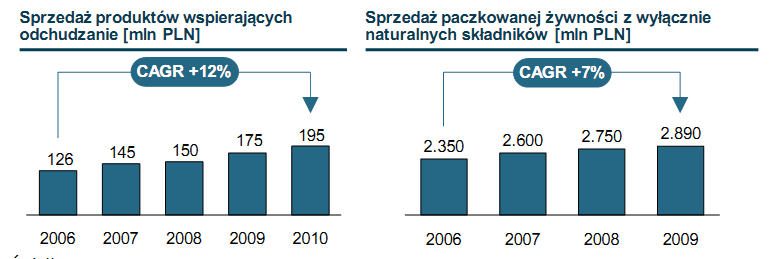

Trendy prozdrowotne oznaczają szybszy rozwój wielu kategorii, przede wszystkim produktów świeżych: owoców, warzyw i ryb. Szybkie wzrosty są spodziewane w segmentach ściśle związanych ze zdrowiem (suplementy diety, zestawy witam), ale także w ramach funkcjonalnych segmentów szerszych kategorii (np. jogurty probiotyczne, tłuszcze redukujące zły cholesterol, wody o obniżonej zawartości sodu itp.). Ciekawe dynamiki są również obserwowane w kategorii napojów, gdzie stuprocentowe soki zyskują udział kosztem nektarów, czyli segmentu produktów bardziej "rozcieńczonych".

Rys.5. Wartość sprzedaży wybranych kategorii w Polsce [mln PLN]

Osobny komentarz należy się największej kategorii FMCG, czyli piwu. Kategoria ta przed kilku laty była zdominowana przez masowo produkowany przez trzech największych producentów produkt typu lager. W ostatnich latach nastąpił jednak szybki zwrot konsumentów w kierunku małych, lokalnych browarów i piw niepasteryzowanych, "żywych". Z pewnością jedną z przyczyn tego zwrotu jest chęć spożywania produktów, które - przynajmniej w percepcji konsumentów - są świeże, ekologiczne i poddane w jak najmniejszym stopniu obróbce przemysłowej.

Trendy skoncentrowane wokół zdrowa i ekologii mają również istotne znaczenie dla handlu detalicznego i dotyczą w jednakowym stopniu wszystkich formatów. Konsumenci oczekują produktów świeżych i zdrowych, więc sieci stale pracują nad poprawą oferty warzyw, owoców, wędlin, ryb i nabiału. Są to kategorie dla detalistów bardzo trudne (ze względu na krótkie terminy przydatności i często brak ogólnopolskich dostawców), stąd z pewnością nie każda sieć będzie w stanie w sposób trwały i rentowny je rozwijać. Może stać się to jednym z czynników przyspieszających konsolidację w detalu, czyli znikanie z rynku sieci najgorzej dostosowanych do potrzeb konsumentów. Konsolidacja ta jest nieuchronna, gdyż w porównaniu z rynkami rozwiniętymi, handel w Polsce jest wciąż bardzo rozdrobniony.

Trzecim z omawianych trendów jest "jakość za dobrą cenę". Wraz z powolnym bogaceniem się społeczeństwa, gotowość do płacenia więcej za codzienne zakupy rośnie. W Polsce nie oznacza to jednak, że konsumenci wprost konwertują się do wyższych półek cenowych, ani tym bardziej, że akceptują wyższe ceny za takie same produkty. Coraz popularniejszy za to staje się tzw. smart shopping, czyli kupowanie produktów o stosunkowo wysokiej jakości za możliwie najatrakcyjniejszą cenę. Bardzo dobry przykład inteligentnego wykorzystania tego trendu pochodzi z kategorii wódek. Dominująca część innowacji marketingowych w tej kategorii w ostatnich latach miała miejsce w średnim segmencie cenowym, tzw. mainstream. Wygrywającą strategią dla wódek czystych było danie konsumentowi jak najwięcej za te same, niewielkie pieniądze. Jak najwięcej, czyli: odświeżoną markę (znaną wcześniej z segmentu wódek smakowych), nową butelkę i wysoką jakość smakową. Taka była recepta na sukces rynkowy Żołądkowej Czystej de Luxe, Żubrówki Białej czy ostatnio czystego Krupniku.

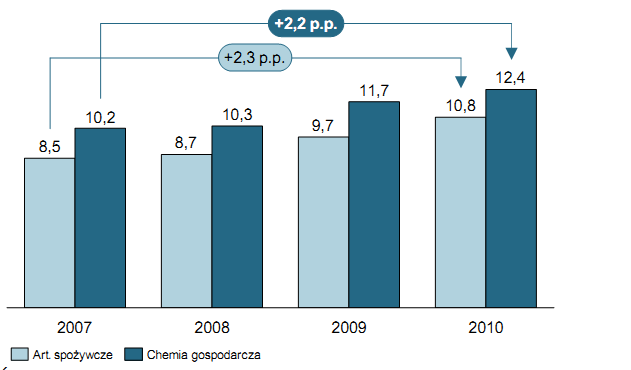

Najwięcej na trendzie value for money zyskują jednak detaliści i producenci marek własnych. W ostatnich latach wizerunek produktów sprzedawanych pod markami sieci uległ zdecydowanej zmianie i konsumenci coraz rzadziej kojarzą je z najniższą możliwą ceną, a coraz mocniej właśnie z najkorzystniejszym stosunkiem ceny i jakości. Ta zmiana postrzegania wynika ze strategii sieci handlowych, które rozszerzają i poprawiają swoją ofertę marek własnych w wyższych półkach jakościowych. Przykładem może być portfel produktów Biedronki, które są dostarczane przez markowych polskich producentów (m.in. Bakoma, Maspex, Mlekovita, Hortex, Sokołów). W przypadku wielu z takich produktów można domyślać się, że ich skład i receptura są identyczne jak wyrobów markowych pochodzących z tego samego zakładu produkcyjnego (choć na ogół ani sieć, ani tym bardziej producent nie przyznają się do tego). Z perspektywy konsumenta, korzyść jest bardzo jasna: płaci on za jakość, ale nie za marketing.

Rys.6. Udziały rynkowe marek własnych w Polsce [%].

Zmianę strategii pozycjonowania marek własnych bardzo dobrze obrazuje komunikacja sieci Lidl (marki własne stanowią zdecydowaną większość jej sprzedaży). Hasło znane sprzed kilku lat - "Lidl jest tani" - ustąpiło na jakiś czas nowemu sloganowi "Lidl ceni jakość". Obecnie, sieć mówi o sobie: "Lidl - mądry wybór", trafiając w sedno tego, czego oczekują polscy konsumenci.

Grzegorz Łaptaś - Project Manager, Roland Berger Strategy Consultants

Źródło:Informacja prasowa