Najnowszy Biuletyn Gospodarczy Bankier.pl |

|

| Wyprzedź innych. Źródło dobrej informacji jest w dzisiejszych skomplikowanych czasach podstawą dobrych decyzji i ocen, szansą na zyski. Zapraszam do lektury pełnej wersji Biuletynu Gospodarczego Bankier.pl, którą znajdziecie Państwo tutaj: www.bankier.pl/biuletyn/gospodarczy. |

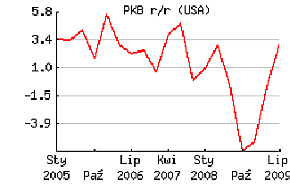

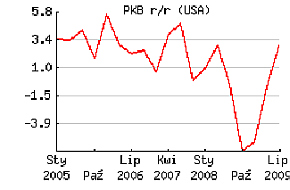

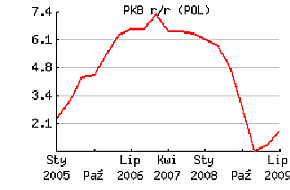

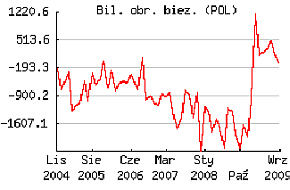

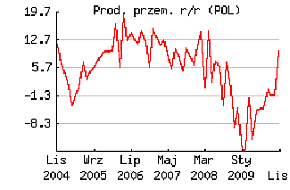

Na kanwie globalnych wydarzeń klimat gospodarczy był dużo cieplejszy, pomimo bardzo widocznych efektów, szczególnie w pierwszym półroczu 2009 roku, oddziaływania kryzysu finansowego na polskie banki. Na szczęście nie były one obarczone bagażem toksycznych aktywów, ale pomimo tego ograniczona dostępność finansowania zmniejszała akcję kredytową. W takiej sytuacji kluczem do sukcesu polskiej gospodarki, o ile takowym jest utrzymanie wzrostu gospodarczego nieco ponad 1 proc. na plusie, stał się eksport. Słaby złoty, który doświadczył ataku spekulacyjnego, stał się w pewnym zakresie sprzymierzeńcem, ale tylko tych eksporterów, którzy nie wpadli w sidła własnej chciwości oraz opcji walutowych. Nawiasem mówiąc, w wielu wypadkach eksporterzy korzystają z importu zaopatrzeniowego, co też rodzi koszty wymiany. Wykres polskiej dynamiki PKB na tle dokonań strefy euro czy też Stanów Zjednoczonych wygląda bardzo optymistycznie. Kłopot jednak w tym, że mamy do czynienia z efektem niskiej bazy.

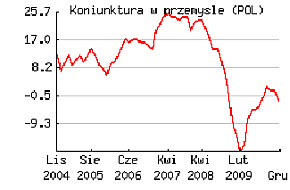

Badanie koniunktury GUS w przedsiębiorstwach wskazuje, że pomimo relatywnie dobrych wyników, szczególnie optymistyczne jest odbudowanie się produkcji przemysłowej, to jednak oczekiwania na przyszłość ciągle są pod kreską. Koniunktura w przemyśle stoi pod znakiem zapytania, który skrywa przyszłość całej gospodarki światowej. Podświadomie oczekiwana druga faza kryzysu, tym razem spowodowana kłopotami fiskalnymi, może przyczynić się do zahamowania odbudowy wymiany handlowej. Taki negatywny scenariusz na długi czas ograniczyłby możliwości powrotu do czasów prosperity gospodarczej. W świetle wydarzeń ostatnich lat spodziewać się można kolejnych, równie gwałtownych zaburzeń w gospodarce światowej. Spodziewane w bieżącym roku ożywienie okaże się w takim wypadku stanem przejściowym do kolejnych faz dekoniunktury.

Przesunięty ale osłabiony wpływ kryzysu, dodatkowo niejednoznaczny w ocenach, nie pozwala łatwo formułować prognoz. Nie od dziś jednak wiadomo, że w ekonomii często prognozy przyjmują formę samospełniających się przepowiedni. Wiara czyni cuda, ale praw ekonomii w szerszej perspektywie nie da się pominąć i oszukać. Życie na kredyt, owszem, jest możliwe i będzie pewnie w bogatych krajach Zachodu podstawową drogą realizowania dobrobytu, ale na ten kredyt ktoś musi zapracować. Światowa wymiana handlowa bazująca na wymianie komparatywnej i wynikającej z niej specjalizacji przerodziła się w realiach raczej w eksploatację krajów słabszych ekonomicznie. Ostatni kryzys niestety dobitnie to pokazuje. Parafrazując, w ostatnim czasie równolegle trwała niezbyt przekonująca dyskusja o walce z ociepleniem klimatu, ale niewątpliwie raczej ociepla nam się klimat gospodarczy, sęk jednak w tym, że raczej tylko w pobożnych życzeniach. Wnioski są więc równie mało konstruktywne co w przypadku prognozowania zmian klimatycznych. Problem ulegnie rozwiązaniu sam, gdy tylko obiektywne czynniki do tego doprowadzą. Do tego czasu bal na rynkach finansowych trwa nadal.

Bogusław Półtorak

Główny Ekonomista Bankier.pl S.A.

Źródło: