Od kilku lat w Polsce obowiązuje ustawa antylichwiarska, która ogranicza wysokość odsetek pobieranych w przypadku umowy kredytu lub pożyczki. Dziś maksymalne wynagrodzenie za wypożyczony kapitał nie może przekraczać 16 proc. w skali roku. Nie oznacza to jednak, że najdroższy kredyt gotówkowy niesie ze sobą wyłącznie taki koszt.

O omijanie ustawy antylichwiarskiej oskarża się najczęściej firmy pożyczkowe. Większość z nich obarcza pożyczkobiorcę dodatkowymi kosztami, a oprocentowanie nie jest wcale najważniejszym składnikiem całkowitego kosztu kredytu. Szczególne wrażenie może robić zestawienie rzeczywistej rocznej stopy procentowej (RRSO) krótkoterminowych pożyczek dostępnych na polskim, coraz bardziej konkurencyjnym, rynku pozabankowym.

Podobną strategię stosują także banki, które w reklamach kuszą niskim oprocentowaniem. Za pozornie atrakcyjnymi warunkami kryje się jednak często zestaw dodatkowych pozycji w cenniku. Wśród nich istotne miejsce zajmują prowizje, nierzadko stanowiące kilka procent pożyczanej kwoty. Po dokonanych przed dwoma laty zmianach w ustawie o kredycie konsumenckim nie ma już 5-procentowego limitu dodatkowych opłat. Manewrując tym wskaźnikiem, można więc niemal dowolnie kształtować cenę pożyczanego pieniądza.

ReklamaZobacz także

Koszty schowane w cieniu

Kredyty gotówkowe oferowane przez banki mają zazwyczaj oprocentowanie zbliżone do dopuszczanego przez prawo maksimum. Część instytucji chwali się co prawda atrakcyjnymi stawkami, ale przeciętny klient otrzyma najczęściej propozycję zbliżoną do górnej granicy cennikowych widełek. O tym, jak w praktyce wygląda strategia cenowa banku, można przekonać się zwracając baczniejszą uwagę na reprezentatywny przykład umieszczany drobnym drukiem w reklamach. Tam zobaczymy, jakich stawek używa bank w większości podpisywanych umów.

W sytuacji, gdy oprocentowanie w sporej części banków jest zbliżone, na pierwszy plan wysuwają się prowizje i ubezpieczenia. O ile jednak ubezpieczenie bywa pozycją opcjonalną, to prowizji zazwyczaj nie da się uniknąć. Jej wpływ na ostateczny koszt kredytu nie jest wcale bagatelny.

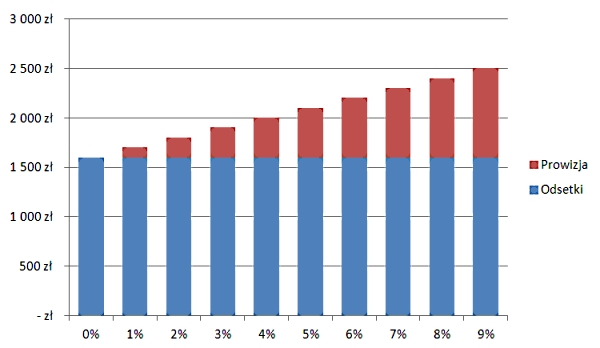

Kilkaset złotych dodatku

Załóżmy, że pożyczamy 10 tys. zł na rok. Oprocentowanie wynosi 16 proc., czyli tyle, ile dopuszcza polskie prawo. Jeśli bank nie pobiera prowizji, to po 12 miesiącach zwrócimy w sumie 11600 zł. Do zapłacenia będzie jeszcze 5 procentowa prowizja , czyli kolejne 500 zł.

Suma kosztów kredytu dla poszczególnych stawek prowizji (10 tys. zł, okres kredytowania 12 miesięcy, oprocentowanie nominalne 16 proc., spłata jednorazowa)

Część banków pobierających prowizję proponuje klientom, aby zaciągnąć zobowiązanie na kwotę uwzględniającą pobieraną z góry opłatę. W ten sposób prowizja doliczana jest do kwoty kredytu i od niej również nalicza się oprocentowanie. Pozornie to niewiele, ale taki zabieg dla 5-procentowej prowizji w opisanym przykładzie podwyższa koszt kredytu o dodatkowe 80 zł.

Liczy się całkowity koszt

Porównując warunki kredytów gotówkowych proponowanych przez banki, należy zwracać szczególną uwagę na całkowity koszt kredytu, a więc kwotę, którą będziemy musieli zwrócić. Eksponowane w reklamach oprocentowanie to tylko fasada, przynęta mająca zwrócić uwagę klienta. Dziś równie istotną rolę odgrywają dodatkowe opłaty, które nierzadko decydują o tym, czy dana oferta jest w ogóle godna rozważenia.

Michał Kisiel, analityk Bankier.pl