Rok 2009 przyniósł spektakularną i chyba niezbyt oczekiwaną hossę na głównych rynkach surowcowych świata. W rezultacie notowania miedzi czy ropy powróciły do poziomów sprzed recesji, choć realny popyt pozostaje znacznie słabszy. Dlatego też kontynuacja wzrostów w ciągu następnych 12 miesięcy stoi pod sporym znakiem zapytania.

Rok 2009 przyniósł spektakularną i chyba niezbyt oczekiwaną hossę na głównych rynkach surowcowych świata. W rezultacie notowania miedzi czy ropy powróciły do poziomów sprzed recesji, choć realny popyt pozostaje znacznie słabszy. Dlatego też kontynuacja wzrostów w ciągu następnych 12 miesięcy stoi pod sporym znakiem zapytania.

Rok temu napisałem, że „rok 2009 powinien dostarczyć wielu okazji dla inwestorów stosujących strategię Warrena Buffetta – choć w pierwszym roku inwestycji będzie można stracić nawet 20-40%, to w perspektywie kilkuletniej stopa zwrotu z niektórych surowców może być trzycyfrowa”. Choć spodziewałem się wzrostów, to jednak ich skala i dynamika była szokująca. Bowiem w ciągu ostatnich 12 miesięcy miedź zdrożała o 134%, ołów o 160%, złoto o 30%, zaś ropa o 76%. Patrząc na tabelę notowań, można wręcz pomyśleć, że globalnej recesji i kryzysu finansowego w ogóle nie było.

Nowa odsłona surowcowej hossy zaczęła się niemal równo rok temu – ceny większości towarów dołowały w okolicach Wigilii A.D. 2008, często wyznaczając swe wieloletnie minima. Niemniej jednak z historycznego punktu widzenia ropa czy miedź wcale nie wydawała się być tania. Były jednak surowce, które zostały wręcz wystawione na okazyjnej wyprzedaży. Do takich z pewnością zaliczało się srebro, kosztujące w październiku 2008 ledwie 8,48$ za uncję. Strzałem w dziesiątkę był zakup palladu po 160$ za uncję – w grudniu ten szlachetny metal wyceniano na 390$. Ale surowcowym bohaterem roku 2009 bezapelacyjnie zostało złoto. Pierwsza fala masowego zainteresowania złotym kruszcem miała miejsce w styczniu i lutym. Mennice wyprzedawały półroczną produkcję na pniu i wstrzymywały przyjmowanie zamówień z powodu braku surowca. Fundusze ETF reagując na zlecenia inwestorów tylko w pierwszym kwartale kupiły rekordowe 465,1 ton złota, czyli równowartość 20% rocznego wydobycia. Popyt na złote monety w skali świata wzrósł o 63%. Druga faza złotej hossy rozegrała się w okresie wrzesień-grudzień, gdy do gry weszli gracze z naprawdę głębokimi kieszeniami. Indie kupiły 200 ton kruszcu pochodzącego z rezerw MFW, zaś szef lankijskiego banku centralnego uznał cenę rzędu tysiąca dolarów za uncję za „okazyjną”. Z mniejszym rozgłosem złoto kupowali Rosjanie, którzy tylko w październiku zgromadzili pół miliona uncji. Tuż po kwietniowym szczycie G20, na którym politycy zapewniali o niepodważalnej roli dolara, Chińczycy oznajmili, że w ciągu ostatnich pięciu lat potajemnie kupowali złoto (za dolary rzecz jasna), zwiększając swoje rezerwy o 75%. Obecnie Ludowy Bank Chin przyznaje się do posiadania 1054 ton złota - czyli nieco więcej niż Szwajcaria, ale i tak to tylko 1,9% ogółu chińskich rezerw walutowych szacowanych na 2,1 biliona dolarów.

Źródło: Bankier.pl

Źródło: Bankier.pl

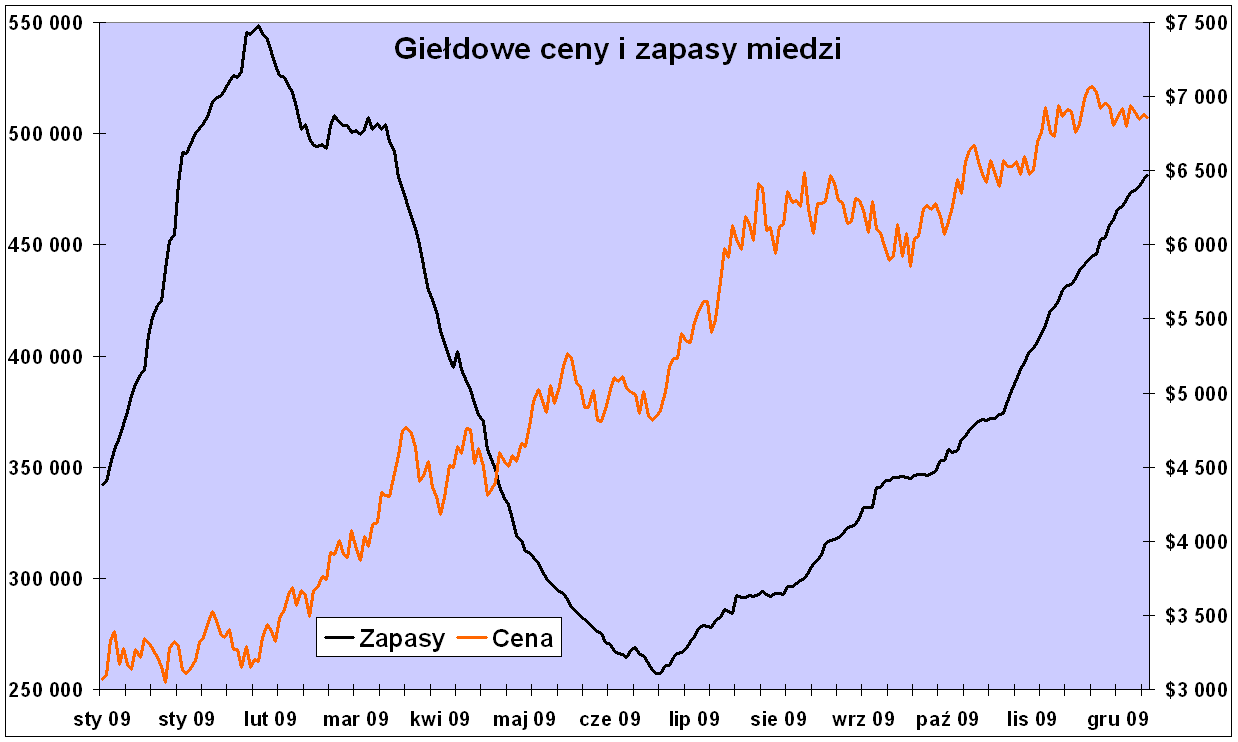

Lecz dla inwestorów z Polski często ważniejsza od złota jest miedź. Czerwony metal był jednym z surowców, który doznał nieprzeciętnej aprecjacji, w ciągu 12 miesięcy przeszło podwajając swoją wartość. Do wakacji wzrost cen miedzi był napędzany przez bezprecedensowy popyt ze strony Chin. Korzystając z relatywnie niskich cen (w granicach 4.000$ za tonę) chiński import rafinowanej miedzi bił historyczne rekordy – ciągu w jedenastu miesięcy roku do Państwa Środka sprowadzono 2,9 mln ton metalu, czyli dwa razy więcej niż rok wcześniej. Pomimo jesiennego załamania chińskiego popytu i szybko rosnących zapasów cena miedzi wciąż rosła, w grudniu sięgając poziomu 7.100$ za tonę. Ale ta zwyżka była dziełem instytucji finansowych, których nie interesował odbiór fizycznego metalu, lecz posiadanie wirtualnych kontraktów terminowych. Jednakże większość uczestników rynku nie wdawała się w takie detale i hurtem kupowała akcje producentów metali przemysłowych. Na firmamencie GPW najjaśniej rozbłysła gwiazda KGHM-u, który rozpoczynał ten rok z kursem 28 zł, a kończył z ceną niemal stu złotych, po drodze zahaczając o 110 zł.

Źródło: dane LME, opracowanie Bankier.pl. Zapasy w tonach (lewa oś), ceny w USD za tonę (prawa oś).

Źródło: dane LME, opracowanie Bankier.pl. Zapasy w tonach (lewa oś), ceny w USD za tonę (prawa oś).

Swój rozdział miała też ropa naftowa, którą rok temu na przedświątecznej wyprzedaży można było kupić po 35$ za baryłkę. Na przełomie roku naftowi brokerzy mieli tylko jedno zajęcie – szukanie tankowców do wynajęcia. Interes był banalnie prosty i niemal pozbawiony ryzyka. Inwestor szedł do banku po kredyt (o który wówczas nie było jednak łatwo), kupował ropę z dostawą w styczniu po niespełna 40$ i sprzedawał na termin (np. na grudzień 2009) po cenie rzędu 60$. Wystarczyło tylko znaleźć, wynająć i ubezpieczyć supertankowiec, który zapełniało się surowcem i kotwiczyło przy wybrzeżu Szkocji. Zyski z tego arbitrażu (nawet kilka procent) inkasowano od razu, a ropa w ten sposób zmagazynowana właśnie zalewa rynki. Jednak mimo tego jej cena utrzymuje się w przedziale 70-80$ za baryłkę, co oznacza powrót do stanu z roku 2007, gdy na świecie w najlepsze trwał boom gospodarczy. Teraz inwestorzy liczą na jego powtórkę i że „czarnego złota” znów zacznie brakować. Ale patrząc na bardzo powoli odradzający się popyt i wysoki stan zapasów, rachuby te mogą się okazać nazbyt optymistyczne.

Tabela 1. Wyniki inwestowania na rynku surowcowym w roku 2009.

Stan na 22.12.2009.

| Towar | Kurs z 22.12.2009 | Stopa zwrotu w USD liczona od 31.12.2008 | Roczna stopa zwrotu w PLN | Kurs maksymalny | Kurs minimalny |

| Ropa Brent | 73,02 | 88,6% | 79,2% | 79,49 | 38,55 |

| Złoto | 1083,01 | 23,5% | 29,0% | 1226,18 | 811,16 |

| Miedź | 6849,00 | 140,3% | 135,3% | 7096 | 2780 |

| Srebro | 16,95 | 55,6% | 58,2% | 10,22 | 19,19 |

| Pallad | 356,25 | 93,0% | 102,6% | 387,00 | 170,50 |

| Ołów | 2274,00 | 129,70% | 160,9% | 849 | 2444 |

Przyczyny tych spektakularnych wzrostów są dwojakiego rodzaju. Przede wszystkim po zimowej zapaści w globalnej produkcji nastąpiło relatywnie dynamiczne ożywienie. W marcu przedsiębiorstwa doszły do wniosku, że końca świata jednak nie będzie i wznowiły zakupy surowców. Poza tym ogromne ilości metali sprowadzali Chińczycy, u których rozpoczął się boom inwestycyjny finansowany przez rządowe subsydia oraz kredyty masowo udzielane przez państwowe banki. Ale to wszystko nie wystarczyłoby do wygenerowania tak silnego odbicia. Albowiem za tymi wzrostami stoi spekulacyjno-inwestycyjny kapitał liczony w dziesiątkach a może nawet setkach miliardów dolarów. Według szacunków Barclays Capital w tym roku same tylko fundusze indeksowe i ETF-y zainwestowały w surowce rekordowe 60 mld $, zwiększając swe zaangażowanie o jedną trzecią. Jeszcze w 2008 roku o planowanych inwestycjach w commodities mówiły amerykańskie fundusze emerytalne – a to przecież gracze długoterminowi z ogromnym zasobem gotówki. Do tego należy jeszcze doliczyć wszelkiej maści fundusze hegdingowe, często posługujące się operacjami carry trade. I to właśnie ten termin może być kluczem do wyjaśnienia tegorocznych wzrostów. Operacje typu carry trade polegają na zaciągnięciu pożyczki w niskooprocentowanej walucie i ulokowanie środków w bardziej dochodowych i ryzykownych aktywach. W roku 2009 za sprawą polityki Rezerwy Federalnej podstawową walutą dla carry trade stał się amerykański dolar, którego deprecjacja napędzała hossę na rynkach surowcowych i akcyjnych. Teraz warto obserwować, jaki wpływ na wyceny towarów przemysłowych ma umacniający się „zielony”.

Tak więc w rok 2010 wchodzimy z cenami sprzed recesji, ale popytem często o 10 i więcej procent niższym niż przed kryzysem. Ceny niektórych surowców (miedź, ropa) są zupełnie oderwane od fundamentów i często są jedynie wynikiem spekulacji będącej efektem zerowych stóp procentowych w USA. Jedynym uzasadnieniem obecnych wycen jest założenie mówiące o bardzo dynamicznym wzroście gospodarczym, który już w przyszłym roku miałby przywrócić poziom produkcji i popytu sprzed recesji. Jednakże moim zdaniem taki scenariusz wydaje się wręcz skrajnie nieprawdopodobny. Za to czynników ryzyka przemawiających na rzecz spadków nie brakuje. Podobnie jak rok temu w A.D. 2010 najważniejszymi determinantami cen surowców powinny być cztery zmienne: globalna koniunktura gospodarcza, decyzje producentów, kurs dolara oraz zachowanie funduszy hedgingowych.

Przyszłoroczny wzrost gospodarczy wciąż pozostaje mocno niepewny. Ożywienie w krajach rozwiniętych obecnie bazuje na czynnikach cyklicznych (efekt odbudowy zapasów) oraz na skrajnie ekspansywnej polityce pieniężnej i fiskalnej. Wiele wskazuje, że w drugiej połowie przyszłego roku największe gospodarki świata zostaną pozbawione wszystkich tych bodźców. Równocześnie wysokie bezrobocie w USA i Europie oraz nadmierne zadłużenie (zwłaszcza w Ameryce) sprawią, że ożywienie po stronie popytu konsumpcyjnego będzie nadzwyczaj anemiczne. Jeśli do tego dodać nawarstwiające się problemy sektora finansowego, to otrzymujemy realne ryzyko pojawienia się wtórnej recesji. Jeśli nawet nie rozpocznie się ona w roku 2010, to z równie dużym prawdopodobieństwem może ona nadejść rok później. Taki scenariusz byłby skrajnie niekorzystny dla posiadaczy ekspozycji na surowce przemysłowe.

Kolejny czynnik ryzyka powstaje po stronie rynku walutowego. Jak wiadomo, większość surowców notowana jest w dolarze, którego kurs ma istotny wpływ na ceny towarów. Tymczasem w drugiej połowie roku Rezerwa Federalna najprawdopodobniej zacznie podnosić stopy procentowe, zmuszona do tego kroku przez rosnącą inflację (a dokładniej: wskaźniki typu CPI i PPI, zwyżkujące za sprawą... drożejących surowców). To powinno wzmocnić dolara względem pozostałych walut, co byłoby czynnikiem niekorzystnym dla notowań surowców. Pomimo wszystkich strukturalnych problemów Stanów Zjednoczonych rok 2010 może być rokiem dolara, albo przynajmniej głębokiej korekty na parze euro-dolar.

Równie nieciekawie wygląda sytuacja po stronie producentów, którzy rok temu drastycznie ograniczyli podaż zarówno ropy naftowej jak i metali przemysłowych. Teraz, widząc relatywnie wysokie ceny, najprawdopodobniej zdecydują się na zwiększenie produkcji. Ten proces nie zajdzie z dnia na dzień, ale możliwe, że już się rozpoczął. Większa podaż zderzająca się z wciąż słabym popytem oznaczałaby wyraźną nadprodukcję, wzrost zapasów i w konsekwencji spadek cen. Inwestując w surowce należy pamiętać, że obecna sytuacja znacząco różni się od tej z lat 2004-08. Po pierwsze, istnieją spore niewykorzystane moce produkcyjne. Po drugie, nie ma już boomu kredytowego i z tego powodu popyt nie będzie rósł aż tak dynamicznie.

Ostatni czynnik, czyli decyzje zarządzających funduszami, jest najmniej przewidywalny. W tym roku branża ta podniosła się po dramatycznym roku 2008. Ekstremalnie tani kredyt, będący zasługą hojności banków centralnych oraz poprawa tzw. sentymentu były wymarzonymi warunkami do kultywowania niczym nieograniczonej spekulacji. W rezultacie notowania niektórych surowców w mojej opinii oderwały się od fundamentów. Opinię tą pewnie podziela wielu zarządzających, którzy mogą podjąć ryzyko gry przeciw trendowi, zajmując krótkie pozycje na rosnącym rynku. Takie tendencje już od początku listopada widać choćby na rynku ropy naftowej – a więc największym i chyba najbardziej medialnym spekulacyjnym rynku surowcowym.

W rezultacie otrzymujemy kombinację czynników, która raczej nie będzie sprzyjać surowcom. Rok 2010 może być więc czasem korekty tegorocznej hossy. Uważam, że jedynie scenariusz zakładający bardzo szybki wzrost gospodarczy i odmrożenie akcji kredytowej w amerykańskich i europejskich bankach może zapewnić dalszy wzrost cen towarów przemysłowych. Jednakże planowane zacieśnienie polityki monetarnej w Chinach i USA będzie zmniejszać i tak niskie prawdopodobieństwo realizacji tego wariantu. Wszystkie inne kombinacje, moim zdaniem wiążą się z dużym ryzykiem spadków, choć raczej nie tak spektakularnych jak jesienią 2008. W takim układzie strategią dla inwestorów już zaangażowanych (pośrednio lub bezpośrednio) na rynkach towarowych powinna być realizacja przynajmniej części zysków i zabezpieczenie kapitału (opcje put). Z kolei inwestorzy dysponujący wolną gotówką powinni poczekać na nadarzające się okazje inwestycyjne. Oczekiwana przeze mnie wysoka zmienność powinna dostarczyć zarówno sporych emocji jak i potencjalnych okazji do zakupu surowców po bardziej przystępnych cenach. Bowiem niezależnie od okresowych korekt i czasem nawet dotkliwych spadków rynki surowcowe w tym roku najprawdopodobniej rozpoczęły nową odsłonę wieloletniej hossy, której fundamenty oparte są na ograniczoności dostępnych zasobów oraz szybkim wzroście gospodarczym Indii i Chin. Dodatkowo sprzyjającym czynnikiem jest zalewająca rynki fala „płynności” wygenerowana przez banki centralne. Gotówka ta musi znaleźć jakieś ujście i niewykluczone, że w długim terminie będą to właśnie surowce, a zwłaszcza metale szlachetne. Niemniej jednak na rok 2010 warto uzbroić się w cierpliwość, ostrożność i... trochę wolnej gotówki czekającej na nadarzające się okazje.

W rezultacie otrzymujemy kombinację czynników, która raczej nie będzie sprzyjać surowcom. Rok 2010 może być więc czasem korekty tegorocznej hossy. Uważam, że jedynie scenariusz zakładający bardzo szybki wzrost gospodarczy i odmrożenie akcji kredytowej w amerykańskich i europejskich bankach może zapewnić dalszy wzrost cen towarów przemysłowych. Jednakże planowane zacieśnienie polityki monetarnej w Chinach i USA będzie zmniejszać i tak niskie prawdopodobieństwo realizacji tego wariantu. Wszystkie inne kombinacje, moim zdaniem wiążą się z dużym ryzykiem spadków, choć raczej nie tak spektakularnych jak jesienią 2008. W takim układzie strategią dla inwestorów już zaangażowanych (pośrednio lub bezpośrednio) na rynkach towarowych powinna być realizacja przynajmniej części zysków i zabezpieczenie kapitału (opcje put). Z kolei inwestorzy dysponujący wolną gotówką powinni poczekać na nadarzające się okazje inwestycyjne. Oczekiwana przeze mnie wysoka zmienność powinna dostarczyć zarówno sporych emocji jak i potencjalnych okazji do zakupu surowców po bardziej przystępnych cenach. Bowiem niezależnie od okresowych korekt i czasem nawet dotkliwych spadków rynki surowcowe w tym roku najprawdopodobniej rozpoczęły nową odsłonę wieloletniej hossy, której fundamenty oparte są na ograniczoności dostępnych zasobów oraz szybkim wzroście gospodarczym Indii i Chin. Dodatkowo sprzyjającym czynnikiem jest zalewająca rynki fala „płynności” wygenerowana przez banki centralne. Gotówka ta musi znaleźć jakieś ujście i niewykluczone, że w długim terminie będą to właśnie surowce, a zwłaszcza metale szlachetne. Niemniej jednak na rok 2010 warto uzbroić się w cierpliwość, ostrożność i... trochę wolnej gotówki czekającej na nadarzające się okazje.

Krzysztof Kolany

Analityk Bankier.pl

Źródło: