Patrząc na ceny miedzi, nie widać już żadnych śladów recesji. Lecz równocześnie produkcja przemysłowa niemal wszędzie poza Chinami jest niższa niż przed kryzysem, a popyt na realnie istniejący metal pozostaje bardzo słaby. Można wręcz powiedzieć, że notowania najpopularniejszego metalu przemysłowego zupełnie zatraciły kontakt z rzeczywistością.

Patrząc na ceny miedzi, nie widać już żadnych śladów recesji. Lecz równocześnie produkcja przemysłowa niemal wszędzie poza Chinami jest niższa niż przed kryzysem, a popyt na realnie istniejący metal pozostaje bardzo słaby. Można wręcz powiedzieć, że notowania najpopularniejszego metalu przemysłowego zupełnie zatraciły kontakt z rzeczywistością.

Na początku grudnia w Londynie za tonę miedzi płacono nawet 7.130$, czyli o 134% więcej niż na początku roku. W ten sposób ceny powróciły do stanu z września 2008 roku, gdy upadek banku Lehman Brothers zapoczątkował najostrzejszą fazę recesji. Lecz patrząc z historycznego punktu widzenia, miedź rzadko kiedy była droższa – wyższe ceny widziano tylko przez sześć miesięcy w roku 2006 i od maja 2007 do września 2008 (z przerwą na trwającą kwartał korektę). Tyle że obecna sytuacja gospodarcza w żaden sposób nie przypomina boomu z lat 2005-08. Produkcja przemysłowa e strefie euro jest niższa niż na dnie recesji z lat 2001-02, japońskie fabryki produkują o 20% mniej niż przed recesją, zaś amerykański sektor wytwórczy wykorzystuje ledwie 2/3 swych mocy produkcyjnych. Słowem, niemal wszędzie poza Chinami popyt na metale przemysłowe pozostaje bardzo słaby. Odmienna jest też sytuacja po stronie producentów. Podczas gdy w przed rokiem 2008 huty i kopalnie próbowały nadążyć za rosnącym zapotrzebowaniem, to obecny poziom produkcji rafinowanej miedzi można zwiększyć praktycznie z kwartału na kwartał, otwierając linie produkcyjne zamknięte zimą.

W takim otoczeniu decydujące znaczenie dla globalnego bilansu na rynku miedzi ma postawa jednego gracza – Chin. W pierwszej połowie roku przemysłowcy z Państwa Środka korzystali z relatywnie niskich cen i masowo kupowali miedź na parkiecie w Londynie. Efektem był rekordowy import rafinowanego metalu, który w czerwcu osiągnął poziom 379 tysięcy ton. Ale następne miesiące przyniosły głęboki (aczkolwiek oczekiwany) spadek chińskiego popytu – w październiku import wyniósł 169 tysięcy ton. Był więc o 55% mniejszy niż w rekordowym czerwcu, ale i tak o 31% wyższy niż przed rokiem. Właśnie to ostatnie porównanie pozwala przypuszczać, że w następnych miesiącach spadkowy trend chińskiego importu zostanie utrzymany. Potwierdzają to wzrastające statystyki eksportu z Chin – jedna z firm sprowadzających czerwony metal przyznała nawet, że z powodu braku miejsca w chińskich magazynach, musiała część metalu wyekspediować do Korei.

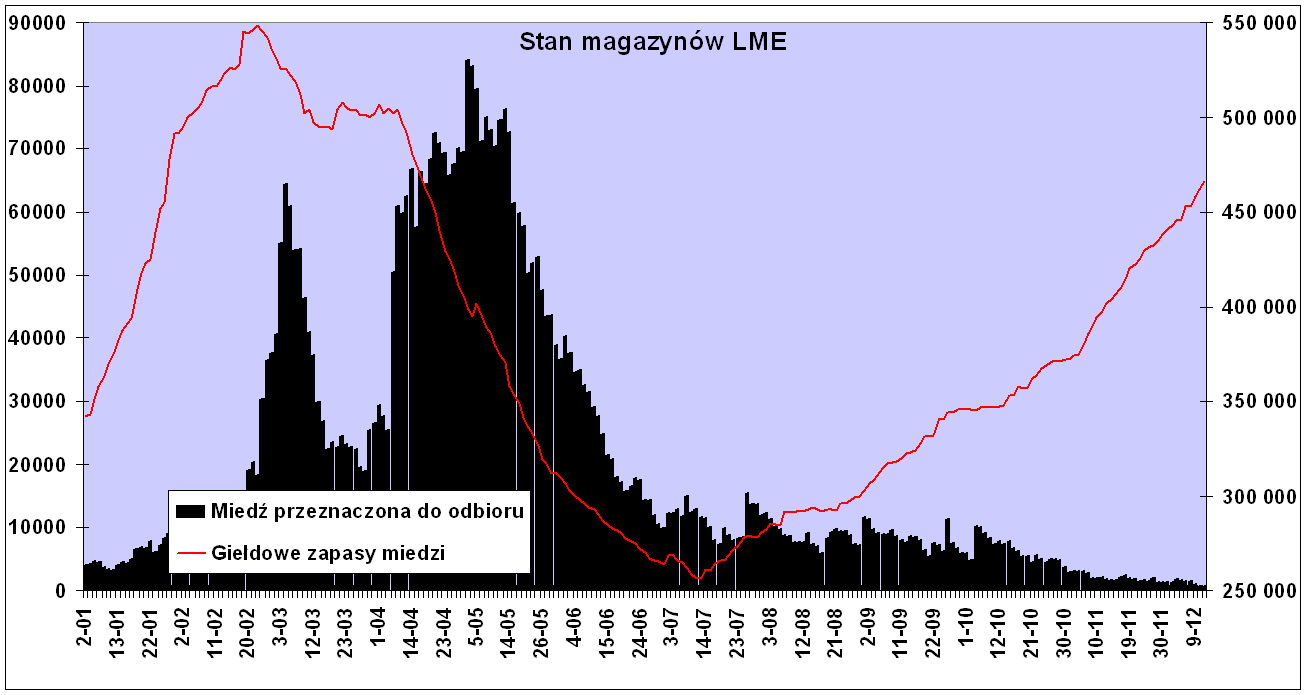

I tu dochodzimy do coraz bardziej drażliwej kwestii zapasów. Jednym z miarodajnych wskaźników zapotrzebowania na miedź są publikowane codziennie raporty z magazynów Londyńskiej Giełdy Metali. Składy LME rozsiane są po całym świecie i to do nich zgłaszają się podmioty, chcące zrealizować fizyczną dostawę kontraktu zawartego na londyńskim parkiecie.

Źródło: dane LME, opracowanie Bankier.pl

Źródło: dane LME, opracowanie Bankier.pl

Powyższy wykres nie pozostawia wątpliwości, jak wygląda popyt na realnie istniejącą miedź. Od lipca giełdowe zapasy rafinowanego metalu zwiększyły się o 81%, sięgając poziomu 466,1 tysiąca ton, co stanowi równowartość ok. 8 dni światowego zużycia. Tymczasem w szczycie miedziowej hossy wskaźnik ten kształtował się w przedziale 3-4 dni. Jeszcze rok temu, gdy tona miedzi kosztowała mniej niż 3.000$ stan zapasów LME był o jedną trzecią niższy niż obecnie. Gdy dwa lata temu czerwonym metalem handlowano po podobnej co teraz cenie, giełdowe rezerwy surowca były niemal 2,5-krotnie niższe niż obecnie. Podobne zjawiska widać w magazynach giełdy w Szanghaju, gdzie zapasy miedzi utrzymują się na najwyższych poziomach od pięciu lat.

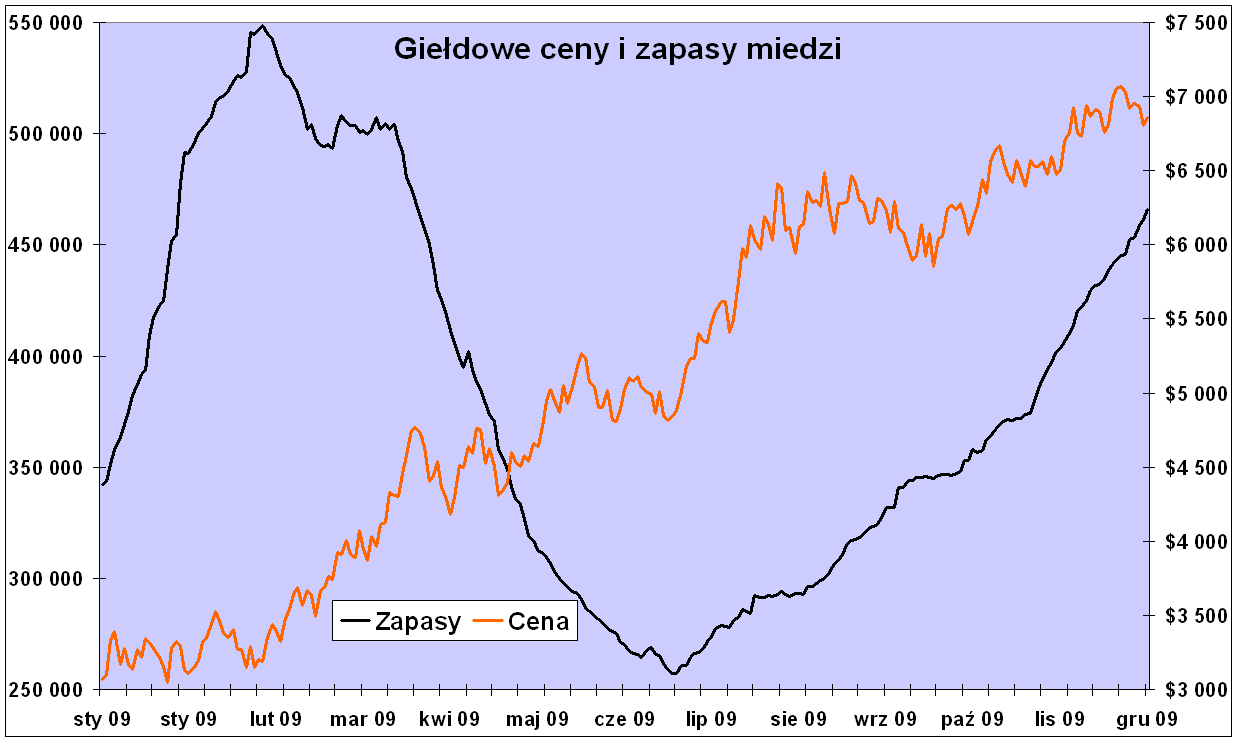

Źródło: dane LME, opracowanie Bankier.pl

Źródło: dane LME, opracowanie Bankier.pl

Na powyższym wykresie widać, jak od połowy lipca rynek miedzi zaczął zupełnie rozmijać się z fundamentami. Tak silnych wzrostów notowań czerwonego metalu nie tłumaczy też deprecjacja dolara, który w tym okresie stracił niespełna 4% (Dollar Index), zaś miedź zyskała aż 44%. Jedynym wyjaśnieniem tej zwyżki cen czerwonego metalu pozostaje więc działalność spekulacyjnie nastawionych uczestników rynku. Licząc na wysokie zyski na rynki surowcowe trafiło sporo spekulacyjnego kapitału, zaś od kilku lat miedź pozostaje jednym z ulubieńców inwestorów. Analitycy z Barclays Capital szacują, że od początku roku do listopada na rynek surowców napłynęło 55 mld dolarów świeżego kapitału. To więcej niż w rekordowym roku 2006, gdy w towary zainwestowano „tylko” 51 mld $. Według ekspertów z Barclays Capital tylko w funduszach indeksowych i ETF-ach inwestujących w surowce ulokowano jakieś 230-240 mld $. Do tego trzeba jeszcze doliczyć lewarowane inwestycje setek funduszy hedingowych, które korzystając ze strategii carry trade od zimy pompują nową bańkę spekulacyjną na rynkach surowcowych.

Moim zdaniem to właśnie te działania wywołują wzrosty cen surowców. Natomiast realny popyt na metale przemysłowe pozostaje relatywnie słaby, co sygnalizują dane napływające z giełdowych magazynów. Stare powiedzenie głosi, że z rynkiem się nie dyskutuje (bo zazwyczaj przynosi to straty), ale warto mieć świadomość, co stoi za spektakularną zwyżką cen metali przemysłowych. I że jest to czynnik, który bardzo szybko i z błahych powodów może nagle przestać działać.

Krzysztof Kolany

Analityk Bankier.pl

Źródło: