Kwota kredytu

Możliwość udzielenia pożyczki i jej maksymalna kwota zależą od indywidualnej sytuacji kredytobiorcy. Bank może dokonać pełnej oceny jego zdolności kredytowej, ale istnieją także uproszczone procedury. Na taryfę ulgową mogą liczyć stali klienci. Banki oszacują ich możliwości na podstawie historii wpływów na rachunek.

Kwota dostępnego kredytu będzie ograniczona dla osób chcących się zadłużyć bez zgody współmałżonka. O kredycie w banku mogą zapomnieć osoby z negatywną historią w Biurze Informacji Kredytowej.

Okres kredytowania

Umowa kredytu gotówkowego jest zawarta na z góry określony okres. Waha się on od kilku miesięcy do kilku lat. W tym czasie klient spłaca zadłużenie w miesięcznych ratach - równych w każdym miesiącu lub malejących wraz z upływem okresu kredytowania. Jeżeli ten sam kredyt weźmiemy na dłuższy okres, to miesięczne raty będą niższe, ale suma odsetek będzie większa.

Okres kredytowania powinien być dobrany tak, aby klient był w stanie swobodnie płacić raty, jednak nie powinien być zbyt długi, ponieważ każdy dodatkowy miesiąc kredytu podwyższa jego koszt. Przykładowo: jeśli przy identycznej stopie oprocentowania wynoszącej 18%:

- pożyczymy 10 tys. zł na rok, to koszt kredytu wyniesie 10 proc.,

- podwoimy okres kredytowania, to koszt kredytu wzrośnie do blisko 20 proc.,

- zwiększymy okres kredytowania do trzech lat, to koszt kredytu wzrośnie do ok. 30 proc.

Zabezpieczenia

Większość banków nie wymaga zabezpieczeń, szczególnie przy niższych kwotach pożyczek. Przy wyższych kwotach może być wymagane wykupienie ubezpieczenia spłaty kredytu.

Rzadziej zdarzają się kredytodawcy wymagający poręczyciela (żyranta), współkredytobiorcy lub zabezpieczenia w postaci weksla in blanco czy blokady środków na rachunku. Zdarzają się także specjalistyczne typy pożyczek gotówkowych, na przykład zabezpieczone zastawem rejestrowym na samochodzie. Ustanowienie takich zabezpieczeń kredytu może być uciążliwe i wydłużać procedury, ale pożyczki zabezpieczone zazwyczaj są tańsze.

Wszystkie instytucje zażądają oświadczenia o dobrowolnym poddaniu się egzekucji. Umożliwia ono bankowi sprawne dochodzenie swych roszczeń w przypadku zaprzestania spłaty zobowiązań przez klienta.

Koszty kredytu

Podstawowym kosztem kredytu są odsetki. W większości banków wysokość oprocentowania zależy od pożyczanej kwoty oraz okresu kredytowania. Na cenę kredytu mogą wpłynąć też: historia kredytowa klienta, ubezpieczenia czy inny sposób zabezpieczenia kredytu. Niektóre banki ustalając oprocentowanie stosują tzw. scoring. Analizują sytuację klienta pod kątem ryzyka i na tej podstawie wyceniają kredyt.

Bank pobiera również kilkuprocentową prowizję przygotowawczą za udzielenie kredytu. Może ona może zostać doliczona do pierwszej raty lub rozłożona na wszystkie raty.

Większość instytucji proponuje możliwość płatnego ubezpieczenia kredytu. Zazwyczaj gwarantuje ono spłatę kredytu przez ubezpieczyciela w razie śmierci, choroby, utraty pracy czy czasowej lub całkowitej niezdolności do pracy kredytobiorcy. Ubezpieczenie może być obowiązkowe lub dobrowolne. Skorzystanie z oferty zazwyczaj wpływa na obniżenie oprocentowania kredytu. Ubezpieczenie jest naliczane od całej kwoty przyznanego kredytu i powiększa miesięczne raty.

Rzeczywista roczna stopa oprocentowania

To, ile naprawdę będzie kosztował kredyt, najlepiej odzwierciedlają całkowity koszt kredytu i roczna rzeczywista stopa oprocentowania. Sposób liczenia tych wartości jest identyczny dla wszystkich instytucji. Określa go ustawa o kredycie konsumenckim.

RRSO to wskaźnik, który umożliwia klientom porównywanie ofert różnych banków. Uwzględnia wszystkie koszty wraz z odsetkami i innymi opłatami i prowizjami, które konsument jest zobowiązany zapłacić za kredyt, w relacji do kwoty otrzymanego kredytu.

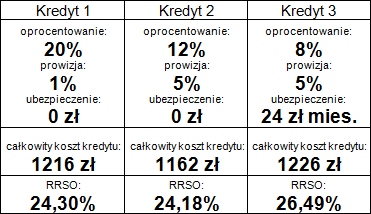

Porównanie kosztów kredytu na 10 tys. zł spłacanego w 12 równych ratach miesięcznych

Kredyt gotówkowy jest szczególnie kuszący w kontekście świąt lub planowania większych zakupów. Względnie łatwa dostępność produktu dodatkowo sprzyja podjęciu decyzji o zaciągnięciu takiego zobowiązania. W tej sytuacji zawsze zaleca się ostrożność, szczególnie tym, którzy w niedalekiej przyszłości planują poważniejsze zobowiązanie wobec banku - w obliczu wnioskowania o kredyt hipoteczny żadne dotychczasowe długi nie zostaną niezauważone.

Bankier.pl

Źródło: