Europa Środkowa i Wschodnia oraz inne europejskie gospodarki wschodzące muszą liczyć się z możliwością spadku koniunktury z powodu swoich powiązań z Unią Europejską – połowa ich eksportu kierowana jest właśnie do krajów UE. Gwałtownie zmieniły się czynniki ryzyka, a w ślad za nimi także ocena stabilności gospodarek poszczególnych krajów – mówi Tomasz Starus, Dyrektor Biura Oceny Ryzyka w Euler Hermes.

Nowa mapa ryzyka kredytowo-inwestycyjnego poszczególnych krajów

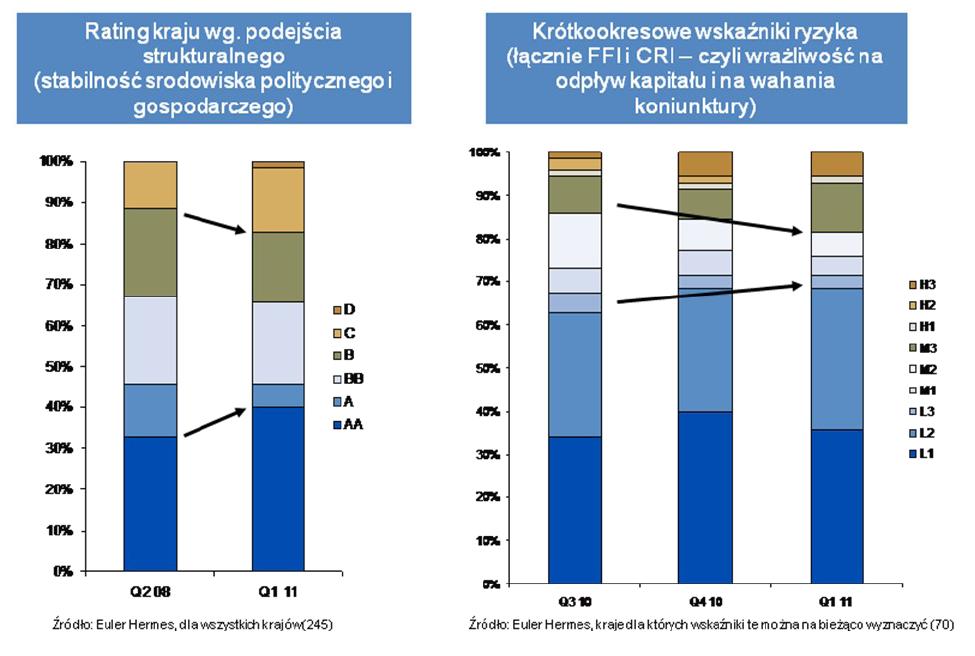

Globalizacja gospodarcza oznacza koniec tradycyjnego podejścia do ryzyka kredytowo-inwestycyjnego kraju, opierającego się dotychczas na czysto strukturalnej analizie: transferów i wymienialności. Proces globalizacji doprowadził zarówno do częstych przesunięć granicy między gospodarkami wschodzącymi a rozwiniętymi, jak i do zintensyfikowania wymiany gospodarczej i finansowej między tymi dwoma kategoriami państw. Dodatkowo ostatni kryzys gospodarczy i finansowy oraz niejednorodny charakter poprawy koniunktury na całym świecie, sprawiają że brak równowagi między poszczególnymi gospodarkami nie jest szybko absorbowany i skutkuje coraz bardziej zmiennymi zagrożeniami.

- Aby zachować swoją użyteczność, analiza ryzyka kredytowo-inwestycyjnego kraju musi obecnie łączyć w sobie tradycyjne podejście strukturalne (ocenę ryzyka gospodarczego i politycznego) ze wskaźnikami podatności (lub odporności) krótkoterminowej (na cykle finansowe i koniunkturalne).– wyjaśnia Karine Berger, Kierownik Działu Zarządzania Rynkami i Marketingu Strategicznego oraz Główny Analityk Gospodarczy w Euler Hermes.

Pierwszy wniosek, jaki można wyciągnąć na bazie nowego podejścia do oceny ryzyka – kryzys oraz okres wychodzenia z niego spolaryzowały światową gospodarkę – podkreśliły podział na kraje o niskim oraz wysokim ryzyku gospodarczym.

Jak mówi Tomasz Starus, Dyrektor Biura Oceny Ryzyka w Euler Hermes: „Trudna sytuacja sprawiła, iż do dobrej oceny nie wystarcza zachowywanie podstawowych standardów gospodarki rynkowej, jak m.in. poszanowanie własności prywatnej, otwarty rynek czy stabilny i sprawny system prawny. Nadszedł czas weryfikacji wielu gospodarek, ich „stress testów” – efektów wieloletnich zabiegów o ich podstawy, lub ich brak (i w efekcie np. uzależnienie od transferu zagranicznych środków finansowych) Trzeba tez przyznać, ze część zagrożeń jest efektem większej współzależności współczesnych gospodarek – i przysłowiowe „kichnięcie” w jednej z nich może doprowadzić do poważnej choroby w kolejnych. Polska na szczęście uniknęła tego scenariusza – zmniejszenie naszego eksportu było raczej krótkotrwałe, m.in. dzięki szybkiemu odrabianiu strat w gospodarce niemieckiej, ratował nas ponadto niezły popyt wewnętrzny.”

Wnioski dla transakcji biznesowych

1. Ryzyko kredytowo-inwestycyjne państw ulega dynamicznej zmianie. Staje się jednocześnie bardziej złożone, bardziej zmienne i bardziej globalne, oraz pozostaje znaczne.

- Złożone: monitorować trzeba zarówno gospodarki wschodzące, jak i rozwinięte.

- Zmienne: elementy i czynniki ryzyka kredytowo-inwestycyjnego kraju podlegają większej zmienności

- Globalne: współzależność między gospodarkami tworzy ryzyko przeniesienia trudnej sytuacji z jednego kraju na drugi, analogicznie do rosnących cen surowców.

- Znaczne: główne ryzyka naturalne, zdrowotne i geopolityczne cały czas istnieją i mogą mieć wpływ na wiele krajów.

- Zarządzanie tymi ryzykami i ich monitoring wymaga większej uwagi, większych zasobów i więcej czasu.

- Coraz trudniej jest przewidzieć zakres i konsekwencje ryzyka, a także przygotować się na nie (jak to widać na przykładzie wydarzeń w Japonii) – czy to na skalę krajową, czy w ramach danego sektora biznesowego lub łańcucha zaopatrzenia.

- Przedsiębiorstwa muszą więc posiadać odpowiednie kompetencje i zasoby techniczne do bardziej aktualnej oceny ryzyka na rynkach światowych.

Europa Środkowa i Wschodnia oraz europejskie gospodarki wschodzące

Główne zagadnienia w roku 2011:

- Spadek koniunktury poprzez powiązania z UE – handel (połowa eksportu gospodarek wschodzących Europy skierowana jest do UE) i system bankowy.

- Ustalenie kierunku rozwoju gospodarek dzięki programom MFW.

- Poprawa koniunktury przychodzi powoli. Wiele państw zmaga się z dziedzictwem kryzysu, wynikającym z nadmiernej ekspozycji kredytowej sektora prywatnego, przy czym kredyty były często denominowane w obcych walutach.

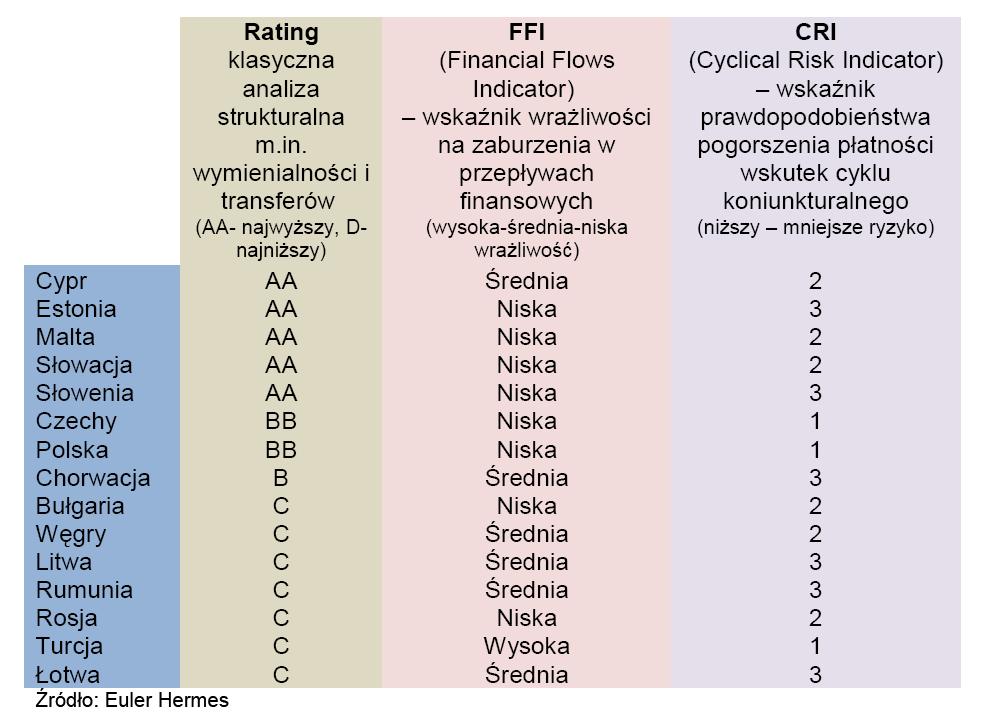

- Kilka względnych sukcesów. Polska – powrót do ratingu BB w 2010 r. – jedyna unijna gospodarka, która uniknęła kryzysu. Czechy - nadal BB.

- Słowenia, Słowacja i Estonia mają rating AA po przyłączeniu się do strefy euro, ale wszystkie trzy mają również dobrą ocenę FFI (niskie ryzyko zaburzeń przepływów finansowych), a Słowenia i Estonia mają dodatkowo wskaźnik cyklu koniunkturalnego CRI – 3 (wysokie ryzyko) z uwagi na słaby wzrost gospodarczy.

- Szereg innych państw zmaga się jednocześnie ze słabym wzrostem i stosunkowo niską oceną FFI– Chorwacja, Litwa, Rumunia i Łotwa. Kilka krajów wymagało międzynarodowego wsparcia i skorzystało z dodatkowego programu MFW – Węgry (zakończony jesienią 2010 r.), Łotwa i Rumunia (oba przedłużone).

- Rosja wykazuje względną odporność na kryzys globalny, a wskutek podwyżek cen ropy ma niski rating FFI. Ocena kraju odzwierciedla jego Strukturalne Środowisko Biznesowe, jednak prognozy pozostają pomyślne.

Wskaźniki Przepływów Finansowania wskazują na dalszą podatność na nawrót tendencji wycofywania się z rynku inwestorów w przypadku Turcji (wyprzedaż lokalnych aktywów), jednak poza tym perspektywy wzrostu pozostają dobre.

Europa Zachodnia

Główne problemy na rok 2011:

- Zaostrzenie polityki fiskalnej w kontekście odpowiedniego wzrostu.

- W strefie euro uporządkowane wsparcie finansowe w ramach podobnych ograniczeń.

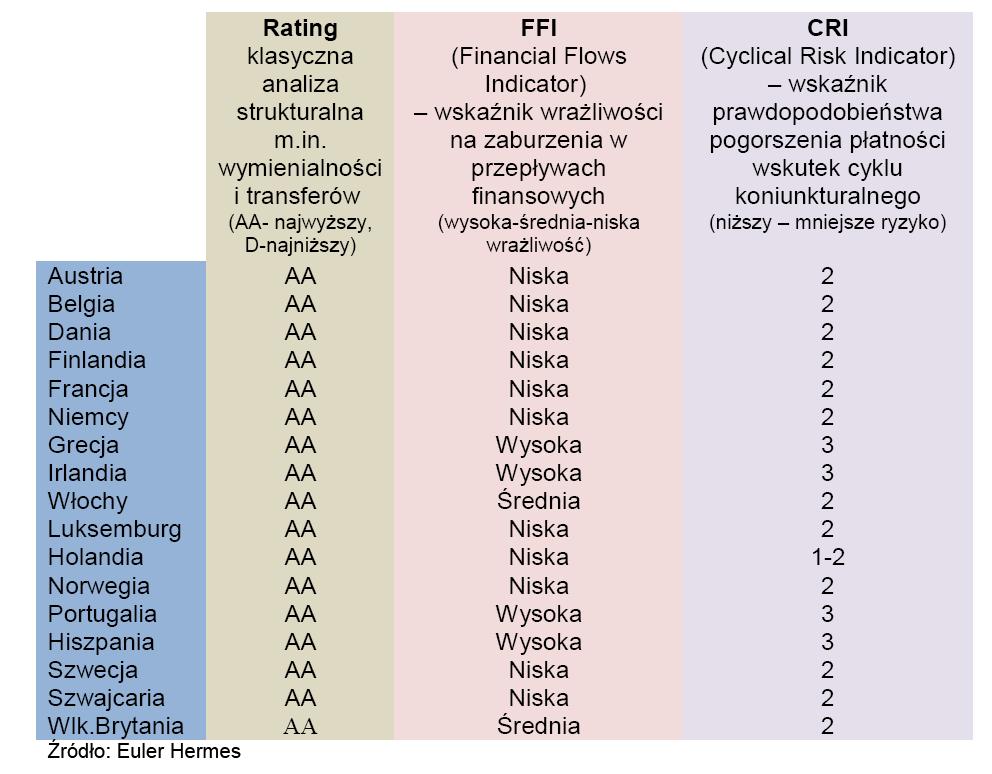

- Strefa euro:

- kryzys bankowy i pętla zadłużenia państwowego pozostają głównym źródłem zagrożenia

- polityczne zaangażowanie w euro pozostaje na wysokim poziomie i jest niedoceniane

- najbardziej prawdopodobny scenariusz zakłada, że istnieje wystarczająca determinacja polityczna, by zachować strefę euro, jednak nie można wykluczać obowiązkowej restrukturyzacji długu dla niektórych państw

- w efekcie wszystkie państwa strefy euro zachowują rating AA

- Należy zauważyć, że szereg gospodarek znajduje się w trudnej sytuacji, w szczególności Grecja, Irlandia, Portugalia (wszystkie trzy potrzebowały pomocy ze strony UE i MFW) oraz Hiszpania. Wszystkie te cztery państwa mają wysoki wskaźnik FFI (wysokie ryzyko zaburzeń przepływów finansowych) oraz wskaźnik koniunktury CRI – 3 (wysokie ryzyko) z uwagi na słaby wzrost gospodarczy

- rating Włoch to przypadek graniczny – wskaźnik potencjalnych zaburzeń przepływów finansowych FFI pomiędzy średnim a wysokim (wysokie ryzyko zaburzeń przepływów finansowych)

- głównym czynnikiem ryzyka jest rozprzestrzenienie się kłopotów trapiących Portugalię do Hiszpanii i wolniejszy od oczekiwań wzrost, prowadzący do sytuacji zmęczenia długiem i powrotu na drogę nadmiernych wydatków.

- Inne: poprawa koniunktury w Wielkiej Brytanii trwa, ale jest powolna. Można zaobserwować polityczne zdecydowanie, by ograniczyć deficyt fiskalny.

Coraz bliższe współzależności zwiększają ryzyko cykliczne

Niedostatek podstawowych zasobów (surowców, ropy naftowej itp.) oraz rosnący handel międzynarodowy zwiększają współzależność poszczególnych państw.

Handel międzynarodowy zwiększa się wskutek równoległego działania trzech czynników: rosnącego popytu (napędzanego czynnikami gospodarczymi, powiązanymi z poprawą koniunktury, oraz strukturalnymi, jak np. zmiany demograficzne i efekt nadrabiania strat wobec państw rozwiniętych przez gospodarki wschodzące), liberalizacji przepisów dotyczących przekraczania granic oraz wydłużenia globalnych łańcuchów zaopatrzenia. W tej sytuacji warunki gospodarcze w krajach wschodzących w coraz większym stopniu stają się motorami wzrostu i światowego handlu, narażonymi na ryzyka zewnętrzne, które trudno jest przewidzieć, co można w prosty sposób wykazać na podstawie potrójnej katastrofy, która dotknęła Japonię.

Większe ryzyko cykliczne

Wzrost współzależności skutkuje rosnącym ryzykiem cyklicznym, mierzonym przez Wskaźnik Ryzyka Cyklicznego (Cyclical Risk Indicator, CRI). Jest to miara ryzyka pogorszenia płatności (opóźnienia płatności, brak płatności) w stosunku do rozwoju sytuacji makroekonomicznej, niezależnie od strukturalnych zmian w przepływach i od ryzyka wymienialności.

Niestabilność finansowa wywiera wpływ na gospodarki rozwinięte

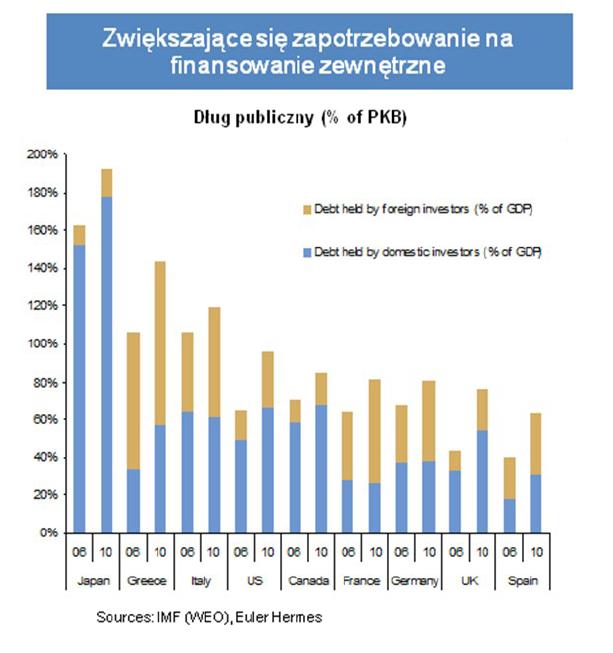

Równowaga finansowa w skali globalnej pozostaje niezmiernie delikatna. Zmienność kapitału jest czynnikiem szeroko rozpowszechnionym, jednak ma większy wpływ na gospodarki rozwinięte niż na wschodzące i tworzy dodatkowe ryzyko dla polityki monetarnej. Zadłużenie państw powoduje coraz wyższe wymagania w zakresie finansowania zewnętrznego oraz potęguje ryzyko efektu domina z uwagi na złożoną sieć przepływów bankowych. Systemowe ryzyko finansowe stanowi więc nowy czynnik, który należy brać pod uwagę przy analizie ryzyka kredytowo-inwestycyjnego kraju.

Większa skłonność inwestorów do unikania ryzyka

Dalsza niestabilność finansowa w skali globalnej jest źródłem większej skłonności do zdecydowanych działań inwestorów finansowych w unikaniu ryzyka. Można ją zmierzyć z użyciem Wskaźnika Przepływów Finansowych (Financial Flows Indicator, FFI), który odzwierciedla podatność danego kraju na wstrząsy zewnętrzne i jego zdolność wytrzymania lub unikania wstrząsów systemowych, szczególnie w zakresie wrażliwości danej gospodarki w odniesieniu do przepływów kapitału.

Jakie zagrożenia i wyzwania stoją przed światową gospodarką?

Po zawdzięczanym wschodzącym gospodarkom powrocie na drogę wzrostu w 2010 r. rok 2011 przyniesie nam niższe tempo rozwoju światowej gospodarki – w szczególności w krajach rozwiniętych. W wysoce zglobalizowanej gospodarce, która jest niestabilna finansowo i narażona na znaczne ryzyka społeczne i polityczne na poziomie lokalnym, współzależność poszczególnych państw zmienia charakter ryzyka kredytowo-inwestycyjnego poszczególnych państw i stawia przed przedsiębiorstwami nowe problemy – mówi Vilfried Verstraete, Prezes Zarządu grupy Euler Hermes.

W tym kontekście spodziewany w 2011 r. wzrost gospodarczy będzie umiarkowany. Po tempie wzrostu na poziomie 4,1% w 2010 r. oczekuje się, że światowa gospodarka wzrośnie o 3,1% w 2011 r. i o 3,4% w 2012 r. Szereg czynników leżących u podstaw tego spowolnienia określono już dla państw członkowskich OECD (zakończenie programów stymulacyjnych, środki konsolidacji fiskalnej i słaby popyt) oraz dla gospodarek wschodzących (działania ukierunkowane na odzyskanie równowagi gospodarczej, normalizacja polityki monetarnej itp.).

/Euler Hermes

Zobacz też:

» Rośnie wartość eksportu polskiej żywności

» Optymizm nie opuszcza polskich eksporterów

» Grecja i Portugalia - coraz większe ryzyko biznesowe

» Rośnie wartość eksportu polskiej żywności

» Optymizm nie opuszcza polskich eksporterów

» Grecja i Portugalia - coraz większe ryzyko biznesowe

Źródło:Informacja prasowa