Tylko co trzeci Polak twierdzi, że zna się na finansach. Nie potrafimy analizować warunków i kosztów kredytów. Kto jest temu winien? Odpowiedniego przygotowania przyszłym klientom banków nie dała szkoła - tak uważamy. W Bankier.pl publikujemy wyniki badania towarzyszącego tegorocznemu Dniu bez Długów.

Fot. Thinkstock

71% badanych jest zdania, że brak wiedzy finansowej w codziennym życiu niesie ze sobą odczuwalne konsekwencje i prowadzi do popadania w długi – wynika z opublikowanego dziś raportu TNS Polska, przygotowanego na zlecenie Grupy Kruk. Badanie zorganizowano z okazji kolejnej edycji Dnia bez Długów, którego partnerem jest portal finansowy Bankier.pl.

Ulubiona strategia narodowa: byle do pierwszego

Tylko co czwarty Polak przyznaje, że potrafi samodzielnie przeanalizować warunki i koszty udzielanego mu kredytu. Podobnie niewielka grupa rozumie treść umów produktów finansowych – pożyczek, ubezpieczeń czy kont. Tylko 27 proc. osób wie, jak postępować, gdy pojawiają się problemy z opłaceniem rachunków lub spłatą długu na czas.

Wykres: co zdaniem Pani/Pana Polacy wiedzą o finansach?

Zobacz także

Źródło: TNS Polska – „Edukacja finansowa Polaków”, 2013.

Ogólna wiedza Polaków o finansach – w przekonaniu większości z nich – ma niewiele wspólnego ze świadomym zarządzaniem domowym budżetem. Sprowadza się raczej do tego, by co miesiąc związać koniec z końcem.

Nie znasz się – możesz popaść w długi

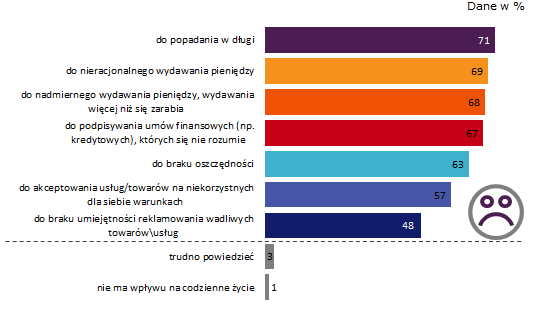

Ogromna większość ankietowanych twierdzi, że niski poziom wiedzy o finansach jest przyczyną realnych problemów w codziennym życiu. W najlepszym przypadku prowadzi do nieumiejętności oszczędzania czy reklamowania wadliwych produktów. To, że nie rozumiemy istoty i działania wielu produktów finansowych, powoduje, że podpisujemy umowy bez świadomości ich konsekwencji, po czym wydajemy pieniądze nieracjonalnie albo - w najgorszym przypadku - popadamy w długi.

Wykres: do czego zdaniem Pani/Pana prowadzi brak wiedzy finansowej w codziennym życiu?

Źródło: TNS Polska – „Edukacja finansowa Polaków”, 2013.

Zdaniem biorących udział w tym badaniu to, że Polacy nie zostali nauczeni ani przez rodziców, ani w szkole dbania o finanse jest obok braku pracy najczęstszą (37%) przyczyną kłopotów finansowych. Wśród innych powodów pieniężnych tarapatów wymienia się indywidualne cechy charakteru (np. rozrzutność) i niefrasobliwość w wydawaniu pieniędzy (27-28%), trudną sytuację gospodarczą (16%) czy przyczyny losowe (9%).

Polak chce zarządzać

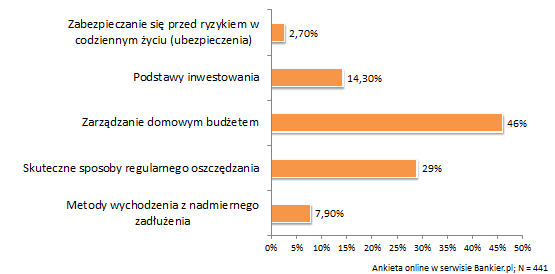

Jaka wiedza przyda się najbardziej i od czego zacząć finansowe korepetycje – na takie pytanie odpowiadali na krótko przed Dniem bez Długów czytelnicy Bankier.pl. Z odpowiedzi udzielonych przez internautów wynika, że najważniejszym, podstawowym zagadnieniem w edukacji finansowej w polskich realiach powinno być zarządzanie domowym budżetem (46%). Wyraźnie mniej osób (29%) chciałoby w pierwszej kolejności poznać tajniki skutecznego oszczędzania. 14% wskazuje na konieczność nauki podstaw inwestowania.

Wykres: co powinno być podstawowym zagadnieniem w edukacji finansowej?

Źródło: Bankier.pl.

Użytkownicy Bankier.pl podkreślili znaczenie najniższego poziomu zarządzania finansami osobistymi – kontrolowania płynności finansowej. Wskazali również na wagę systematycznego oszczędzania, a więc zagospodarowania nadwyżek.

Kontrolę przepływów pieniężnych i planowanie budżetowe ułatwiają dziś narzędzia PFM (ang. personal finance management), coraz częściej wbudowywane w serwisy transakcyjne banków. Technologia zmienia zarządzanie budżetem domowym – upraszcza powtarzalne czynności (np. zapisywanie wydatków) i daje podgląd sytuacji finansowej w czasie rzeczywistym. Stąd rekomendacja Bankier.pl (pełna treść – patrz niżej) wskazująca na narzędzia internetowe i aplikacje mobilne jako integralne elementy współczesnej edukacji finansowej.

Kto nauczy bankowości?

56% Polaków uważa, że naszą edukacją finansową powinna zająć się szkoła, 37% - że trzeba edukować już na etapie szkoły podstawowej. 34% badanych za najlepszych nauczycieli finansów uznaje rodziców.

Rekomendacja Bankier.pl |

|

"Edukacja finansowa w obszarze zarządzania domowym budżetem powinna bazować na narzędziach internetowych i aplikacjach mobilnych.

"Edukacja finansowa w obszarze zarządzania domowym budżetem powinna bazować na narzędziach internetowych i aplikacjach mobilnych. Dzisiejsze pokolenie młodych internautów właśnie tak będzie zarządzać swoimi finansami" (dr Michał Kisiel) |

W jaki sposób uczyć dzieci finansów, by nie popełniały błędów rodziców? Zdaniem 64% ankietowanych w badaniu TNS Polska najlepsza metoda to dać dziecku pieniądze i pozwolić mu samodzielnie nimi rozporządzać. Prawie połowa deklaruje, że włącza dzieci w planowanie wydatków, na przykład przy okazji wyprawki szkolnej. 36% badanych zamiast dawać dziecku kieszonkowe woli przeznaczać te środki na poczet finansowego zabezpieczenia ich przyszłości. 26% utrzymuje, że nagradza dziecko pieniędzmi za dobre wyniki w nauce, a 24% płaci pociechom za pomoc w pracach domowych. To tylko część pomysłów dorosłych, z których 63% jest przekonanych, że w przeszłości nie otrzymało edukacji finansowej na wystarczającym poziomie.

Malwina Wrotniak, Bankier.pl

*Badanie TNS Polska przeprowadzono między 14 a 20 sierpnia 2013 r., na reprezentatywnej próbie 1000 mieszkańców Polski w wieku 18+.