Miniony kwartał stojący pod znakiem przyspieszenia wzrostu cen mieszkań może być jedynie preludium do tego, co czeka nas w kolejnych miesiącach. Na dalsze wzrosty cen wskazują odczyty indeksu urban.one. Wszystko przez podaż nienadążającą za sztucznie rosnącym popytem generowanym przez „Bezpieczny kredyt 2 proc.”.

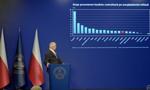

W lipcu 2023 r., czyli pierwszym miesiącu z „Bezpiecznym kredytem 2 proc.”, odczyt indeksu urban.one dla całej Polski przygotowywanego dla Bankier.pl i „Pulsu Biznesu” przez Cenatorium, wyniósł 108,04 pkt. Był on o 0,07 pkt. wyższy niż w czerwcu. Spadki indeksu obserwowane do kwietnia sprawiły jednak, że w ujęciu rocznym mówiliśmy o obniżce o 3,17 pkt.

Wyraźniej – o 0,26 pkt. m/m do poziomu 122,46 pkt. – wzrósł odczyt indeksu urban.one pokazujący sytuację na największych polskich rynkach nieruchomości oprócz Warszawy (Kraków, Wrocław, Łódź, Gdańsk, Gdynia, Poznań). To kontynuacja serii wzrostów zapoczątkowanych w styczniu 2023 r. Ich efektem jest odczyt wyższy o 3,14 pkt. względem lipca 2022 r.

Chętni są, ale wybór mieszkań ograniczony

Zdaniem ekspertów zajmujących się rynkiem nieruchomości, rosnące ceny, tak jak zarówno w I kw. 2023 r. i zwłaszcza w II kw. 2023 r., będą towarzyszyły szukającym własnego „M” również w drugiej połowie 2023 r. Podwyżki to efekt podaży nienadążającej za popytem.

Po pierwsze, w ciągu pierwszych siedmiu miesięcy 2023 r. deweloperzy oddali najmniej mieszkań (57,2 tys.) od sześciu lat. W porównaniu z ubiegłym – i tak przecież kiepskim rokiem – spadek wynosi ponad 28 proc.

W ostatnich miesiącach obniżyła się także liczba mieszkań oddawanych do użytku. W lipcu deweloperzy przekazali w użytkowanie 9298 lokali – najmniej od siedmiu lat.

Po drugie, wystrzał popytu związany jest z wejściem w życie w lipcu programu „Bezpieczny kredyt 2 proc.”. Zgodnie z danymi Biura Informacji Kredytowej, w lipcu o kredyt mieszkaniowy wnioskowało 43,47 tys. potencjalnych kredytobiorców – o 208,3 proc. więcej niż w analogicznym miesiącu 2022 r. Z kolei w sierpniu liczba wniosków zamknęła się liczbą 38,87 tys., co oznaczało wzrost o 213,8 tys. w ujęciu rocznym.

Dodatkowo chwilę później, na początku września Rada Polityki Pieniężnej obniżyła stopy procentowe. Zamiast oczekiwanego cięcia o 25 pb., RPP zdecydowała się na obniżkę aż o 75 pb.

Mniej znaczący wpływ na wzrost stawek w cennikach, niż jeszcze kilkanaście miesięcy temu, ma wzrost cen materiałów budowlanych. W lipcu były one średnio o 2,3 proc. wyższe niż rok wcześniej.

Marcin Krasoń z Otodom Analytics, ograniczenia podaży upatruje także w „zatorach administracyjnych, niskiej dostępności działek budowlanych, niepewnej sytuacji polityczno-legislacyjnej oraz wciąż wysokich kosztach robocizny”.

– Przede wszystkim jednak stoi za tym ograniczenie popytu w 2022 r., spowodowane wzrostem stóp procentowych i niezwykle szybkim spadkiem zdolności kredytowej (która jednak ostatnio wyraźnie się odbudowuje – przyp. red.). Sytuacja na rynku kredytowym wraca jednak do normalności. Pora, by i liczba nowych inwestycji deweloperskich wróciła na właściwe tory – mówi Marcin Krasoń.

„Bezpieczny kredyt 2 proc.” sztucznie rozgrzał popyt

Jak zauważa Michał Kubicki, ekspert Komitetu ds. Nieruchomości Krajowej Izby Gospodarczej i prezes Omega Asset Management, program „Bezpieczny kredyt 2 proc.” sztucznie rozgrzał popyt.

– Spowoduje to dwie, zasadniczo złe, sytuacje na rynku. Po pierwsze – dynamiczny wzrost cen mieszkań kwalifikujących się do programu „Bezpieczny kredyt 2 proc.”. Po drugie, przesunięcie części popytu z roku 2024, z obawy o rosnące ceny i wyczerpanie puli środków – ocenia Michał Kubicki. – Może to spowodować dziurę popytową w połowie przyszłego roku lub nawet wcześniej – podkreśla.

Jak dodaje, stabilizacji na rynku mieszkaniowym nie sprzyja w szczególności rok wyborczy.

– Licytowanie się na coraz bardziej ekstremalne pomysły na dostęp do mieszkań dla wyborców przynosi wzrost oczekiwań co do zaoferowania tanich kredytów. Przy drastycznym wzroście deficytu budżetowego, tego typu działania przypominają dorzucanie pieniędzy na rynek przez chińskie banki, gdzie rynek budowlany ma niemal 25 proc. udziału w PKB Chin. Przegrzanie koniunktury skutkuje teraz zagrożeniem upadkiem dla czołówki tamtejszych firm deweloperskich, których łączne zadłużenie przekracza 4 biliony dolarów. Tak się kończy sztuczne pobudzanie popytu. Warto skorzystać z chińskiej lekcji, by nie popełnić tych samych błędów i nie spowodować krachu – ostrzega Michał Kubicki.

Mieszkania 1- i 2-pokojowe znikają z oferty

Podaż nie nadąża za popytem w szczególności w przypadku mieszkań z tzw. segmentu popularnego, czyli mieszkań często finansowanych kredytem i mieszczących się w kryteriach programu rządowego.

– Deweloperzy w okresie spowolnienia sprzedaży ograniczyli rozpoczynanie nowych budów, w dużej mierze właśnie w tym segmencie. Teraz, gdy popyt wzrósł, ponownie powraca problem z dostępnością gruntów i długością procedur administracyjnych dla nowych inwestycji. Ze względu na powyższe, ceny na rynku pierwotnym szybko rosną – mówi Bartosz Wałecki, analityk Michael / Ström Dom Maklerski S.A.

Pozwolenia nie przekładają się na budowane mieszkania

Deweloperzy mają jednak w swoich rękach rekordową liczbę pozwoleń na budowę. Poprzednie lata były bowiem okresem skrzętnego ich gromadzenia. W samym tylko – rekordowym pod tym względem 2021 r. deweloperzy uzyskali w urzędach pozwolenia, na podstawie których można by zbudować ponad 211 tys. mieszkań. Nieznacznie gorszy 2022 r. zamknął się liczbą 201,3 tys. pozwoleń na budowę.

Od kwietnia 2020 r., a więc początku pandemii COVID-19, nie przytrafił się także miesiąc, w którym deweloperzy otrzymaliby mniej niż 10 tys. pozwoleń na budowę. Tymczasem w ciągu ostatnich dwunastu miesięcy tylko dwa razy – w marcu 2023 r. i ostatnio w sierpniu 2023 r. – liczba rozpoczętych budów przekroczyła 10 tys. Częściej przytrafiały się miesiące, w których wartość ta ledwo przekraczała 5 lub 6 tys.

Sprzedający wpatrzeni w deweloperów

Oprócz indeksu urban.one w górę powędrowały także średnie ceny ofertowe. Zgodnie z danymi Cenatorium, na rynku pierwotnym średnie kwoty oczekiwane za mieszkania przez deweloperów wzrosły w ujęciu miesięcznym od 0,6 proc. w Gdańsku do 5,6 proc. w Gdyni. Z kolei na rynku wtórnym w ujęciu miesięcznym mówiliśmy o wzrostach od 0,2 proc. w Gdańsku do 4,2 proc. w Łodzi.

Podążanie wzrostu stawek w ogłoszeniach dotyczących sprzedaży mieszkań z drugiej ręki za stawkami widniejącymi w cennikach deweloperów szczególnie mocno widać w Warszawie. Na rynku pierwotnym w lipcu miał miejsce wzrost średniej ceny ofertowej o 5,2 proc. Z kolei średnie oczekiwania sprzedających mieszkania na rynku wtórnym wzrosły w tym czasie o 3,9 proc. Oczywiście należy mieć na uwadze, że w znacznej mierze na wzrost średniej stawki wpływ ma także znikanie z oferty najtańszych mieszkań, które jednocześnie spełniają kryteria programu „Bezpieczny kredyt 2 proc.”.

Indeks urban.one liczony dla Warszawy zatrzymał się w lipcu 2023 r. na poziomie 119,05 pkt., co oznacza, że był o 0,1 pkt. wyższy niż w czerwcu oraz o 1,54 pkt. wyższy niż w analogicznym miesiącu 2022 r.

W miejscu od kilku miesięcy stoi za to indeks urban.one opisujący sytuację na rynku sprzedaży działek budowlanych. W lipcu 2023 r. odczyt wyniósł 141,95 pkt. – tyle samo, ile w czerwcu i jednocześnie o 0,55 pkt. więcej niż w lipcu 2022 r.