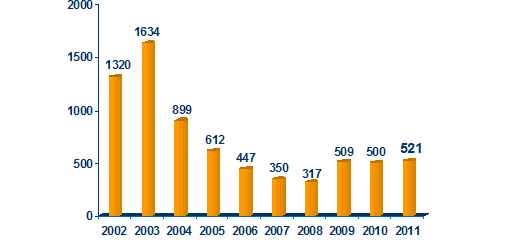

W pierwszych trzech kwartałach 2011 r. polskie sądy ogłosiły upadłość 521 podmiotów. To liczba wyższa o około 4 proc. od wyników na koniec września ub. roku (500 bankructw) i wyższa od ostatecznych wyników trzech kwartałów ub. r. (511). A statystycznie należy się spodziewać wzrostu jeszcze o kilkanaście przypadków.

Po dziewięciu miesiącach - po raz pierwszy w tym roku - wyraźniej zaznaczyła się tendencja wzrostowa, wynikająca także z niższej bazy w porównywanym okresie trzeciego kwartału 2010. Porównując kwartały rok do roku, w pierwszych miesiącach roku obserwowaliśmy spadek, następnie stabilizację na poziomie ubiegłorocznym, a w trzecim kwartale wzrost. W ostatnich trzech miesiącach roku nieznaczny trend wzrostowy powinien się utrzymać.

521 upadłości to wynik o około 64 proc. wyższy niż zanotowany jeszcze przed kryzysem, w okresie dziewięciu miesięcy 2008 roku.

Dla porównania skali zjawiska, w okresie pierwszego półrocza 2011 roku, tylko w KRS zarejestrowano 7491 nowych spółek prawa handlowego.

Bankructwa firm z tego sektora stanowią obecnie ponad 20 proc. wszystkich przypadków niewypłacalności w Polsce, podczas gdy dwa lata temu udział ten przekraczał nieco 10 proc.

| rodzaj postępowania upadłościowego | I-IX 2008 | zmiana | I-IX 2009 | zmiana | I-IX 2010 | zmiana | I-IX 2011 |

| Upadłości w celu likwidacji majątku | 270 | 429 | 410 | 434 | |||

| Upadłości z możliwością zawarcia układu | 47 | 80 | 90 | 87 | |||

| ogółem | 317 | +61% | 509 | -2% | 500 | + 4% | 521 |

Upadłość, instrument konieczny, ale niedoskonały

Łukasz Stefaniuk z Kancelarii Stefaniuk i Partnerzy, obsługującej Coface Poland

Z perspektywy wierzyciela, instytucja upadłości zawsze kojarzy się negatywnie, czemu trudno się dziwić. Niezależnie bowiem od wyboru procedury (upadłość likwidacyjna, czy upadłość układowa) nie istnieje realna możliwość całkowitego zaspokojenia przysługujących mu wierzytelności. Jednakże, co dostrzegalne w obecnych realiach, upadłość jest jedynym - jakkolwiek niedoskonałym - „cywilizowanym instrumentem” pozwalającym na zakończenie lub uratowanie działalności danego podmiotu, w sytuacji jego niewypłacalności, przy możliwie największym zaspokojeniu wierzycieli, odbywającym się pod kontrolą organów sądowych.

W kontekście zebranych przez Coface danych dotyczących tego roku, w szczególności gwałtownego wzrostu liczby upadłości osób fizycznych będących przedsiębiorcami (aż o 42%), jak również uwzględniając negatywny wpływ trwającego wciąż światowego kryzysu gospodarczego na sytuacje polskich przedsiębiorców, zasadne wydaje się postawienie sobie pytania. Czy przepisy upadłościowe sprzyjają w sposób wystarczający tym, którzy wskutek niezależnych często od siebie okoliczności zewnętrznych popadli w przejściowe kłopoty finansowe, z których wyjście - wedle określonego przez dłużnika, a zaakceptowanego przez wierzycieli planu naprawczego - musi poprzedzać fakt ogłoszenia przez Sąd upadłości tego dłużnika.

Wydaje się jednak, że warta rozważenia jest koncepcja wyodrębnienia postępowania naprawczego dla tych właśnie podmiotów, poprzez umożliwienie im skorzystania z możliwości uratowania bytu przedsiębiorstwa i spłaty swoich długów (za zgodą wierzycieli), bez konieczności uprzedniego ogłaszania upadłości.

Upadłości według branż

| branża | upadłości I-IX 2008 | upadłości I-IX 2009 | upadłości I-IX 2010 | upadłości I-IX 2011 | zmiana 2010/2011 |

| Przetwórstwo przemysłowe, w tym m.in.: | 130 | 209 | 193 | 156 | - 19% |

| Produkcja metali i metalowych wyrobów gotowych | 15 | 32 | 35 | 31 | spadek |

| Produkcja artykułów spożywczych i napojów | 25 | 35 | 25 | 25 | bez zmian |

| Produkcja wyrobów z drewna, z wyłączeniem mebli | 7 | 17 | 19 | 16 | spadek |

| Produkcja wyrobów z gumy i tworzyw sztucznych | 6 | 12 | 12 | 15 | wzrost |

| Produkcja maszyn, urządzeń i urządzeń elektrycznych | 6 | 19 | 15 | 14 | porównywalnie |

| Produkcja odzieży i wyrobów tekstylnych | 19 | 22 | 24 | 12 | - 50% |

| Poligrafia i reprodukcja | 8 | 14 | 13 | 9 | spadek |

| Produkcja mebli | 9 | 8 | 11 | 8 | spadek |

| Produkcja materiałów budowlanych | 6 | 18 | 15 | 6 | spadek |

| Produkcja pozostała | 27 | 32 | 24 | 20 | spadek |

| Handel, w tym m.in.: | 71 | 143 | 112 | 127 | +13% |

| Handel hurtowy | 52 | 102 | 80 | 81 | porównywalnie |

| Handel detaliczny | 11 | 26 | 20 | 33 | + 65% |

| Transport i gospodarka magazynowa | 11 | 40 | 33 | 25 | - 24% |

| Budownictwo | 48 | 54 | 73 | 107 | + 47% |

| Działalność związana z obsługą rynku nieruchomości | 4 | 10 | 8 | 22 | + 175% |

| Pozostałe branże | 53 | 53 | 81 | 84 | porównywalnie |

| ogółem | 317 | 509 | 500 | 521 | +4% |

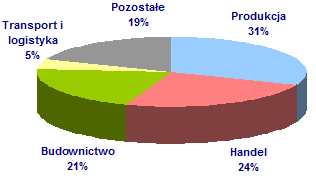

W porównaniu z danymi z roku 2009, zmienił się udział poszczególnych sektorów w ogólnej liczbie bankructw. Upadłości podmiotów z sektora budowlanego stanowią obecnie ponad 20 proc. wszystkich przypadków niewypłacalności w Polsce, podczas gdy dwa lata temu udział ten wynosił około 10 proc.

W porównaniu z danymi z roku 2009, zmienił się udział poszczególnych sektorów w ogólnej liczbie bankructw. Upadłości podmiotów z sektora budowlanego stanowią obecnie ponad 20 proc. wszystkich przypadków niewypłacalności w Polsce, podczas gdy dwa lata temu udział ten wynosił około 10 proc. Zmniejszyła się natomiast liczba upadłości w sektorze produkcji. Obecnie firmy produkcyjne stanowią 31 proc. wszystkich bankructw, podczas gdy w 2009 roku było to o 10 proc. więcej. W 3 kwartale 2011 roku obserwujemy proces spowolnienia w spłacie należności w większości branż.

Branża budowlana

Z najgorszą sytuacją w zakresie płynności przedsiębiorstw mamy do czynienia w budownictwie - mówi Marcin Siwa, dyrektor ds. oceny ryzyka w Coface Poland. Co jeszcze bardziej niepokojące, liczba bankructw w tym sektorze zwiększa się bardzo szybko. Jest to spowodowane przede wszystkim rosnącymi problemami z utrzymaniem rentowności kontraktów na inwestycje infrastrukturalne, a także przedłużającymi się procesami odbioru tych inwestycji lub opóźnieniami w ich realizacji. Są to zresztą bardzo często sprawy powiązane. Kontrakt zawarty po niskiej cenie staje się mało opłacalny lub nawet trzeba go realizować ze stratą. To powoduje, iż wiele firm wykonawczych nie może poradzić sobie z dodatkowymi obciążeniami finansowymi i próbuje redukować koszty - to zaś odbija się na jakości wykonywanych prac i ich terminowości. Później mamy już typowy efekt domina, który najbardziej dotyka firmy mniejsze, najsłabsze finansowo.

Dodatkowo sytuację w budownictwie pogarsza stagnacja na rynku mieszkaniowym. Mieszkań sprzedaje się mało, zdobycie źródeł finansowania kolejnych inwestycji jest trudne, a zatem buduje się także mniej.

Joanna Syzdół, dyrektor biura windykacji w Coface Poland dodaje, że pomimo okresu letniego, czyli pełnego sezonu dla branży budowlanej, można było zauważyć sukcesywne narastanie zatorów płatniczych w tym sektorze. Odzyskiwanie należności w tej branży to często czekanie na określone terminy zakończenia poszczególnych etapów budów lub szybkie postępowania sądowe i egzekucyjne. Narasta też grupa podmiotów wykonujących prace jako podwykonawcy na dużych inwestycjach budowlanych w Polsce (autostrady, drogi ekspresowe), którym główny inwestor nie reguluje zobowiązań na czas. Pojawiają się również podmioty, które wykonywały prace na rzecz gmin korzystających z funduszy unijnych, które z powodu braków formalno-prawnych nie mogą rozliczyć się z wykorzystanych środków i uzyskać finalnych rozliczeń. Z pewnością zbliżający się okres zimowy nie poprawi sytuacji w zakresie odzyskiwania należności w tej branży.

Handel detaliczny

Warto zauważyć także nasilające się zjawisko upadłości firm zajmujących się handlem detalicznym - podkreśla Marcin Siwa. Wiąże się to coraz intensywniejszą konsolidacją tego rynku i wypieraniu firm mniejszych i słabszych przez duże sieci.

Coraz częściej zauważyć można, że odbiorcy starają się regulować swoje zobowiązania jedynie do podmiotów, które nadal z nimi kooperują, czyli dostarczają towar - uzupełnia Joanna Syzdół. Jeśli jakiś dostawca podejmie decyzję, że dany odbiorca staje się coraz mniej wiarygodny w zakresie regulowania swoich zobowiązań i zdecyduje się na rozwiązanie z nim współpracy lub wstrzymanie dostaw, to niestety musi liczyć się z długim procesem odzyskiwania należności od dłużnika. Coraz częściej spotykaną formą wymiany handlowej w tej branży jest sprzedaż za gotówkę. W efekcie zasada „kto nie ma gotówki, nie ma towaru” staje się dodatkową przyczyną problemów wielu firm z tego sektora, a w dalszej kolejności prowadzi do wzrostu upadłości.

Branża transportowa

Mimo spadku upadłości (o 24 proc.) w tej branży nadal nie obserwujemy poprawy spływu należności. Sektor ten czy czas boryka się z problemami z utrzymaniem stabilnego poziomu finansowania firm z tego sektora. Firmy przewozowe oferujące swoje usługi poza granicami Polski nadal muszą liczyć się z częstymi zmianami kursów walut, powodującymi wzrost kosztów prowadzenia przedsiębiorstw. Na osłabienie kondycji branży wpływa dodatkowo silna od lat konkurencja, wzrost cen paliw oraz koszty innych wymaganych opłat drogowych - podsumowuje Joanna Syzdół.

Branża stalowa

Ogólnej lekkiej tendencji wzrostowej w zakresie liczby upadłości opierają się przedsiębiorstwa reprezentujące branżę producentów metali i wyrobów metalowych. Liczba upadłości w tym sektorze gospodarki wydaje się stabilizować na poziomie nieznacznie niższym niż w 2 poprzednich latach (niewielki spadek po 3 kwartałach 2011 w stosunku do danych za ten sam okres 2010 i 2009). Jak uzasadnia Paweł Tobis, wiceprezes Coface Poland Factoring, przedsiębiorstwa, które potrafiły wyjść obronną ręką z załamania koniunktury w roku 2009 i pierwszej połowie 2010, nauczyły się lepiej zabezpieczać przed wahnięciami cen surowców i wyrobów gotowych a także skorzystały ze wzrostu popytu w ostatnich kilkunastu miesiącach - szczególnie związanego z inwestycjami infrastrukturalnymi (budownictwo drogowe, inwestycje w energetyce). Należy również zwrócić uwagę na to, że wśród producentów wyrobów metalowych są firmy, które w wyniku osłabienia popytu na rynku krajowym w poprzednich latach podjęły próbę intensywniejszej sprzedaży na rynki zagraniczne (szczególnie do krajów sąsiadujących z Polską), co - wobec utrzymującego się osłabienia PLN - pozwoliło im osiągnąć dodatkowe przychody.

Statystyki dotyczące upadłości w sektorze producentów wyrobów metalowych znajdują także potwierdzenie w danych dotyczących zachowań płatniczych odbiorców. Jak wynika z opracowań Coface, porównując rok 2011 do 2010, lekkiemu skróceniu uległ w tym sektorze również cykl rotacji należności - dostawcy (producenci) oczekują na zapłatę średnio około 48 dni (w porównaniu do ok. 51 dni w roku ubiegłym).

Kluczowa jednak dla tej branży w będzie kolejnych kwartałach odpowiedź na pytanie dotyczące kontynuacji wspomnianych wcześniej inwestycji (po zakończeniu przygotowań do Euro 2012), dalszego wykorzystywania przez Polskę środków unijnych. Obawy budzi również znaczący wzrost upadłości w sektorze budowlanym (korzystającym z produktów stalowych).

| województwo | upadłości I-IX 2010 | upadłości I-IX 2011 | zmiana |

| mazowieckie | 109 | 106 | porównywalnie |

| śląskie | 66 | 69 | porównywalnie |

| dolnośląskie | 57 | 66 | + 16% |

| wielkopolskie | 39 | 48 | + 23% |

| zachodniopomorskie | 45 | 43 | porównywalnie |

| małopolskie | 42 | 42 | bez zmian |

| kujawsko-pomorskie | 33 | 29 | porównywalnie |

| łodzkie | 21 | 27 | + 29% |

| pomorskie | 16 | 19 | porównywalnie |

| warmińsko-mazurskie | 18 | 16 | porównywalnie |

| podkarpackie | 17 | 15 | porównywalnie |

| lubelskie | 16 | 14 | porównywalnie |

| opolskie | 6 | 8 | wzrost |

| lubuskie | 3 | 8 | wzrost |

| podlaskie | 6 | 6 | bez zmian |

| świętokrzyskie | 6 | 5 | porównywalnie |

| ogółem | 500 | 521 | + 4% |

Najwyższa liczba upadłości w województwie mazowieckim odzwierciedla największą liczbę zarejestrowanych podmiotów gospodarczych. Nie obserwujemy tu jednak wzrostu. Należy jednak zwrócić uwagę na rosnącą liczbę przypadków niewypłacalności na Śląsku i Dolnym Śląsku oraz w Wielkopolsce. W tych regionach od początku tego roku obserwujemy stały wzrost ogłaszanych przez sądy postanowień upadłościowych.

Upadłości według form prawnych przedsiębiorstw

| forma prawna | upadłości I-IX 2008 | upadłości I-IX 2009 | upadłości I-IX 2010 | upadłości I-IX 2011 | Zmiana 2011 / 2010 | Udział w 2011 |

| Spółka z o.o. | 202 | 330 | 351 | 343 | porównywalnie | 66% |

| Przedsiębiorca | 63 | 93 | 67 | 95 | + 42% | 18% |

| Spółka akcyjna | 18 | 54 | 35 | 39 | porównywalnie | 7,5% |

| Spółka jawna | 12 | 16 | 22 | 20 | porównywalnie | 4% |

| Spółdzielnia | 10 | 8 | 15 | 13 | porównywalnie | 2,5% |

| Przedsiębiorstwo państwowe | 6 | 2 | 1 | 0 | porównywalnie | - |

| Pozostałe formy | 6 | 6 | 9 | 11 | porównywalnie | 2% |

| ogółem | 317 | 509 | 500 | 521 | + 4% | 100% |

Analizując upadłości pod kątem form prawnych, szczególną uwagę zwraca 42 proc. wzrost liczby bankructw osób fizycznych prowadzących działalność gospodarczą („Przedsiębiorca”). Przypadki te stanowiły 18 proc. wszystkich upadłości. Jest to spowodowane m.in. tym, że podobnie jak w roku 2010, w 2011 roku upadają głównie małe i średnie przedsiębiorstwa, a w tej grupie liczniej reprezentowani są przedsiębiorcy. Potwierdza to także analiza branżowa przedsiębiorców, których upadłość ogłoszono. 36 procent bankrutów działało w handlu (w tym 44 proc. w handlu detalicznym), a 18 proc. w budownictwie, co odzwierciedla problemy małych firm handlowych i drobnych podwykonawców budowlanych.

/ Coface